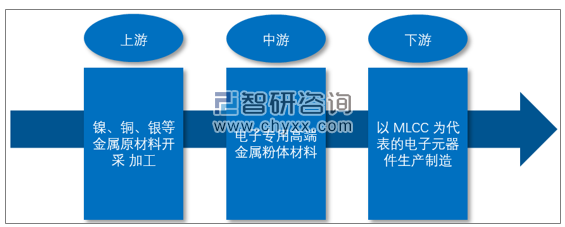

電子專用高端金屬粉體材料行業產業鏈上游是鎳、銅、銀等金屬原材料開采加工,下游是以MLCC為代表的電子元器件生產制造。

電子專用高端金屬粉體材料行業產業鏈:

資料來源:智研咨詢整理

電子專用高端金屬粉體材料行業上游主要為鎳、銅、銀等金屬原材料開采加工。因此,上游金屬原材料供求狀況和價格的變動均會對金屬粉體材料成本產生重大影響。鎳、銅、銀等金屬原材料均屬于大宗商品,其礦產全球儲備量豐富,供應量充足,但金屬價格會隨著全球市場供求關系變化不斷波動,將影響本行業的原材料采購成本,進而影響行業利潤水平。

隨著智能化消費電子產品的普及與更新、新能源汽車和無人駕駛技術等帶來的汽車電子化水平的提高、5G通信的推廣和工業自動化不斷深入,相關領域對MLCC等電子元器件的需求不斷擴大,整個MLCC等電子元器件行業將迎來較長的行業繁榮期,從而帶動上游原材料行業的繁榮。從長期來看,作為MLCC等電子元器件主要原材料的金屬粉體材料需求將呈上升趨勢。

從MLCC需求規模來看,根據統計數據,2018年全球MLCC市場規模約為157.50億美元,到2020年預計將達162億美元。

2018-2020年全球MLCC市場規模分析預測

資料來源:中國電子元件行業協會

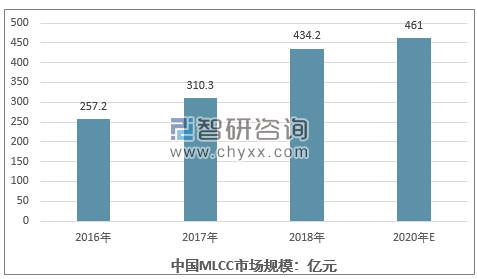

在國內MLCC市場規模方面,2018年中國MLCC行業市場規模約為434.20億元,到2020年預計將達461億元,中國MLCC的行業規模將不斷擴大。

2016-2020年中國MLCC市場規模分析預測

資料來源:中國電子元件行業協會

隨著客戶需求轉變,日韓等幾大MLCC廠商都在調整產品方向,向小型化、高容量和車用等高端MLCC市場轉移。

當前全球MLCC市場較為集中,2018年全球前十大廠商合計占據93.80%的市場份額,中國內資企業的高端MLCC產品尚且處在起步階段,具備成長潛力。

2018年全球MLCC主要廠商市場份額情況

企業名稱 | 銷售額:億美元 | 市場占有率:% |

日本村田 | 46.90 | 29.8 |

三星電機 | 33.70 | 21.4 |

太陽誘電 | 15.50 | 9.8 |

臺灣國巨 | 15.20 | 9.7 |

臺灣華新科 | 11.50 | 7.3 |

日本京瓷 | 8.50 | 5.4 |

TDK株式會社 | 8.30 | 5.3 |

美國基美 | 3.70 | 2.4 |

風華高科 | 2.50 | 1.6 |

宇陽科技 | 1.70 | 1.1 |

其他 | 10.00 | 6.2 |

合計 | 157.50 | 100 |

資料來源:中國電子元件行業協會

從全球市場范圍來看,隨著智能化消費電子產品的普及與更新、新能源汽車和無人駕駛技術等帶來的汽車電子化水平的提高、5G通信的推廣和工業自動化不斷深入,相關領域對MLCC等電子元器件的需求不斷擴大,整個MLCC等電子元器件行業將迎來較長的行業繁榮期,從而帶動上游電子專用高端金屬粉體材料行業的繁榮。

在國內市場上,隨著中國電子信息產業的高速發展,MLCC的市場需求不斷擴大。

目前中國已經成為全球主要的消費性電子產品生產基地,并已成為全球陶瓷電容器生產大國和消費大國。MLCC廠商不斷向中國集中的趨勢為國內電子專用高端金屬粉體材料行業提供了良好的發展機遇。

相關報告:智研咨詢發布的《2020-2026年中國電子專用高端金屬粉體材料行業市場運行格局及投資機遇分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)