1、半導體自主可控,國產替代仍是主旋律

中國作為世界工廠對半導體產品需求巨大。我國的電子信息產業規模宏大,2018年我國規模以上電子信息產業總規模達到20.9萬億元,產量已經達到全球第一。電視機、電腦、手機、平板等電子產品的主要生產基地位于大陸。同時,隨著大陸終端品牌廠商的崛起,大陸自有品牌廠商對半導體產品的需求量大增。2018年全球前十大半導體芯片采購商,大陸企業占4席,成為僅次于美國的全球第二大半導體客戶。

2018年全球前十大芯片采購商

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國半導體行業市場經營風險及發展前景預測報告》

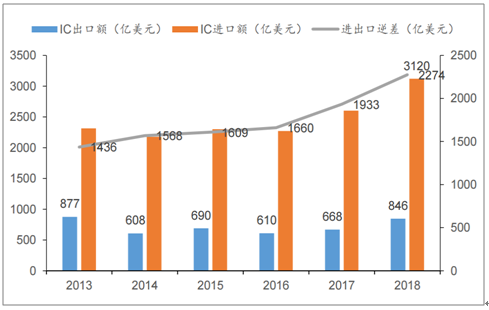

我國半導體芯片自給率較低,IC產業進出口逆差巨大。我國集成電路市場需求近全球33%,但本土企業產值卻不達7%,自給率尚不足22%,2018年我國IC進出口逆差達2274億美元,市場空間巨大。

我國IC進出口逆差巨大

數據來源:公共資料整理

2、政策加持,推動集成電路國產化進程

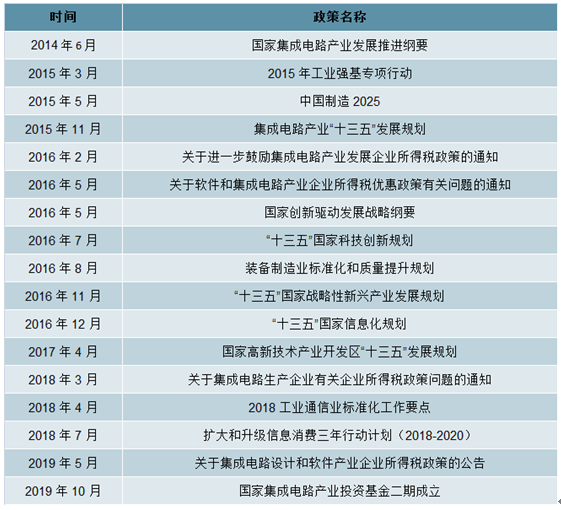

國家政策持續支持集成電路產業發展。國家大力支持集成電路的國產化發展:一方面出臺政策對半導體公司稅收進行減免,另一方面成立國家集成電路基金對企業投資。自2014年以來集成電路產業政策密集發布。2019年5月22日,財政部發布集成電路設計和軟件產業企業所得稅政策的公告。公告指出,依法成立且符合條件的集成電路設計企業和軟件企業,在2018年12月31日前自獲利年度起計算優惠期,第一年至第二年免征企業所得稅,第三年至第五年按照25%的法定稅率減半征收企業所得稅,并享受至期滿為止。

國家級集成電路產業政策匯總

數據來源:公共資料整理

大基金二期注冊成立,有望拉動7千億投資。2014年6月《國家集成電路產業發展推進綱要》的發布和國家集成電路產業投資基金的成立,使得集成電路產業已經形成國內各行業中最為完備的政策支持體系。大基金一期規模1387億元,于2018年基本投資完畢,撬動5145億元社會資金。19年10月,大基金成立,規模達2041.5億元,若按照1:3.5的撬動比,可帶動超7000億元地方及社會資金。

3、存儲:市場巨大,自主可控需求迫切

存儲器是電子設備中用于存儲數據、指令和程序的部件,主要包括內存(DRAM)和閃存(NAND)等產品,是智能手機、PC、服務器等電子設備的核心組成部分。

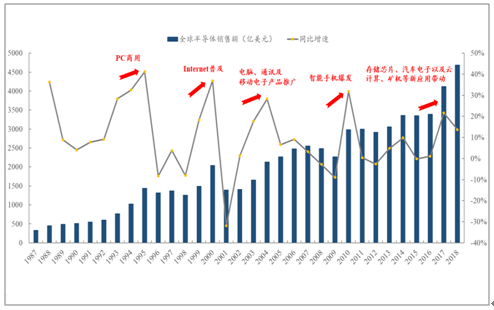

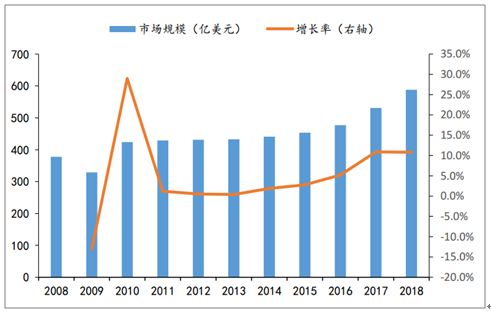

數據量的高速增長有望直接推動存儲器市場的發展,2018年,全球存儲器市場規模約1579.67億美元,同比增長27.42%,存儲器已成為全球半導體市場的第一大細分市場和增長的主要驅動力之一。

全球半導體銷售額變化

數據來源:公共資料整理

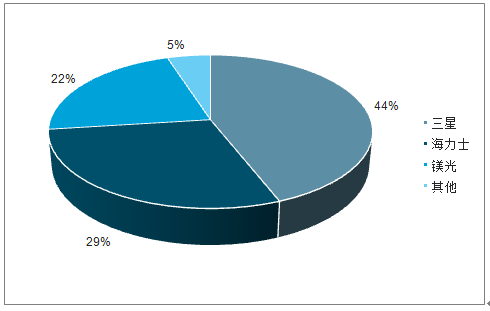

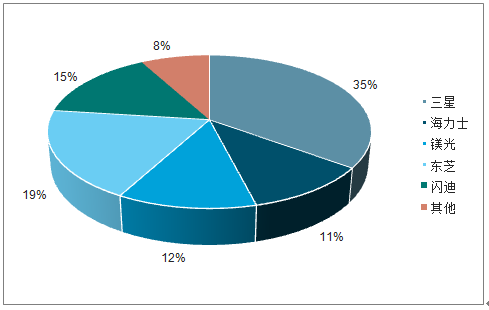

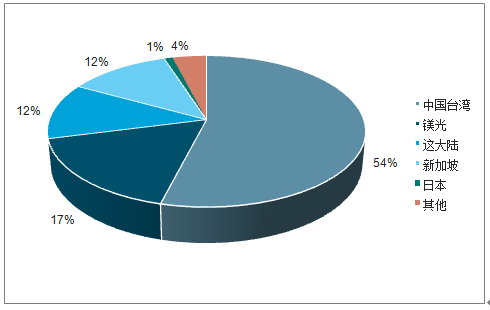

存儲器市場被美日韓廠高度壟斷。2018年DRAM市場前三份額的公司分別為韓國三星43.90%、海力士29.5%和美國鎂光22.1%,三家合計市場份額達95%。FlashMemory市場前三分別為三星35%、日本東芝19%和閃迪15%。

Dram全球市場份額分布

數據來源:公共資料整理

FlashMemory全球市場份額分布

數據來源:公共資料整理

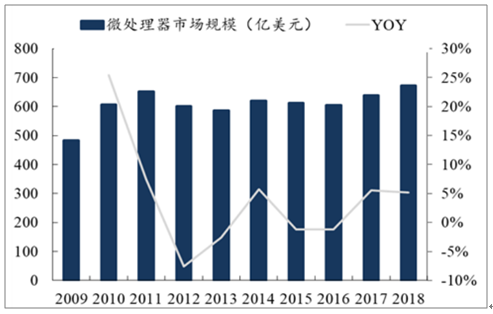

微處理器是電子系統運行的核心部件,主要用于實現程序的存取及執行,并與周邊存儲器和邏輯芯片交換數據信息等功能。以CPU為代表的微處理器的性能是各類電子設備性能的最直觀體現,代表了半導體產業發展的最高技術水準。隨著各種電子設備應用場景的不斷豐富,微處理器所用的制程也持續提升,性能不斷增強。

應用市場對智能手機、PC和汽車電子的性能的不斷追求,是微處理器市場不斷增長的動力。特別是5G高速、低延時和廣域連接的應用需求的增長以及人工智能等新興應用的興起,對CPU、GPU等微處理器的算力提出了更高的要求,推動微處理器產品持續更新換代,從而帶動微處理器市場的持續增長。2018年,全球微處理器市場規模約672.33億美元,同比增長5.16%。

全球微處理器市場規模變化

數據來源:公共資料整理

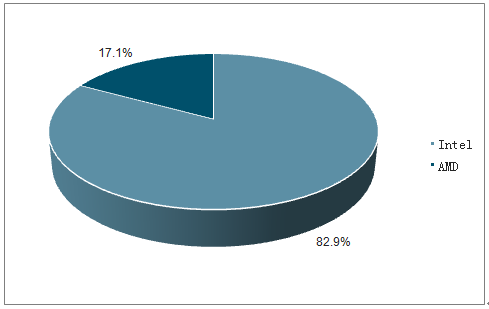

微處理器市場的集中度較高,英特爾、AMD和Nvidia等廠商占據了主要的市場份額,國產替代空間廣闊。

2019Q1微處理器產品市場格局

數據來源:公共資料整理

4、封測:設計成長,拉動封測產業發展

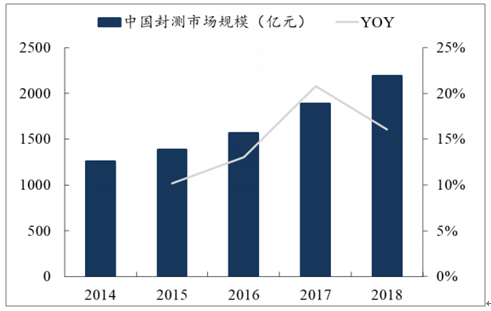

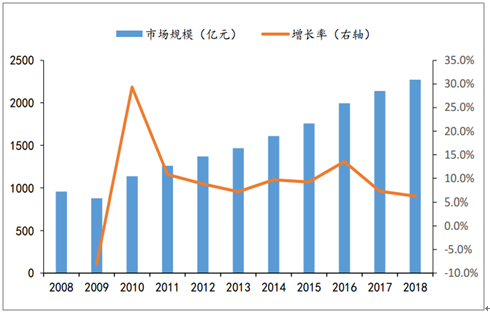

巨大市場需求拉動我國IC設計快速成長。我國IC設計企業不斷發展壯大。從企業數量上來看,我國IC設計企業從2014年的681家增長至2018年的1698家,5年增長2.5倍,達到歷史新高度。受到存儲器、高性能處理器等半導體芯片應用需求的增長和半導體制造規模不斷擴張的驅動,封測市場規模穩步增長。2018年全球封測市場規模達560億美元,同比增長5.07%,其中,中國市場增速顯著高于全球水平,2018年中國封測市場規模約2193.90億元,同比增長16.10%,并且未來有望保持穩步增長。

全球封測市場規模變化

數據來源:公共資料整理

中國封測市場規模變化

數據來源:公共資料整理

全球封測產業形成中國臺灣、美國、中國大陸三足鼎立的局面,中國大陸近年來積極推進半導體各個產業環節的發展,相比于技術密集的半導體設計環節和技術密集且重資產的半導體制造環節,半導體封測的發展門檻相對較低,因而在中國大陸迅速起步。隨著全球封測產業逐步向中國大陸轉移,大陸本土封測企業快速成長,并在市場和技術方面逐漸向國際先進水平逐步突破,有望率先受益封測產業的發展。

全球封測產能占比

數據來源:公共資料整理

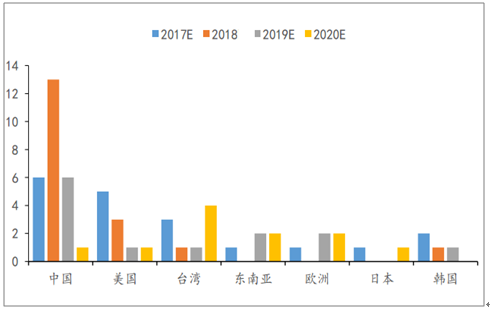

IC設計產業的快速成長,拉動下游晶圓制造產業快速跟進。本土供需失衡使得大陸正成為全球半導體制造投資的黃金圣地。2017~2020年全球將有62座新的晶圓廠投入營運。這62座晶圓廠中,7座是研發用的晶圓廠,而其他晶圓廠均是量產型廠房。以地理區來看,中國大陸2017~2020年將有26座新的晶圓廠投入營運,占新增晶圓廠的比重高達42%。而美國新增晶圓廠有10座,臺灣有9座,均未達到大陸地區新增晶圓廠房數量的一半。

2017-2020全球新增晶圓廠集中在中國(座)

數據來源:公共資料整理

5、模擬:應用廣泛,IC產業增長最穩

模擬電路應用廣泛,價格穩定,市場波動小。模擬集成電路主要是指由電容、電阻、晶體管等組成的模擬電路集成在一起用來處理模擬或連續信號的集成電路。基于終端應用范圍寬廣的特性,模擬芯片市場不易受單一產業景氣變動影響,因此價格波動遠沒有存儲芯片和邏輯電路等數字芯片的變化大,市場波動幅度相對較小。某種意義上來說,模擬芯片是電子產業的晴雨表,基本代表了整個市場的發展狀況。

全球模擬芯片市場規模與增長

數據來源:公共資料整理

中國模擬電路市場穩定增長穩健,近3年增速超全球。2014年隨著世界經濟復蘇帶動了整機出口的回暖,我國的模擬集成電路市場呈現平穩增長態勢。近幾年我國模擬芯片市場發展呈現出穩定增長的態勢,且明顯超過全球模擬芯片市場的增速。

中國模擬芯片市場規模與增長

數據來源:公共資料整理

在未來五年內,模擬芯片的銷售量預計將在主要集成電路細分市場中增長最為強勁。預測模擬電路市場將以6.6%的年復合增長率快速增長,2017年全球模擬芯片總銷售額為545億美元,預計到2022年,全球模擬芯片市場規模可達到748億美元。在集成電路市場的四大產品類別:模擬、邏輯、存儲和微元件中,未來五年模擬市場增速最高達到6.6%,而微元件市場僅為3.9%,整體集成電路市場年復合增長率為5.1%。

未來五年集成電路各類產品增速

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢