一、行業營收現狀

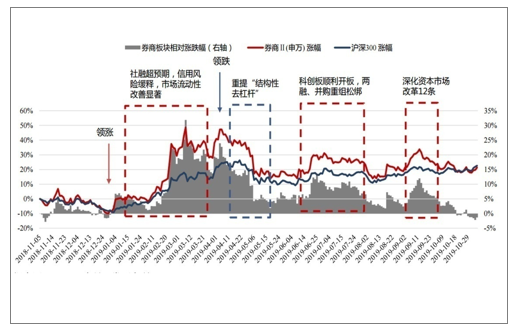

市場嗅覺敏銳,政策敏感度高:1)券商板塊具有市場指數領先的特性,具體表現為領漲領跌,是市場重要的風向標;2)券商板塊對政策具有較高敏感性,今年以來整體政策向好,科創板超預期推進,兩融、并購重組等松綁,高層多次表態資本市場充滿韌性,推出“深改12條”等,復盤全年走勢,政策利好推動下券商板塊明顯跑贏大盤。

近一年券商板塊指數表現(截至2019年11月5日)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國證券行業市場競爭狀況及發展趨勢研究報告》

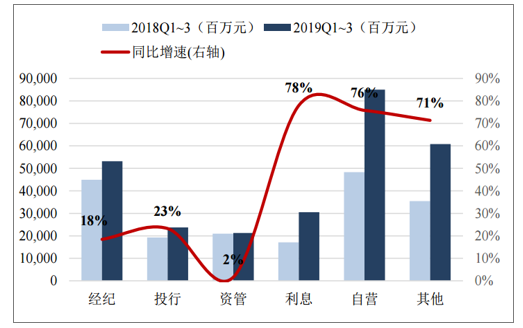

1.市場回暖,投資驅動業績增長

前三季度市場行情回暖,投資驅動證券行業盈利大幅上揚。36家上市券商2019Q1~3合計實現營業收入同比+48%至2745億元(行業同比+38%),歸母凈利潤同比+65%至797億元(行業+88%)。2019年前三季度業績較2018年同期大幅好轉,源于市場上行,交易活躍度提升(滬深300較年初上漲28%,市場股基日均成交額同比+36%),自營投資驅動券商盈利(2019Q1~3自營投資收入同比+76%)和經紀業務改善(同比+18%)。

上市券商2019Q1~3業績

數據來源:公共資料整理

上市券商2019Q1~3收入結構

數據來源:公共資料整理

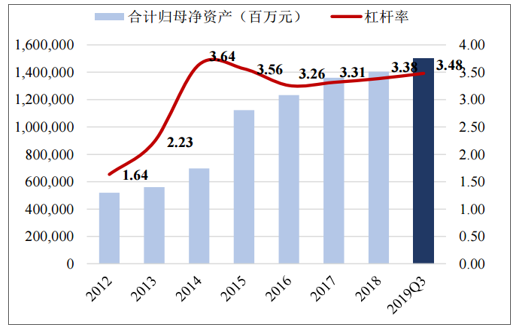

2.杠桿率穩重提升,ROE顯著回升

政策推動,杠桿率穩中上升。自2016年以來,上市券商杠桿率穩步上升,截至2019Q3達3.48,系監管層通過降低轉融通費率、擴大短期融資融券額度和許可發行金融債,為優秀券商提供豐富而低成本的融資渠道。券商有望通過募資進一步提升市場競爭力。

上市券商2019Q3杠桿率

數據來源:公共資料整理

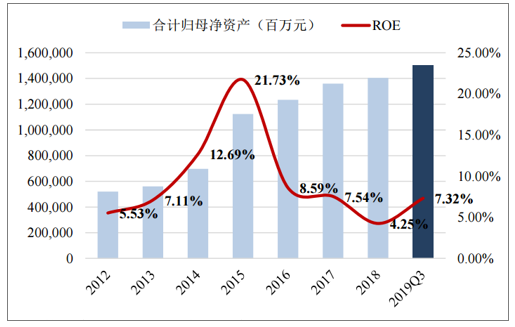

ROE顯著回升,仍存在提升空間。36家上市券商年化ROE回升至7.32%(2018僅4.25%),對標海外,近三年高盛平均ROE9.2%,國內龍頭中信證券平均ROE7.9%,另外疊加行業杠桿率上升趨勢,證券行業ROE仍存在較大提升空間。

上市券商2019Q3歸母凈資產及年化ROE

數據來源:公共資料整理

二、行業發展趨勢

1.政策呵護釋放積極信號,深改正向引導券商受益

政策呵護釋放積極信號,資本市場深化改革正向引導。2019年以來,推動資本市場改革的政策不斷出臺,資本市場重要性提升,優化券商發展環境。9月10日,證監會在京召開全面深化資本市場改革工作座談會,正式提出了當前及今后一個時期全面深化資本市場改革的12個方面重點任務“深改12條”,支持優質券商創新提質,鼓勵中小券商特色化精品化發展,政策支持背景下,券商有望深度受益。

2019以來重要政策事件梳理

時間 | 事件 |

2019年7月20日 | 推出了11條金融業進一步對外開放的政策措施 |

2019年8月8日 | 整體下調轉融資費率80BP |

2019年8月9日 | 證監會就修訂《證券公司風險控制指標計算標準》向社會公開征求意見 |

2019年8月9日 | 修訂兩融細則,擴大兩融標的范圍 |

2019年9月10日 | 證監會提出“全面深改12條” |

2019年9月16日 | 取消QFII、RQFII投資額度限制 |

2019年10月11日 | 明確取消券商、基金公司外資持股比例時間表 |

2019年10月18日 | 幵購重組新規落地 |

2019年10月25日 | 全面深化新三板改革 |

2019年11月8日 | 期權新品種上市;上市公司再融資放松;新三板深改細節出爐 |

數據來源:公共資料整理

2.對外開放激發市場活力,長期引導行業積極發展

逐步放開外資持股比例限制,短期激活市場長期正向引導。2019年10月證監會發言人在例行新聞發布會上進一步確定取消證券公司、基金管理公司和期貨公司外資股比限制時間表。外資持股比例的放開有利于吸引更多境外資本進入我國資本市場,進一步激發我國資本市場的活力。11月進博會開幕,習總書記發言倡議共建開放合作、開放創新、開放共享的世界經濟。對于券商而言,短期內外資券商規模有限,尚未融入中國市場形成競爭優勢,長期而言外資券商的國際化先進經驗有助于引導證券行業業務轉型,積極發展。

對外開放深化,A股估值體系或將重構。除了與港股市場原有的滬深港通,6月滬倫通正式啟動,華泰證券成功發行第一單GDR,標志著我國資本市場融入全球的局面展開,A股市場估值體系將與國際市場接軌,其中成熟市場中券商估值明顯低于A股,或將帶動A股市場估值“理性回歸”。

券商外資持股比例逐漸放開時間軸

數據來源:公共資料整理

3.行業兼并收購趨勢明顯,提升實力抵御沖擊

中小券商并購整合快速提升實力,試圖從頭部化趨勢中突圍。“金融供給側改革”背景下,面對低迷的外部市場,傳統中小券商呈現出業務單一、缺乏競爭力、易虧損等弱勢,對轉移風險有迫切需求,并購整合將成為快速有效的方式。

頭部券商通過并購穩固地位,抵御外資券商沖擊。隨外資不斷放開,海外成熟投行的進入將對行業造成一定沖擊,國內大券商靠內生增長難以跨越當前的增長瓶頸,將面臨不進則退的困境,兼并重組將成為各公司各方面提升的有效手段,行業集中度有望進一步提升。

2009~2019年券商行業并購重組事件整理

數據來源:公共資料整理

三、細分行業發展情況

1.經紀業務:傭金率持續下滑,業績彈性增長有限

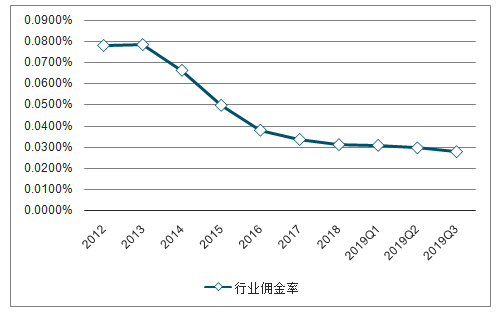

龍頭券商彈性不及中小券商,傭金率持續下滑。36家上市券商經紀業務收入同比+18%至532億元,增幅低于行業(+26%),系交易活躍度提升帶動經紀業務增長,(2019Q1~3市場股基日均成交額同比+36%至5917億元),而散戶主導交易增量,致使龍頭券商彈性不及中小券商。此外,行業競爭加劇致傭金率持續下滑,截至2019Q3下滑至0.0277%。

行業傭金率持續下滑

數據來源:公共資料整理

價格戰仍持續,經紀業務增長彈性有限。證券行業經紀業務收入占比持續下滑,經紀業務受市場行情影響較大,展望2020年,交易量水平預計與2019年持平,考慮傭金率提升困難,經紀業務的業績彈性增長有限。

行業營收占比高位不在

數據來源:公共資料整理

2.投行業務:科創板推出、債券發行回暖,投行收入同比+23%

IPO被否率持續降低,科創板推出帶動股票承銷規模增長。2019年以來,IPO被否率持續降低,2019年前三季度被否率10.56%,去年同期為33.13%,2018年全年為29.65%,被否率降低一方面是由于審核略有放松,另一方面券商提交審核的項目數有所減少,且多數為優質成熟項目。2019年前三季度IPO累計承銷129家,募資1400億元,規模較2018年同期增長21%,已超過2018年全年IPO發行水平。

IPO發行數量和規模

數據來源:公共資料整理

IPO、再融資、可轉債被否率

數據來源:公共資料整理

再融資政策支持,有望帶來業績增量。2019年7月5日,證監會發布《再融資業務若干問題解答》,預計再融資政策有望迎來變革。市場上再融資規模自2016年達到17217億的峰值后連續回落,2018年出現松綁跡象后降幅拐點出現,至2019年10月降幅回落至-19%,預計未來再融資市場有望進一步活躍,帶來投行業績增量。

2008-2019.10再融資規模及同比增速

數據來源:公共資料整理

并購重組新規落地,國企改革催生需求。2019年10月18日,證監會發布《關于修改〈上市公司重大資產重組管理辦法〉的決定》,對多條規則進行修改,理順重組上市功能。結合目前國有企業改革繼續深化推進的力度,預計下一階段的國有上市公司并購重組會加快推進,迎來新一輪國有企業并購重組高潮,利好券商財務顧問業務發展。

行業財務顧問業務凈收入及同比增速

數據來源:公共資料整理

3.資管業務:行業規模有望回升,主動管理轉型龍頭優勢突出

通道平穩壓縮,行業規模有望觸底回升。2016年以來證監會全面推動券商資管“去通道”,與此同時,監管要求大集合在整改階段不得新增,嚴監管壓力下,截至2019H1,行業整體規模較年初下降6.2%至12.5萬億,其中定向資管規模占比較2018年末的82.3%下降1.7pct至80.6%,考慮大集合公募化獲批及財富管理有序推進,未來行業規模有望觸底回升。

券商資管規模進一步收縮

數據來源:公共資料整理

主動管理分化業績,龍頭深度受益。上市券商在2019Q1~3已實現資管業務收入同比正增長(+2%),優于行業水平(-6%),龍頭券商受益于優于行業水平的主動管理規模,業績表現更為突出(中信+14%、海通+15%、華泰+19%)。龍頭券商基數較高且品牌優勢明顯,同時擁有更好的人才資源和完善的資源配置,轉型進度領先同業,預計未來主動資產管理能力優異的券商將深度受益。

2019H1券商主動型資產管理規模TOP10

數據來源:公共資料整理

4.自營業務:投資凈收益同比大增76%

上市券商19年前三季度合計實現投資凈收益(含公允價值變動)850億元,同比增長76%。自營收入大增一方面是由于今年以來股票市場表現較好,帶動權益類投資收益大增;另一方面,是由于三季度固收市場回暖。2019年前三季度滬深300指數上漲26.7%,去年同期下跌14.69%;三季度中債總全價指數上漲0.62%,去年同期上漲0.17%。

前三季度主要股票、債券指數累計漲跌幅

數據來源:公共資料整理

5.信用業務:風險可控兩融回暖,政策積極提升自主性

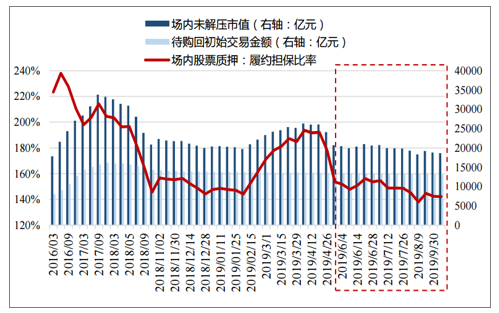

股票質押風險可控,兩融業務回暖。1)截至2019年11月初場內股票質押待購回初始交易金額(即融資金額)降至13119萬億元(較年初下滑5.3%),疊加市場回暖因素,業務整體風險可控。2)上半年以來兩融業務回升顯著,后隨市場行情回落(8月兩融交易機制優化,小幅回升),截至11月初,兩融余額較年初+27.8%至9669億元。

政策積極拓寬業務,券商自主性提升。8月證金公司下調轉融資費率80BP,兩融交易機制大幅度優化,取消了兩融交易最低維持擔保比例統一限制(不得低于130%),擴大擔保物范圍,標的擴容(950只增加至1600只)。政策釋放積極信號,促進合規資金參與市場投資,與此同時,監管取消監管、自律的強制要求,預計擁有更強自主風險管理能力的券商將獲益于自主性和靈活性的提升。

股票質押規模收縮,風險可控

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)