一、中國房地產發展史

1980年是中國房地產的元年,這一年鄧老把房子定義為商品。房改和土改同時被推動,中國房地產正式成為了一個產業,開始緩慢的種子發芽階段。

不過當時很多人擔憂文革重襲,不敢擁有私產,而且也期盼單位免費分房,房地產業的規模很小。

1984年,鄧老肯定了房地產行業的意義,排除了雜音,地產的黃金10年到來。

1987年,深圳進行了首次的公開土地拍賣,催化全國房地產加速發展。

所以,1987年才是中國地產開始進入商業化的時間點。

1、中國第一個房地產泡沫破裂

1988年,海南脫離廣東獨立建省成立海南省,大批的人來到海南淘金,這些人里就有潘石屹,馮侖,易小迪等人。中國第一批房地產獲利者正是這些人。

1991年,國務院進行24個省份的房改,全國房地產進入起飛階段,同時中國地產的首個泡沫開始蓄積。

1988年房地產平均價格為1350元/平方米,1991年為1400元/平方米,1992年則猛增至5000元/平方米,比1991年增長257%。

地產泡沫時期,當時流傳著“要掙錢,到海南;要發財,炒樓花”。

1993年上半年房地產價格達到頂峰,為7500元/平方米。93年下半年基本上回落到1991年的水平,跌幅達八成五。

劇烈增長的泡沫引發了中央的擔憂,導致了中國地產的首個調控政策出臺。

于是海南泡沫直接炸裂,海口的1.3W家房地產公司倒閉了95%,引發壞賬800億元。于海南有了三大景觀“天涯,海角,爛尾樓”。

同時,海南房地產泡沫的破裂引發全國房地產硬著陸,全國房產價格紛紛大跌,房地產市場被冰封。

2、中國第一批地產人的誕生

潘石屹等萬通系人馬,也因海南泡沫把他們變成了地產大亨,潘石屹離開萬通,通過離岸注冊方式成立一家“外資”公司SOHO,易小迪離開萬通成立了陽光地產!北京國貿邊上萬通廣場,陽光100,SOHO現代城都是他們的項目。

1992年8月,正在海南“淘金”的潘石屹已經靠炒房炒地掙到了自己的第一個100萬。如果不是一個偶然的發現,他還準備繼續“淘”下去。

為了核實一個項目的審批情況,潘石屹以五斤橘子和一條香煙的代價獲準查閱有關內部資料,他意外發現海口市在建人均住房面積已達50多平方米,而同期北京人均住房面積才7平方米。

憑著直覺,潘石屹意識到,“海南的房地產要出事了”。包括馮侖、易小迪、王功權在內的6位合伙人馬上決定分家,撤回北京發展。

3、中國房地產去庫存1.0版本

1995年底,在房價連續陰跌,無人購房的情況下,全國商品房累計空置建筑面積高達5031萬平方米。

1996年房地產行業已然出現了全面巨額虧損。

1997年,在“金融強調”索羅斯等一幫國際炒家的金融市場操縱下,亞洲金融危機爆發,中國房地產行業已經瀕臨崩潰。

1998年7月3日,政府開始救市,宣布全面終止福利分房。同時,住房分配貨幣化正式開始。

1998年,房地產市場大熱,許多單位搶購住房來分給職工,一口氣消化了全國的存量空置房,中國房地產去庫存的1.0版本正式開始。

2001年,供需關系開始失衡,在這一年里,前3個月內的北京,房價的漲幅就達到97.3%,政府唯一的選擇就是全面整頓房地產。

02年首發調控之“217號文”。從土地供應、住房結構、市場整頓等方面進行調控,市場對此的反應是漲幅減緩,但是北京房價繼續上漲。

03年6月,央行緊接著印發“121號文”,嚴控銀行的房地產開發貸、土地儲備貸款、個人住房貸等。并且首次推出了二套房提高首付,利率上浮等概念。

121號文效果顯著,全國房價應聲下跌,上漲勢頭得到遏制,全國地產行業進入冬季。

然而造化弄人,非典全面爆發,中國全國經濟影響嚴重,經濟增長率下滑到6.7%。

出于保增長的考慮,在全國地產商的強烈抗議下,住建部發布了“18號文”,此文內容和之前發布的121號文完全相反,將鼓勵房地產發展定性為擴大內需,拉動投資增長,保持經濟持續增長的重要渠道。

于是全國房價只跌反彈,繼續上漲,04年同比漲幅達到14.4%。2005年,在輿論壓力下,國務院推出“國八條”。這次調控的內容主要是要求各地政府要提起重視,房價控制不好要追責,保證中低價位、中小戶型的供應,建設廉租房

國八條并沒有產生任何實質性作用,同年市場漲幅達到12%,讓國八條淹沒在塵埃里。

2006年建設部等九部委推出雷霆手段,推出“國六條”。首次提出90/70的戶型政策,核心目的在于遏制高房價,調控住房結構,加大中小套型比例,對房地產市場的供應結構進行調整和規范,從而保障房地產住宅產品更加合理。讓更多的人能夠買上房子。然而當年房價上漲6%,國六條再次被淹沒。

2007年,民怨沸騰之下,《關于加強商業地產信貸管理的通知》下發。具體要求:對于貸款的二套房,首付不低于4成,利率為基準利率的1.1倍,嚴格控制銀行開發貸,項目資本金不達到35%不給放貸。

效果非常顯著,一直上漲高燒不退的房價立刻跳水,北上廣深這4大一線城市出現了大量的地產中介門店倒閉現象,房地產交易量價齊跌。

4、房地產去庫存2.0版本

又是造化弄人,半年之后,美國次貸危機爆發導致了全球金融危機,房地產行業從降溫變成了冰凍,土地流拍、地王退地。

在2009年據國家電網利用智能網絡在全國660個城市的調查,全國大約6540萬套住宅的電表讀數連續6個月為0,按每套100平米計算等于09年住房竣工面積的11.3倍,哪怕全國立刻停工,房子都夠用11年,如此巨大的空置商品房市場根本難以消化,整個行業瀕臨崩盤。

同時中國的宏觀經濟環境惡化,經濟增速下滑嚴重,政府開始再度救市,房地產去庫存2.0版本開始了。

同年四萬億計劃正式上線,央行對房地產全面松綁,個人房貸利率下限擴大為70%,首付款最低可以做到20%,上海甚至命令國有企業直接購買房地產來維持房地產行業的穩定。

于是2009年房價止跌回升,全面燃爆,當年房價上漲25%。

于是再度民怨沸騰,為了安撫民心,09年12月,政府推出國四條,2010年1月又提出“國十一條”。

這里面是一堆關于讓窮人怎么住的起房子,怎么做經濟適用房,怎么做小戶型等等,沒有收緊銀根,沒有降低貸款。所以,全部淪為空調。

2010年房價繼續上漲,當年漲幅冠軍為通州的副首都概念,漲幅達到3倍,亞軍海南國際旅游島概念漲幅為一倍多。

2010年4月17日,在接近沸騰的房價面前,國務院印發了“國十條”,國十條規定貸款首付比例從20%上調為30%,二套房首付不低于50%,三套及以上首付和貸款利率應大幅提高,無1年以上納稅證明或者社保證明的非本地居民暫停發放住房貸款。

效果很顯著,全國房價也都有小幅下跌,不過當年8月房價開始止跌,頗有報復性反彈的架勢。

于是2010年9月,國土部和住建部繼續發力,聯合發布了《關于進一步加強房地產用地和建設管理調控的通知》,從用地的角度進行規范調控。

9月29日,財政部、國家稅務總局、住房城鄉建設部連手發布新五條,上浮交易契稅,取消個人所得稅優惠政策。新一輪調控沒有繼續收縮銀根,所以房價沒有進一步大跌,不過止住了反彈的苗頭,2010年國慶節全國樓市成交銳減、交易慘淡,觀望濃厚。

5、房地產去庫存3.0版本

接下來就是5年的凍市期,2010-2015,全國房價基本不漲不跌,投機絕跡,大橫盤狀態,庫存閑置商品房數量飛速增加,一直到2015年底國務院出臺去庫存政策刺激房地產,房價引爆了一波翻倍漲幅,所謂房地產去庫存3.0版本。

2016年國慶前夕再度開始調控,“限購限貸,限售限價”,到目前為止,調控政策已經響應全國。

二、2018年1-9月全國房地產現狀

2018年1-9月,全國房地產開發投資累計完成額為8.87萬億元,同比上漲9.9%,增速較1-8月下跌0.2個百分點;其中住宅開發投資累計完成額為6.28萬億元,同比上漲14.0%,增速較1-8月下跌0.1個百分點。

其中,9月全國房地產開發投資完成額為1.21萬億元,環比上漲14.2%,同比上漲8.9%;9月全國住宅開發投資完成額為0.87萬億元,環比上漲13.3%,同比上漲13.3%。

2011-2018年1-9月中國房地產開發投資及增速走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國房地產行業運營態勢及未來發展趨勢報告》

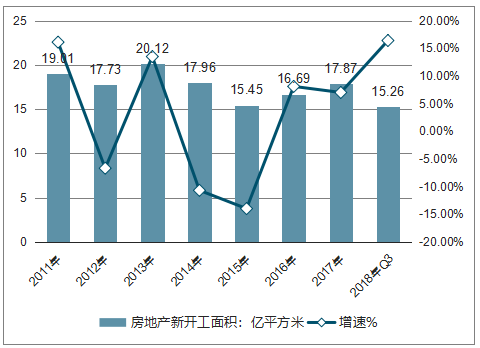

2018年1-9月,全國房屋新開工面積為15.26億平方米方米,同比上漲16.4%,增速較1-8月上漲0.5個百分點,維持良好態勢。其中住宅新開工面積為11.2億平方米,同比上漲19.4%,增速較1-8月下跌0.2個百分點。

2011-2018年1-9月中國房地產新開工面積及增速走勢

資料來源:公開資料整理

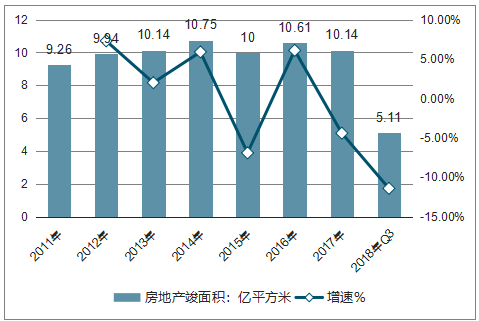

不過,房地產竣工面積有所下降。2018年1-9月全國房屋竣工面積為5.11億平方米方米,同比下降11.4%,降幅較1-8月減少0.2個百分點。

2011-2018年1-9月中國房地產竣工面積及增速走勢

資料來源:公開資料整理

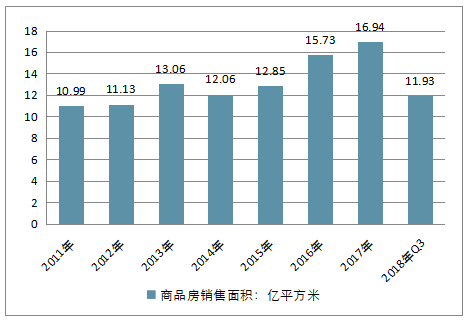

2018年1-9月,全國商品房銷售面積為11.93億平方米,同比上漲2.9%,增速較1-8月下跌1.1個百分點;其中,商品住宅銷售面積為10.35億平方米方米,同比上漲3.3%,增速較1-8月下跌0.7個百分點。

2011-2018年1-9月中國商品房銷售面積走勢

資料來源:公開資料整理

2018年1-9月,房地產開發企業到位資金為12.19萬億元,同比上漲7.8%,增速較1-8月上升0.9個百分點。2018年9月到位資金為1.52萬億元,環比上漲13.6%,同比上漲14.4%。

按資金構成來看,前三季度房地產開發企業到位資金中,國內貸款為1.80萬億元,同比下降5.1%,降幅較1-8月縮小1.5百分點;自籌資金為4.06萬億元,同比上漲11.4%,增速較1-8月上漲0.2個百分點;定金及預收款為4.03萬億元,同比上漲16.3%,增速較1-8月上升1.2個百分點;個人按揭貸款累計值為1.75萬億元,同比下降1.2%,降幅較1-8月增大0.2個百分點。

2011-2018年1-9月中國房地產開發企業到位資金及同比增長走勢

資料來源:公開資料整理

三、2018中國房地產將走向

1、是否到了頂部?

隨著美股高位巨震、全球利率上揚,被投資者公認世界三個體量最大最堅硬的資產泡沫:美國股市、日本債券和中國房地產,前兩個已經出現頂部信號并開始巨量震蕩下跌。

幾百年的全球金融史,十次危機九次地產。無數人對中國房價的揪心,不僅僅是因為很多人的真實住房剛性需求,更是因為過去兩年很多人把身家都壓到了房子上面。

特別是身處2018年這一個讓人生畏的年份,2008和1998的金融海嘯對很多人來講還沒有完全消散,十年一輪回的危機論令每一個人內心生畏。

然而危機如同其字面含義,危險與機遇是彼此相隨,相伴相生的。市場現在愈加復雜,政府的頂層設計和調控手段也愈加具有預測性和精準性。對市場的理解不能再停留在過去的五年十年之中。

作為普通老百姓,在分析問題、研究房地產這種大類資產時一定要試圖站在頂層決策者的角度來看待他們如何理解與調節中國這個宏觀大賬戶。

在這里,筆者試圖用更多的角度來看待理解2018年中國房地產市場,希望能啟發大家的思考并歡迎大家指正。

2、房地產的困局

2018年伊始,中國房地產依舊冰火兩重天。以燕郊、固安為主的環京房價暴跌近半后依舊成交冷清,加之2月9日河北政府在住建工作會議上宣布繼續嚴加調控,整個環京房產的未來清晰可判!

而環滬周邊的強二線杭州、南京卻依然一房難求。一些二線城市比如武漢、成都買房依舊需要去“搶”,但更多的二三線城市房屋交易大廳卻出現門可羅雀之狀,房產交易冰到零度,大量二手房門店關門,中介早早放假。

四五六七八線就不用說了,在這一輪貨幣化安置和棚戶區改造的大運動后,房價大范圍補漲,但很遺憾,90%以上的城鎮房價現在就是中長期的制高點。

回過頭來看一下現在很多依舊熱點的核心城市,比如杭州、成都、南京、武漢。不錯地段新開盤的房子依然需要“搶”。其實形成“搶”的局面核心本質并不是市場的買盤情緒和資金支撐體量依舊像16、17年一樣高漲和充足,而是由于這些城市房屋庫存下降后,新增商品房供應相對短缺,導致供給關系中的供給端出現大幅減少,而需求端的降低速度遠遠沒有跟上供應端的降速,形成“相對”供不應求。還有一點就是,這四個城市是未來最有可能擠入一線城市的種子選手。

這些城區優質地段的商品房就成為了稀缺品,并且這種局面短期難以打破。

但何如更深入的理解2018年的房地產發生的變化和未來大多數重點城市的趨勢。需要更清晰的分析。

3、無法降低的社會效率!

在2月2日,由碧桂園和中聯基金共同實施的“中聯前海開源-碧桂園租賃住房一號資產支持專項計劃”獲得深圳證券交易所審議通過。

最近半年,國家開始重點強調并引導房企發展住房租賃市場,從去年10月新派公寓REITs發行規模2.7億,到保利地產的租賃住房REITs規模達到60億、旭輝REITs規模30億,招商蛇口的長租公寓CMBS(商業房地產抵押貸款支持證券)60億,ABN(資產支持票據)直接做到200億。再到現在碧桂園直接首單百億級的租賃住房REITs,很明顯,2018年住房租賃市場的發展速度將要遠遠超出大家的預期想象。

很多人覺得租賃市場可能會緩慢推行,穩扎穩打。通過金融產品募集資金并且發展長租公寓必定會進入加速度的規模戰!

其實道理很簡單,整個社會發展到現在的階段,所有的行為都在追求高速效率,房地產更是無法逃離這個大趨勢。

4、房企融資方式的轉變!

很多人質疑政府大力發展租賃市場的可行性!

以前房地產的玩法是政府賣地,開發商融資拿錢去買地,然后開發建設賣房,這樣一來,整體債務就從開發商轉嫁到居民頭上,購房者通過每月還月供把流動性還給銀行,所以看到過去政府部門的杠桿率下降,居民部門的杠桿率上升。

這就是過去的玩法,但這種玩法,有兩個巨大的弊端。

第一,由于房地產是銀行的信貸抵押物,所以房屋成了信貸貨幣印鈔的源泉動力,所謂貨幣大放水,其實是信貸貨幣的泛濫。而非房地產的實體經濟發展增速又無法超越信貸貨幣的增長速度,導致信貸貨幣在資產(主要以房產為主)里面空轉,不斷相互進行背書從而造成資產泡沫,使得貨幣流動性難以進入其他的實體領域。

第二,由于信貸貨幣在資產空轉,造成資產泡沫,以一二線核心城市的核心城區地段成為資產稀缺品并價格高企,轉而使得這些核心城區的老破舊拆遷成本激增,無法完成城市核心區進一步迭代升級,既然這樣,開發商轉而開發新城區和城郊結合部,而政府樂得所為。

那么未來租賃市場的崛起將打破過去的格局,房地產的利益格局將發生變化:

政府把大量的土地引導到租賃住房使用性質,這樣政府不再賣地,而是賣經營使用權,開發商和大型企業自己舉債融資開發建設并且經營租賃房源,租客通過房租來提供資金流動性的支持。

這里還有一個重點環節,就是銀行等金融機構扮演的角色。作為銀行等金融機構在整個環節里面負責把這些房屋的收益打包做成REITs通過各個金融渠道口進行銷售,獲得的資金來對沖開發商的舉債,投資者通過購買REITs的份額買走銀行等金融機構給開發商打包的REITs,讓本金回流到開發商手里。

這樣一來,由于整個鏈條不涉及到間接融資而是直接融資,接下來,開發商和銀行等金融機構吃資產包里面的息差,而投資者吃REITS里面的租金收益。

5、巨頭的救贖

簡單講,其實就是把土地與房產做一次剝離,然后把房產的擁有權和使用權再做一次剝離。

這種剝離,會產生房地產市場新的利益格局。資金的逐利勢必要求出租率和租金達到收益率的“拉弗曲線”最高值。

所以,未來一二線城市的租金將趨同月供,這是毫無疑問的。換句話說,中國目前極低的租售比將逐漸逆轉,租金上漲的速度未來將遠超過房價上漲的速度。

與此同時,由于金融體系對信貸購房支持的乏力,2017年商品房銷售13萬億的記錄將在未來很長時間難以逾越。從2018年開始,房地產銷售將持續進入低迷期。

這種長期低迷會形成居民部門沉淀巨大的購買力,當租賃市場不斷完善后,這種購買力會跟長期壓抑的房產信貸增量形成一種巨大的合力,等未來政策放開房地產調控的時候繼續支撐一二線城市的房價。

而房價,將很難用一句或幾句話簡單概括。

而未來,房價也將出現這樣結構分化,并且比股市更加復雜。你很難再用幾句話就講清楚這一年中國的房地產是牛市還是熊市。未來一二線城市將與三四五六線城鎮繼續分化;即便一二線城市里,城市與城市之間也會分化;同一個城市里,片區將與片區分化;一個片區里,街道將與街道分化;甚至一個街道上,不同小區之間,優質小區也將與老破舊價格出現分化。

這就是未來房地產的結構行情。大體上看,極個別一二線城市微漲,絕大部分地區未來一年房價將橫盤,不少地方會出現下跌。特別是未來租賃市場逐漸完善,更多新進城的市民更關注的是房租而不是房價!因為房產壁壘的形成,銀行住房信貸的收縮,很多人根本無力購置房產。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢