一、體外診斷(IVD)概述

1、體外診斷的定義

體外診斷,簡稱為 IVD(In-Vitro Diagnostics),是指對人體樣品進行收集、制備和對樣品進行檢測的試劑、儀器和系統,通過它們對疾病進行的診斷,為治愈、減輕、治療、預防疾病及其并發癥提供有效、可靠的信息。體外診斷試劑是在疾病的預防、診斷、治療監測、預后觀察、健康狀態評價以及遺傳性疾病的預測過程中,用于對從人體內提取的樣本(包括捐獻的血液和組織)進行體外檢測的試劑、組合試劑、校準物品、對照材料等,可單獨或與試驗工具、儀器、器具、設備或系統組合使用。其作用原理為:診斷試劑與體內物質在體外發生生物化學反應,由于反應強度/速度與體內物質的性質和數量有關,因此通過測定診斷試劑和體內物質在體外發生生物化學反應的強度,可以推斷體內物質的性質和數量指標,然后將該指標與正常生理狀態下相對確定的區間進行比較,進而判斷人體的生理狀態。

2、體外診斷的類型

體外診斷的主要分類方式有三種,包括根據檢測原理或檢測方法分類、 根據產品的風險程度分類和根據產品的檢測對實施場地的要求分類,下面進行分別介紹。

(1)根據檢測原理或檢測方法分類

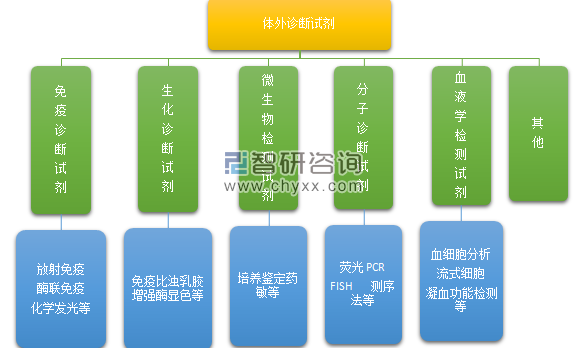

體外診斷試劑按照醫學檢驗項目和采取的技術方法,主要劃分為生化診斷試劑、免疫診斷試劑、分子診斷試劑、血液學和體液學診斷試劑、微生物學診斷試劑、組織細胞學診斷試劑、遺傳性疾病診斷試劑和其他類試劑。目前國內市場上所應用的體外診斷試劑主要包括生化診斷試劑、免疫診斷試劑和分子診斷試劑。生化診斷試劑和免疫診斷試劑目前市場份額較大,分子診斷試劑是診斷試劑中技術最先進、增長最快的類別。

體外診斷試劑分類

資料來源:公開資料 智研咨詢整理

(2)根據產品的風險程度分類

2014年10月1日起實施的《體外診斷試劑注冊管理辦法》規定:根據產品風險程度由低到高,體外診斷試劑分為第一類、第二類、第三類產品。國家對體外診斷試劑實行注冊與備案制度,境內第一類體外診斷試劑備案,備案人向設區的市級食品藥品監督管理部門提交備案資料。境內第二類體外診斷試劑由省、自治區、直轄市食品藥品監督管理部門審查,批準后發給醫療器械注冊證。境內第三類體外診斷試劑由國家食品藥品監督管理總局審查,批準后發給醫療器械注冊證。

(3)根據產品的檢測對實施場地的要求分類

體外診斷按照檢測時對于實施場地要求的不同,還可分為中心實驗室診斷和POCT即時診斷。中心實驗室診斷通常作為醫生診斷疾病的重要依據,POCT即時診斷則能夠快速有效判斷病情,適合于在醫院ICU、手術、急診、診所及患者家中使用,中心實驗室診斷的精確性與POCT即時診斷的即時性和便捷性在體外診斷中相輔相成、互為補充。

二、體外診斷產業鏈概述

體外診斷行業上游主要包括電子器件、磨具、診斷酶、抗原、抗體、精細化學品等;下游應用市場主要包括醫院中心實驗室、獨立實驗室、體檢中心、防疫站、血站等。

體外診斷產業鏈

資料來源:公開資料 智研咨詢整理

三、體外診斷的發展格局分析

經過多年發展,全球體外診斷已成為擁有數百億美元龐大市場容量的朝陽行業,產業發展成熟,市場集中度較高,形成了一批著名跨國企業集團,主要代表企業有瑞士Roche(羅氏)、美國 Abbott(雅培)、美國 Alere(美艾利爾)、丹麥 Radiometer(雷度米特)等。

從區域市場格局看,全球體外診斷需求市場主要分布在北美、歐洲、日本等發達經濟體國家,占 70%以上的份額,需求相對穩定,其中美國是全球體外診斷創新中心和最大的需求市場。目前,全球體外診斷市場增速最快的來自于新興市場, 雖然中國、印度、巴西等新興市場占據的份額較小,但由于人口基數大、經濟增速快以及老齡化程度不斷提高,近幾年醫療保障投入和人均醫療消費支出持續增長,體外診斷作為新興產業擁有良好的發展空間,正處于高速增長期。

由于生化診斷技術壁壘低,且相關產品同質化嚴重,行業利潤隨著公司的增加而不斷降低。現階段國內生化市場各企業的市場份額都不高,整體競爭格局比較分散,我國體外診斷產業仍處于成長期,國內行業集中度較低,主要為試劑廠商,且大部分為中小企業,產品品種少,廠家數量多。目前國內主要的 POCT 生產廠家主要有萬孚生物、基蛋生物、瑞萊生物和明德生物等。

四、中國體外診斷發展現狀

體外診斷行業是醫療器械行業的一個分支,是一個多學科交叉、知識密集、資金密集型的高技術產業,是傳統工業與生物醫學工程、電子信息技術和現代醫學影像技術等高新技術相結合的行業。體外診斷在疾病預防、診斷、監測以及指導治療的全過程中發揮著極其重要的作用,是現代疾病與健康管理不可或缺的工具。近年來,在各種新技術迅速發展以及大部分國家醫療保障政策逐漸完善的環境下,體外診斷行業得到了快速發展,已成為醫療市場最活躍并且發展最快的行業之一。

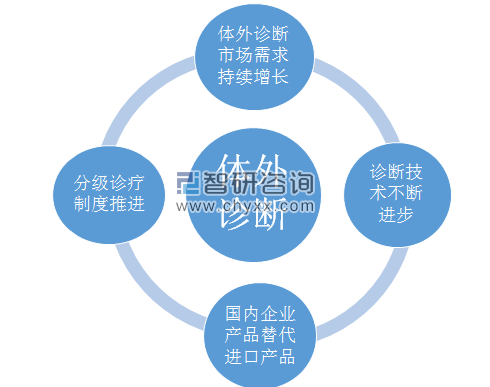

四大因素驅動我國體外診斷產業發展

資料來源:公開資料 智研咨詢整理

自2011年至今,國家出臺了多項產業政策鼓勵國內體外診斷企業創新創造新型產品,并為國產產品實現進口替代創造了良好的政策環境。憑借價格優勢和政策扶持,國產體外診斷產品將會打破海外企業壟斷的局面。

國家產業政策助力國產替代

頒布時間 | 政策文件 | 頒布部門 | 主要內容 |

2015.5 | 《中國制造2025》 | 國務院 | 生物醫藥和高性能醫療器械被歸為十大重點領域之一,重點產品中包括高通量臨床檢驗設備和分子診斷設備 |

2016.7 | 《關于促進醫藥產業健康發展的指導意見重點工作部門分工方案》 | 發改委 | 加快醫療器械轉型升級,推動化學發光免疫分析儀、高通量基因測序儀等體外 診斷設備和配套試劑產業化。 |

2016.10 | 《“健康中國2030” 規劃綱要》 | 國務院 | 提出高端醫療設備市場國產化率大幅提高,鼓勵進口替代 |

2016.10 | 《醫療器械優先審批程序》 | 藥監局 | 對診斷或治療罕見病、惡性腫瘤且具有明顯臨床優勢的醫療器械實施優先審批 |

2017.5 | 《“十三五” 醫療器科技創新專項規劃》 | 科技部 | 開發一批進口依賴度高、臨床需求迫切的高端、主流醫療器械;推出一批基于國產創新醫療器械產品的應用解決方案;擴大國產創新醫療器械產品的市場占有率 |

2018.4 | 《關于促進首臺(套)重大技術裝備示范應用的意見》 | 發改委 | 健全優先使用創新醫療產品的政府采購政策,鼓勵公立醫院等采購國產醫療首 臺套創新設備 |

2018.5 | 《創新醫療器械特別審批程序》 | 藥監局 | 對于創新醫療器械,藥品監督管理部門指定專人及時溝通、提供指導并在審批程序中予以優先辦理。 |

資料來源:公開資料 智研咨詢整理

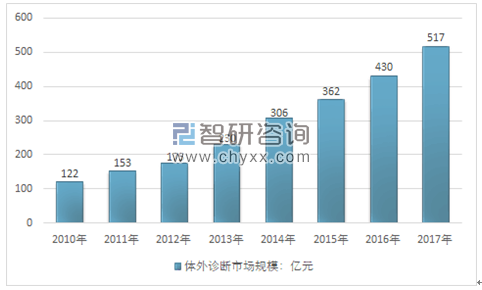

我國體外診斷產業雖然起步較晚,但發展速度遠超全球整體水平。驅動體外診斷行業及細分產品市場快速發展的有利因素主要包括體外診斷市場需求持續增長,分級診療制度推進,國內企業產品替代進口產品,診斷技術不斷進步等,2017年,我國體外診斷行業市場規模為517億元。

2010年~2017年中國體外診斷行業市場規模走勢圖

資料來源:智研咨詢整理

五、體外診斷的發展前景及趨勢分析

我國IVD 試劑行業市場需求強勁,在良好產業政策和快速醫療衛生體制改革支持下,國內IVD 市場發展巨大。

隨著中國醫療改革的持續推進,三項醫保覆蓋率已超95%,導致國內醫療需求釋放,據衛生部公報顯示,2017 年全國衛生總費用達 51598.8 億元,人均衛生總費用 3712.2 元,衛生總費用占 GDP 百分比為 6.2%。。與全球衛生總費用及人均衛生費用來比,我國衛生總費用投入仍顯不足,未來仍將保持快速增長,預計未來政府衛生支出比例繼續上升,個人衛生支出比例繼續下降。衛生總費用的增長將帶動醫療市場需求和供給增長,為IVD 市場快速增長提供內生動力。

目前,我國IVD 行業現已具備一定的市場規模和基礎,正從產業導入期步入成長期,市場發展前景良好。隨著政策的推進,以及需求的增大,我國國內IVD 行業想要得到良性發展,還需盡快加大產品創新支持力度、規范IVD 行業產品、市場和環境,樹立企業品牌意識,打造強勢品牌。

相關報告:智研咨詢發布的《2018-2024年中國體外診斷行業市場需求預測及投資未來發展趨勢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)