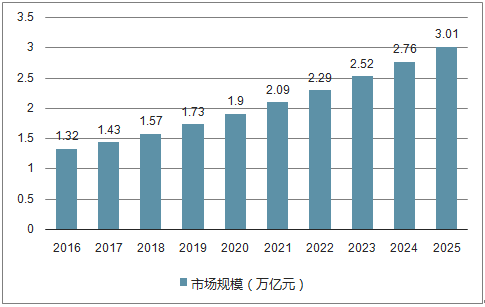

中國長租服務行業現狀:長期處于市場自發運行的狀態,整體缺失標準化的行業規范體系,現在進入加速推進時期,但與發達國家相比,房屋租賃比例、租金回報率以及服務體系的成熟化等多種維度上仍有較大差距。現階段,在政策鼓勵、技術賦能、用戶體驗等因素的共同驅動下,長租行業進入快速發展期。目前市場規模是2018年中國長租行業市場規模預計達1.57萬億元水平,同比增長9.6%。未來幾年將保持持續增長的勢頭,預計在2020年其市場規模或將達1.90萬億元,2025年將達3.01萬億。長租平臺前期發展痛點在于:虛假信息難杜絕、供需匹配差、服務不充分、盈利模式單一。長租平臺的快速發展,逐漸向體系化運營推進。平臺的競爭力主要體現在流量規模、品牌口碑、標準化體系與差異化服務上。長租公寓和長租平臺是密不可分的合作關系,在供需匹配和行業標準形成上相互補足。

長租服務行業發展:一線城市是核心地區,政策和經濟牽引行業向二三線城市滲透。長租公寓:多方激烈競爭促使中國長租公寓在未來十年中的快速成熟。預計整體機構化房源的份額在未來會快速上升至70%以上,頭部長租公寓成長至3-5%。長租公寓未來會是頭部品牌+長尾格局,巨鯨和大量魚群共存。長租平臺:隨著用戶對租房體驗需求的提高,平臺商業模式由資源信息導向向用戶服務導向快速更替升級,打造服務閉環、建立服務標準體系,將是長租平臺長遠發展的必然趨勢,也是各類型平臺的競爭熱點。

相比于房產買賣,房產租賃在房地產市場當中是一種更靈活的流通方式,有助于房產資源的高效利用。在研究對象聚焦于可用于居住用房的長期租賃行業以及相關領域,是當前中國房產租賃市場中的主體類型,也是關乎國計民生的居民住房問題的重點解決途徑之一。在現階段,貫徹國家“房住不炒”的指導方針,長租行業的規范化發展有助于推動中國房地產開發業轉型升級、減緩房產供需矛盾,改善城鎮居民的居住狀況并且完善中國住房供應體系,多角度保障不同群體的住房需求,促進房產回歸其居住屬性。長租行業已成為中國房產市場平穩健康發展長效機制中的重要一環。

中國的房地產市場一直以來以房產銷售作為核心,隨著以一二線城市為代表的核心城市從房產增量時代向存量時代傾斜,過去長期以市場自發運作為主的住房租賃領域,展現出巨大的行業調控價值。在“租售并舉”與“租售同權”的探索與推進下,中國長租行業進入了在政策帶動下的加速推進時期,但與美國等城市化充足的發達國家相比,在房產交易中的租房規模占比、房屋租賃比例、租金回報率以及長租服務體系的成熟化等多種維度上,中國的長租行業仍有較大差距。以現有行業發展現狀為基礎,預計在2025年之后,中國長租行業有望進入初步成熟期。

流動人口向資源優勢城市群匯聚,長租行業被迅速激活。從宏觀層面來看,中國租房市場與城市化進程和人口流動兩大因素高度相關。根據數據顯示,中國的城市化率在2017年底提升到了58.5%,城市人口已超過8億,預計2030年城鎮化率將會達到70%,在未來的十余年仍將是中國城鎮化步伐加大的時期。城市化的加速往往伴隨著勞動力資源的重新配置,截至2017年底,全國流動人口規模約2.44億人,逐漸向沿江、沿海、沿交通節點等地區聚集,特別是三大都市群和中西部省會城市,開始憑借其就業機會、教育和醫療等優質資源,吸附住越來越多的勞動人口流入。而在大量的住宿需求的帶動下,人口流入型城市的長租行業迅速被激活,快速發展起來。

以北上廣深為代表的資源優勢城市繁榮發展的同時也陪隨著房價的飛漲,為了抑制房價的不理性膨脹,敦促房產市場回歸理性,全國累計73個城市進行了房產調控,出臺了135條限購政策,176條限貸政策,調控力度極大。然而從城市流動人口、尤其是年輕人群角度來看,資源優勢城市的房價仍然不低,且又有不同規則的限購政策;在購房資金和城市資歷的雙重門檻下,租房成為新晉市民的初始優選,且租房周期有延長趨勢中國傳統租房行業長期處于市場自發運行的狀態,行業整體缺失標準化的行業規范體系,中間主要的發展困境表現為:住房空置率偏高,房源多而分散,在房源端缺乏有指導標準的管理體系和標準化的房屋規格,房源與日漸多樣化的租房人群之間長期處于匹配度不高的狀態;租房行業以中介服務為核心主體,缺失配套的租房服務體系,同時由于規范性不足,導致信息不對稱、租住的撮合效率低,且有哄抬房租、強迫交易等“黑中介”問題屢屢發生;用戶體驗長期沒有得到足夠重視,遭遇“黑中介”往往缺乏反饋通道,維權效果差,租房過程缺失有效的信用評價體系;本質上為信息資源出售的傳統中介收費模式在互聯網信息時代已日漸陳舊,需要向服務型收費模式創新轉變。

自2015年開始,有關長租的政策紅利不斷釋放,政策出臺文件專門扶持租房租賃產業鏈的發展,并明確加快機構化、規范化租賃企業的發展。從2015年1月住建部發布《住房城鄉建設部關于加快培育和發展住房租賃市場的指導意見》,到2016年3月,將完善“購租并舉”的住房制度寫進十三五規劃當中,再到中國首部專門針對住房租賃和銷售的法規《住房租賃和銷售管理條例》的推出,政府大力發展租賃市場的態度十分明朗,中國傳統長租行業迎來了變革的契機。利好政策頻發帶動長租行業進入了快速發展時期,而互聯網思維則開始顛覆原有租賃方式。從技術的層面促進長租領域新型商業模式的誕生與升級,長租品牌公寓的興起、長租交易平臺的產生與服務閉環創新,均是互聯網賦能傳統長租行業的入口。在互聯網+的背景下,信息精準匹配、構建交易信用、用戶畫像、服務痛點挖掘、房源標準化管理、支付金融、智能家居服務等各個層級前沿技術的應用,在降低運營成本的基礎上,提升服務效率,創新服務模式,使鏈接長租上下游形成一條龍式服務閉環成為可能;在提高房源和用戶的匹配效率的同時,更精確的滿足用戶的個性化需求。

傳統租房行業最大的痛點之一就是租房服務長期缺失,用戶處于被動地位,租房體驗處于水平以下;而在市場自發運作的時期,資源導向的特點使房源信息的壟斷把持即能帶來利潤,多數長租市場參與者缺乏沉淀租房服務價值的動力。但隨著長租行業進入新的發展階段,政策和社會環境的利好激發了行業的市場競爭局面,資源導向向用戶體驗導向偏移,用戶租房服務成為保障入住率、影響品牌美譽度和忠誠度的關鍵因素。長租用戶的多樣化以及消費升級趨勢導致租房需求的分化與升級,從而使圍繞用戶需求優化租房體驗,成為打造長租口碑、提升服務價值的關鍵因素。

據推算認為,2018年中國長租行業市場規模預計達1.57萬億元水平,同比增長9.6%。未來幾年中國長租行業的市場規模將保持持續增長的勢頭,預計在2020年其市場規模或將達1.90萬億元,2025年將達3.01萬億。中國長租行業增長主要原因如下:1、全國流動人口的規模在2017年約2.44億人,隨著城市化進程的繼續以及重點城市人才吸引政策紅利的激勵,在未來幾年人口流動性將大概率被激活,呈現上升趨勢;2、2013年《中國流動人口發展報告》顯示流動人口家庭中租住私房的比例平均為67.3%,在長租政策利好的帶動上,這一比例將持續擴大;3、隨著可支配收入的提升,城市人口對居住體驗和租房服務提出更高的要求,長租行業參與者也將拓展更加多樣化、高質量的長租產品,平均租金收入也將隨之持續上升。

2016至2025年中國長租市場規模預估圖

數據來源:公共資料來源

長租行業一線城市是核心地區,政策和經濟牽引行業向二三線城市滲透,一線城市在未來較長的一段時間內仍然是長租行業的最主要戰場,但一線城市場的高房價和大城市存在一定的人口擠出效應;同時在人才引入政策和經濟快速發展的牽引下,部分二三線城市和呈現出明顯的人口流入動態,如杭州、長沙、重慶、西安、武漢等城市都為人才流入提供了大量便利,同時地方長租政策不斷出臺并落實,市場信心增長,充分利好長租行業發展向非一線城市的滲透與擴張,未來逐漸增多的資源優勢型二三線城市及其輻射地區將是長租行業的重點覆蓋方向。

長租行業的快速發展,市場需求量大,多方的競爭促使中國的長租行業會在未來十年發展快速成熟。互聯網+賦予長租平臺在服務黏合方面的天然優勢,快速尋找服務空白并迅速建立起體系,形成一整套在租房服務方面的規則。作為服務商,對于房東用戶,在引流的同時,提升產品、技術、咨詢、營銷等多方面服務;服務長租下游租房用戶,以用戶體驗為出發點,提供帶看、信息、租賃金融等多方面服務;在服務上達到真正意義上的供需深度匹配。服務和運營能力是未來長租平臺的核心競爭力。

相關報告,智研咨詢發布的《2018-2024年中國長租公寓行業專項調查及投資戰略咨詢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)