我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

ldquo;長租公寓”,又名“白領公寓”,“單身合租公寓”,是近幾年房地產三級市場一個新興的行業,是將業主房屋租賃過來,進行裝修改造,配齊家具家電,已單間的形式出租給房屋周邊的白領上班人士。現在“長租公寓”這個概念已經慢慢為大家接受。在傳統租賃市場上,租客的租賃時間一般為一年。

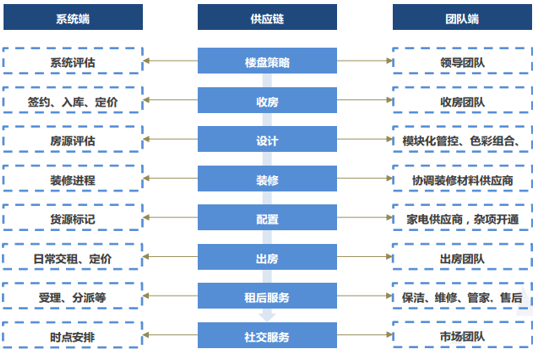

長租公寓,是向特定人群提供長期居住空間和居住服務的產業,顧客以本地工作、生活人口為主。隨著資本的涌入,企業的看好和追逐,國民對生活品質的追求等等因素的發酵,長租公寓登上了歷史的舞臺。新的創意,新的品質,新的社交方式等等開始進入尋常百姓家,開啟了住宿業的變革。根據面向的人群,租住的方式,時間,提供的服務和質量等等的不同,將長租公寓按照月租金的多少劃分為不同等級。為便于比較,粗略的將公寓分為服務式公寓(一般月租金高于2倍當地社會平均工資)和青年公寓(一般月租金低于2倍當地社會平均工資)兩大類。其中,青年公寓更加傾向于普通白領甚至藍領,服務式公寓更多的則是高端人群和涉外顧客。2017年國內長租公寓迎來大規模發展,知名房產企業紛紛進軍長租公寓外,中介機構、國資企業也積極入局,激烈的競爭必然會導致部分企業出局。“究其原因,長租公寓由于運營模式導致前期投入資金較大,實現盈利至少需要5年以上,若資金難以保證,其生存空間難以得到保障。1、行業格局:經過五年發展,長租公寓格局基本確立:分散式公寓層級分化,自如唯一確立龍頭地位,二房東和小創業公司停止發展逐漸退出市場;集中式公寓成規模玩家很少,資金追逐龍頭公司;開發商和經濟型酒店進入市場,力度大速度快,加劇行業競爭。2、行業特征:公寓市場大,初進入時門檻低。但根據全國調研形成的經濟模型測算,規模化、正規化運營時該業務呈現特征:1)低毛利業務,出租率在 90%的情況下,不計裝修攤銷,EBITDA 率僅 9.4%;2)累計現金流回收周期長,前期高投入:在 90%出租率、運營費用占比 12%且考慮未來租金剪刀差的情況下,需 2 年半回收初始投資;3) 盈利或虧損高度依賴運營,根據敏感性分析,出租率每下降 1%,EBITDA 率下降 0.7%-0.9%;運營費用上升1%,EBITDA 率損失1%;如果出租率從90%降到80%,或者運營開支從12%增加到20%,前期投資就無法在五年合約期內收回。3、行業關鍵成功要素:規模化初期即開始投入運營管理體系以保證管理不失控;持續的產品研發提高客戶需求匹配度及產品標準化程度;持續融資能力以滿足業務規模化所需的大量資金投 入;上萬間規模后批量拿房的資源能力。4、管理指標及運營指標分析:根據調研分別形成管理層面及地方運營層面應關注的核心指標,以及相應的行業標準經驗參考。管理層面關注項目經濟模型,重點看單項目 EBITDA 率、投資回收周期、坪效溢價;運營層面則關注拓展(選址策略、拿房 KPI、租約管理 KPI 等)、裝 修改造及供應鏈管理(效率 KPI、時間 KPI、成本 KPI)、銷售出租和租后服務(渠道、出租率、銷售速度、定價執行率、人房比、維修支出等)。管理指標及運營指標分析

資料來源:智研咨詢整理

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自 國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

第一章長租公寓市場相關概述

1.1 長租公寓相關概述

1.1.1 長租公寓定義

1.1.2 與“二房東”的差別

1.2 長租公寓分類介紹

1.2.1 集中式長租公寓

1.2.2 分布式長租公寓

1.2.3 兩種長租公寓對比分析

1.3 美國長租公寓市場發展分析與借鑒

1.3.1 美國長租公寓發展歷程

1.3.2 美國長租公寓運營模式

1.3.3 美國典型公寓企業介紹

1.3.4 美國長租公寓經驗借鑒

第二章2014-2017年國內房地產租賃市場發展分析

2.1 2014-2017年住房租賃市場利好政策盤點

2.1.1 重大利好政策概覽

2.1.2 稅收優惠政策解讀

2.1.3 《若干意見》解讀

2.2 2014-2017年房地產租賃業務發展契機

2.2.1 存量房時代下的發展契機

2.2.2 房地產開發企業運營轉移

2.2.3 房地產產業鏈延伸趨勢

2.2.4 流動人口助長租賃需求

2.3 2014-2017年房地產租賃市場發展現狀

2.3.1 住宅存量及其租賃比

2.3.2 商業地產空置率分析

2.3.3 全國租房市場需求量 41

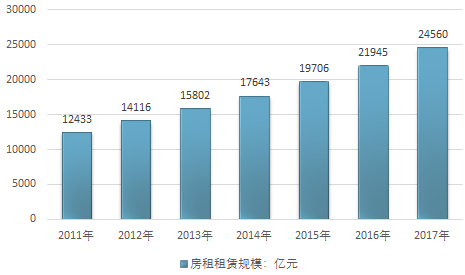

2016年我國房屋租賃行業市場規模約21945億元,同比2015年的19706億元增長了11.36%。近幾年我國房屋租賃行業市場規模情況如下圖所示:

2011-2017年中國房屋租賃行業市場規模情況

資料來源:智研咨詢整理

2011-2017年中國房屋租賃行業細分市場規模(億元)

| 年份 | 住宅租賃規模 | 寫字樓租賃規模 | 工廠租賃規模 | 其他租賃規模 |

| 2011年 | 6600 | 4010 | 1012 | 811 |

| 2012年 | 7900 | 4274 | 1078 | 864 |

| 2013年 | 9100 | 4629 | 1152 | 921 |

| 2014年 | 10500 | 4850 | 1268 | 1025 |

| 2015年 | 12100 | 5147 | 1358 | 1101 |

| 2016年 | 13800 | 5475 | 1472 | 1198 |

| 2017年 | 15900 | 5705 | 1635 | 1320 |

資料來源:智研咨詢整理

2.3.4 重點城市供需分析

2.3.5 租房市場租金走勢

第三章2014-2017年國內長租公寓市場發展分析

3.1 中國長租公寓行業相關概述

3.1.1 長租公寓行業發展歷史

3.1.2 長租公寓行業的目標市場

3.1.3 長租公寓業態價值分析

3.1.4 長租公寓社會價值分析

3.1.5 長租公寓盈利模式分析

3.2 2014-2017年長租公寓市場格局分析

3.2.1 市場主要品牌發展格局

3.2.2 分布式長租公寓市場層級

3.2.3 集中式長租公寓市場格局

3.3 2017年長租公寓市場品牌發展深入分析

3.3.1 長租公寓品牌指數

3.3.2 品牌搜索維度分析

3.3.3 品牌媒體維度分析

3.3.4 品牌運營維度分析

3.3.5 品牌維度對比分析

3.4 2014-2017年地產商進軍長租公寓市場背后邏輯解讀

3.4.1 地產商搶灘長租公寓

3.4.2 15家企業觀點分析

3.4.3 投資機構視角解讀

3.4.4 第三方媒體視角解讀

3.5 長租公寓行業發展難題分析

3.5.1 市場用戶粘性不高

3.5.2 行業缺乏標準化管理

3.5.3 新產品形態仍待探索

3.5.4 平臺與房東之間難協調

第四章長租公寓運營要素及其關鍵績效指標(KPI)分析

4.1 長租公寓運營模式分析

4.1.1 長租公寓運營模式概述

4.1.2 集中式長租公寓運營模式

4.1.3 分布式長租公寓運營模式

4.2 長租公寓經營的關鍵成功要素

4.2.1 運營管理體系

4.2.2 產品研發能力

4.2.3 企業融資能力

4.2.4 批量拿房資源

4.3 長租公寓項目管理決策指標分析

4.3.1 長租公寓項目決策管理指標

4.3.2 不同類型物業項目運營比較

4.3.3 公寓業務盈虧高度依賴運營

4.4 長租公寓業務管理關鍵指標及行業經驗

4.4.1 拓展及房源租約管理

4.4.2 裝修改造及供應鏈管理

4.4.3 銷售出租及租后服務

4.4.4 行業管理運營經驗借鑒

4.5 長租公寓經營者運營建議

4.5.1 選擇核心區域重點突破

4.5.2 進行差異化品牌運營

4.5.3 快速迭代品牌產品

4.5.4 “互聯網+”需謹慎

4.5.5 新從業者運營建議

第五章2014-2017年國內長租公寓重點企業發展分析

5.1 青客公司

5.1.1 企業發展概況

5.1.2 主要業務介紹

5.1.3 商業運營模式

5.1.4 重點關注維度

5.1.5 未來發展目標

5.2 YOU+公寓

5.2.1 企業發展概況

5.2.2 公寓社交屬性

5.2.3 戰略合作動態

5.2.4 企業項目動態

5.2.5 挑戰與前景

5.3 魔方公寓

5.3.1 企業發展概況

5.3.2 戰略布局轉移

5.3.3 營運特色分析

5.3.4 企業發展動態

5.4 自如

5.4.1 企業發展概況

5.4.2 企業運營特色

5.4.3 脫離鏈家獨立

5.4.4 畢業生市場計劃

5.5 優客逸家

5.5.1 企業發展概況

5.5.2 企業“軟實力”

5.5.3 企業創新性嘗試

5.5.4 行業首例創投貸

5.6 其他

5.6.1 寓見公寓

5.6.2 世聯行

5.6.3 萬科泊寓

5.6.4 上海佐藍

5.6.5 候鳥長租

第六章2014-2017年國內長租公寓市場投資分析

6.1 國內長租公寓投資機遇分析

6.1.1 世界進入“新經濟”發展時期

6.1.2 長租公寓是存量房時代的突破口

6.1.3 互聯網經濟對長租公寓的推動

6.2 一線城市長租公寓市場投資機會分析——以深圳為例

6.2.1 市場供需失衡下的投資發展空間

6.2.2 市場熱點區域與投資機遇分析

6.2.3 區別于其他地區的市場投資特性

6.2.4 市場發展現狀與投資風險提示

6.3 部分二三線城市長租公寓市場投資機會分析

6.3.1 杭州

6.3.2 南京

6.3.3 成都

6.3.4 武漢

6.4 國內長租公寓投資風險提醒

6.4.1 常見投資風險分析

6.4.2 長租公寓房源難題

6.4.3 行業“低利潤怪圈”

6.4.4 其他行業壁壘分析

第七章2014-2017年國內長租公寓市場融資分析

7.1 2014-2017年長租公寓創業公司融資信息盤點

7.1.1 融資市場火熱

7.1.2 集中式長租公寓融資

7.1.3 分布式長租公寓融資

7.2 中國長租公寓融資模式分析

7.2.1 股權融資模式

7.2.2 類REITS模式

7.2.3 眾籌融資模式

7.2.4 銀行合作融資

7.2.5 融資租賃模式

7.3 中國長租公寓眾籌模式詳細分析

7.3.1 長租公寓主要眾籌模式介紹

7.3.2 眾籌項目的收益與風險分析

7.3.3 收益類眾籌模式詳細解釋

7.3.4 國內長租公寓眾籌融資現狀

7.3.5 長租公寓眾籌項目案例分析

第八章2018-2024年中國長租公寓市場發展趨勢及前景預測 ZYZL

8.1 長租公寓市場未來發展趨勢分析

8.1.1 資產由重到輕

8.1.2 引入更多金融產品

8.1.3 專業化服務趨勢

8.1.4 盈利模式將延伸

8.2 長租公寓發展前景展望

8.2.1 市場未來發展方向分析

8.2.2 長租公寓藍海市場巨大

8.2.3 多角度市場前景分析

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![2024年中國互聯網+長租公寓行業產業鏈圖譜、市場規模、競爭格局及趨勢研判:城市租房人口持續擴大,行業內企業正尋求新的發展突破口[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)