1、家居建材市場萬億,低速增長

家居建材作為裝修的必備材料,內涵十分豐富,如果按照硬裝與軟裝分類,既包括天花板、瓷磚、門、窗、鎖、玻璃、地板、涂料、管材、石膏板、開關筒射燈、櫥柜、廚衛等硬裝產品,也包括了如裝飾燈、壁紙、地毯、窗簾、可動家具等軟裝產品。

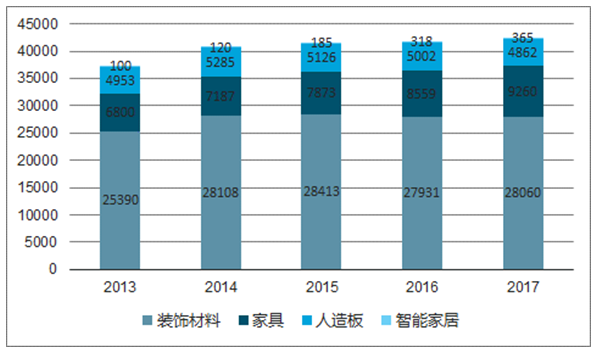

正因這種豐富的內涵,家居建材的市場規模十分可觀:據統計,我國家居建材市場規模在 2016 年達到 4.18 萬億,預計在 2019 年將達到 4.5 萬億。其中,裝飾材料規模 2.8 萬億元(陶瓷規模接近 5000 億元,管材規模接近 1000 億元,吊頂規模 450億元),家具規模 9000 億元以上,人造板規模接近 5000 億元。

2013-2017年家居建材市場構成(單位:億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國家居建材行業市場現狀分析及投資前景預測報告》

我國裝飾材料市場規模(單位:億元)

數據來源:公開資料整理

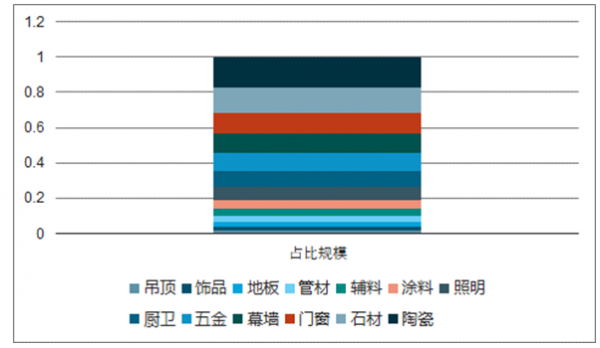

我國裝飾材料市場占比

數據來源:公開資料整理

2、零售市場近年來增長承壓

家居建材零售市場成交額增長率自 2011 年來逐漸下降,并在 2015 年首次出現負增長,成交規模 1930 億元。建材家居賣場作為零售市場的主要渠道,銷售額也從 2014 年開始出現負增長,2017 年更是在 2016 年9%的增長后,出現 23%的下滑,零售市場已基本進入存量博弈階段。在這種存量博弈下,家居建材零售市場的集中度得以提升,連鎖建材商店門店總數、營業面積、從業人數都在 2005 年達到高點后持續下降。

家居建材零售市場的收縮,一方面源自房地產增速的下降,另一方面則因受到精裝房和集采趨勢、以及線上消費的擠壓。考慮到這兩大因素在短期內難有逆轉,判斷零售市場的相對低迷也將在短期內持續,促使部分小企業主動收縮甚至退出市場,市場集中度有望得到提升。

我國建材家居賣場銷售額及增速

數據來源:公開資料整理

傳統家裝環節長,信息不對稱。 家裝涉及從設計、報價、購買建材、施工、安裝到驗收的眾多流程,一個完整的裝修流程可以劃分為前期準備、硬裝和軟裝三個階段,數十個節點,周期漫長。裝修公司的現狀也是很難做大,規模擴大之后容易出現管理上的問題,主要原因在于:1)裝修公司=中介;2) 服務鏈條冗長, 家裝項目依賴于工長,層層分包,管控難;3) 產品線復雜,供應鏈采購成本高,冗長的業務鏈,海量 SKU,4)報價不透明,成本轉嫁給客戶,加價空間大;5)水電隱蔽工程問題難以察覺, 評價體系不完善,維權難度大。所以即使市場規模超 40000 億,各家公司也只能在荊棘叢生的道路上匍匐前進,消費者在裝修過程中也困難重重。

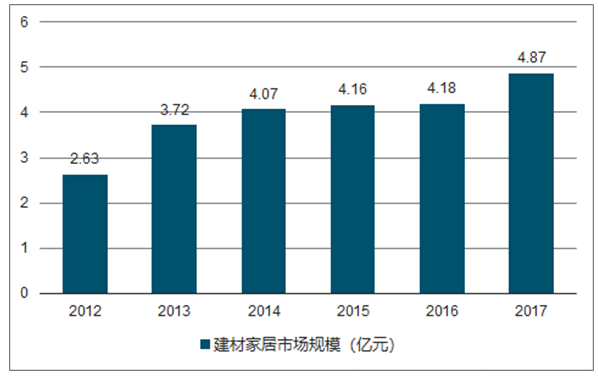

建材家居市場規模

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家居建材行業市場運營格局及投資前景趨勢報告

《2026-2032年中國家居建材行業市場運營格局及投資前景趨勢報告》共七章,包含中國家居建材行業重點區域市場現狀及競爭策略,中國家居建材企業經營狀況分析,中國家居建材行業發展壁壘及風險提示等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國家居建材行業發展規模及家居重點企業對比分析:顧家家居vs曲美家居[圖]](http://img.chyxx.com/2022/01/23847DVLM8_m.png?x-oss-process=style/w320)

![2020年中國存量房為建材家居競爭主戰場,家居家裝一體化趨勢明顯[圖]](http://img.chyxx.com/2021/03/20210311112730.jpg?x-oss-process=style/w320)