一、中國化妝品行業現狀分析

1、化妝品行業零售情況分析

隨著社會的發展科技的進步,人們的生活水平不斷提高,人均可支配收入進一步提高。也來越多的人開始追求時尚追求美,從而帶動了化妝品領域市場規模的持續增加。

中國美容及個人護理品銷售規模走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國化妝品零售行業市場全景調研及投資前景預測報告》

我國化妝品行業共有生產企業3300余家,2010年銷售額1530億元,與2005年相比年平均增長為10%左右,產品大約有25000多種,新產品層出不窮,從國家和地方有關部門年檢結果,平均合格率高達95%以上。

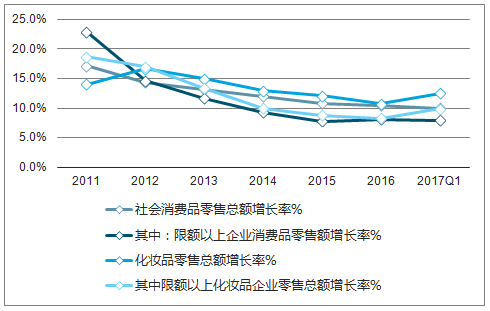

2011-2017年化妝品零售總額增長率走勢

資料來源:公開資料整理

2016年限額以上企業化妝品零售總額增長率為8.3%,根據以上同比增長情況,估算2016年化妝品零售市場同比增長率在10.7%,化妝品零售總額約3276億元。

2009-2017年中國化妝品零售總額及增長預測

資料來源:公開資料整理

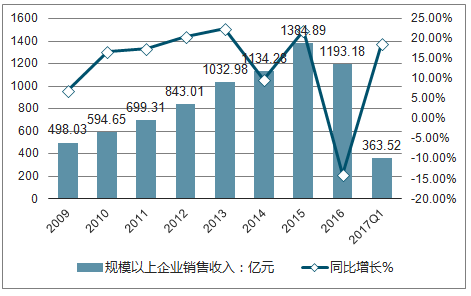

2010-2015年中國規模以上化妝品企業銷售收入保持年均17%左右的增長趨勢,2013年為1032.98億元,同比增長22.53%,增速達到近五年最大值;2016年銷售收入大幅下滑,為1193億元,同比下降13.85%。

2010-2017年規模以上化妝品企業銷售收入及增長走勢

資料來源:公開資料整理

注: “規模以上企業”指年銷售收入在2000萬元以上的生產企業。

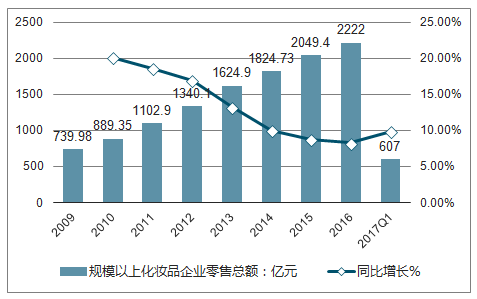

2009-2016年我國限額以上化妝品企業零售總額呈增長趨勢,但增長速度從2010年的20.2%持續下降至2016年的8.3%。

2016年1-12月,限額以上企業化妝品零售額達到2222億元,同比增長8.3%,低于整體社會消費品零售增長水平。但是,化妝品12月零售總額共222億元,同比增長11%,無論是環比還是同比都創下2016年新高,在整個消費品零售增速中排在第四位。2017年1-3月,限額以上企業化妝品零售額絕對量為607億元,同比增長9.9%。

2009-2017年中國限額以上化妝品企業零售總額及增長走勢

資料來源:公開資料整理

注:“限額以上化妝品企業零售總額”來自于統計局,“限額以上企業”指年銷售額2000萬元及以上的批發企業;年銷售額500萬元及以上零售企業。

從2016年以來各月全國化妝品零售增速走勢可以看出,2016年前五個月零售增速一路狂跌,從6月份開始,增速波動較大,其中全年最低點出現在10月(4%);而到了12月,單月化妝品零售額飆至227億元,同比名義增長11%,接近全年最高月度增速;2017年3月份,化妝品絕對量為215億元,同比增長達8.7%,盡管較前兩個月環比回落,但仍強于2016年全年8.3%的增幅。

2016-2017年全國化妝品零售增速走勢(單位:%)

資料來源:公開資料整理

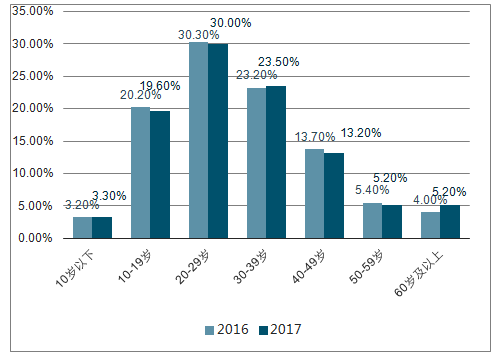

2、化妝品市場消費人群分析

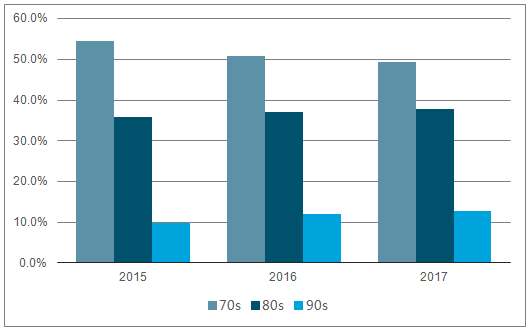

目前 80、 90 后在社會總體消費中占比增大, 以 70、 80、 90 后為基數, 2017 年 80 及 90 后消費占比超過 50%;其中90 后年齡分布區間為[19,28],相對于 80 后較大的家庭消費支出, 90 后更多是個人支出, 但在總體消費中的比例已經達到 13%。

與 70 后不同, 80 后生活的時代開始變得富裕, 到 90 后由于出生在物質充裕的年代,自主意識與消費意愿更強,在消費時更加注重自己喜歡與否。 90 后一代的成長幾乎伴隨著互聯網的誕生和高速發展, 2017 年我國網民中三成為90 后, 80、 90 后占比為 53.5%。 不同于 70、 80 后主要在線下購物消費, 90 后更偏好網上購物。由于線上購物的便捷性, 當前 80 后也逐漸成為線上化妝品消費的一大主力群體。 80、 90 后相關消費資訊的獲得也更多在線上,就化妝品領域, 2017 年化妝品戶中關注化妝品占比最大的人群為 90 后,占比達 50%以上, 80、 90 后合計占比為 77.6%。

80、 90 后消費占比逐漸增大

資料來源:公開資料整理

我國網民年齡結構

資料來源:公開資料整理

90 后是微博上關注化妝品的主要人群

資料來源:公開資料整理

90 后的成長伴隨著互聯網的高速發展,在這一群體進入消費成長期時,電商渠道也開始了蓬勃發展。 2009 年到 2017 年淘寶銷售額年均復合增速為 47.37%,正是 85、 90 后走入社會,獨立生活的時期。 同時,電商渠道的快速發展,相應物流配送、電商平臺對商家的規范化的推進、信用機制逐步完善,線上購物更加便利,更多消費群體也開始“觸網”購物。 2017年阿里平臺交易額達 4.6 萬億, 同比增長 29.87%。

2009~2017 年電商平臺交易額增長迅猛

資料來源:公開資料整理

3、線上化妝品銷售規模分析

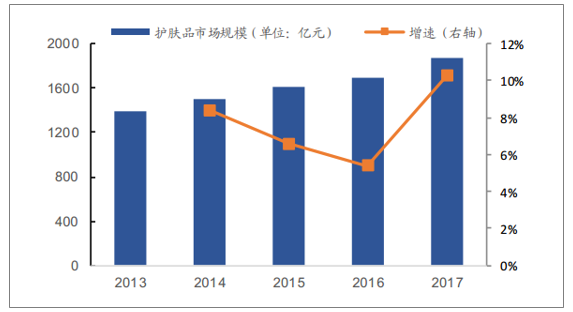

當前我國有兩大消費群體:高收入群體和中產階級。其中高收入群體的非必需消費通常會快速轉化為必需消費,化妝品是其中一種,且高收入群體價格不敏感,但到一定階段后會考慮性價比而非單純只買貴的(當然,可選消費也會受到諸如購房置業等大額消費的擠壓)。另外,近兩年隨著棚改貨幣化,二三線中產階級隊伍迅速龐大,包含化妝品在內的消費能力有顯著提升。 2017 年我國美容和個護市場整體規模為 3616 億元,同比增長約 10%, 其中護膚品規模為 1867 億元, 占比 52%。

我國護膚品市場規模及增速

資料來源:公開資料整理

2017 年各品類銷售額分布

資料來源:公開資料整理

2010 年化妝品網絡零售規模同比增速高達 313%。 2009 年起線上渠道化妝品渠道銷售規模高速增長,至 2017 年線上渠道銷售額為839 億元, 占整體化妝品銷售額的 23.2%, 已經成為我國化妝品第二大銷售渠道, 比排名第一的超市、 大賣場的占比低 4pct。

二、中國化妝品行業發展趨勢分析

1、中國化妝品產業規模繼續穩健增長

2018年預計中國化妝品市場規模將超過4000億元人民幣,其中線上交易規模將占據半壁江山。目前國內獲得化妝品生產許可證的企業已經有4000多家,國產化妝品種類接近50萬種。應該說大量中小企業將在2018的競爭中出局,市場競爭洗牌加劇,而整體化妝品消費的市場規模將持續穩健增長。

2、化妝品關稅下調,品類市場競爭慘烈

自2017年12月1日起進口化妝品關稅調整,由6.5%—10%調為2%—5%,下調幅度超50%。其中香水、唇用化妝品、眼用化妝品,指甲化妝品等稅率調整幅度較大。相對于護膚品而言,彩妝受政策影響大,特別是目前國內彩妝品牌相對較弱形勢下,不少歐美或日韓小眾彩妝品牌以此為契機大舉進攻中國市場。應該說2018年進口化妝品與本土化妝品之戰將會非常慘烈,當然消費者將從中受益。

3、美妝智能革命的迅猛發展

隨著人工智能AI等前沿科技的高速發展,美容化妝品行業也正興起一場美妝智能革命風潮。智能化的美妝儀器和工具不斷涌現,沖擊著傳統的美妝護膚模式。比如各類智能美容儀、智能花卉面膜機、美容配方設計器等,相信越來越多智能美妝儀器和便攜類工具將走進都市女性的日常生活之中。

趨勢4、化妝品新零售創新模式閃耀登場

各行業的消費零售正熱火如荼的展開,化妝品新零售也不例外,智慧導購系統、DIY自助體驗、無人收銀系統,以及消費大數據算法系統,推動著美容護膚新零售終端的改頭換面,一批注重品味女性消費體驗和場景價值的創新店鋪將快速脫穎而出。比如阿里巴巴的天貓聯合美妝品牌瑪麗黛佳進軍無人口紅售賣機,消費者只要打開手機淘寶掃一掃二維碼對瑪麗黛佳的天貓店鋪進行關注并付款,就能從販賣機取走選好色號的口紅。從測試期數據統計,售賣機3天售出近1600支口紅,在有效時間內平均一分鐘賣出一支,一臺機器單天售出數量相當于線下專柜一周銷量。這種無人美妝售賣設備預計將在全國多地鋪設數千臺。

5、社交電商的蓬勃發展

據統計,目前在運營的美妝自媒體號超過百萬數量,另外淘寶電商直播、短視頻平臺等催生了大批網紅IP美妝品牌的誕生。并且企業與網紅IP的簽約授權深度合作成為常態化。比如南極電商簽約亞洲美妝網紅PONY,進入時尚人物IP變現領域。公司獲得獨家經營PONY在中國,含港澳臺的所有商業活動權利。

6、化妝品微商運營升級

化妝品微商,特別是個人護理品和面膜微商經過2015、2016年的瘋狂,以及2017的大面積沉淪后,2018年將卷土重來,目前從事化妝品微商的人員數量超過百萬,應該說市場基數極其龐大。但2018年微商市場的機會只會給予那些真正在產品品質上升級、社交傳播上升級、消費價值體驗上升級、微商運營管理體系上升級的品牌實力企業,而天天玩忽悠的微商企業將萬復不劫。

7、潮個性品牌風起云涌

在90、00后年輕潮男潮女已成為美妝時尚先鋒的時代,塑造極具個性的品牌文化成為在競爭中異軍突起的關鍵,從美妝品牌背后挖掘出年輕人的反叛精神、我行我素、不循規蹈矩的個性訴求,從品牌調性、產品包裝、社群傳播上全方位表達,中國的類貝玲妃品牌將在2018年出現。

8、護膚品私人定制輕松便捷

護膚品定制成為一種趨勢,每個人其實應該有最適合自己肌膚現狀、生理年齡、需求痛點、氣候季節等指標相匹配的定制化護膚品系列,而絕對不應該是千人一面,甚至只是盲目追求大牌的護膚現象出現。另外智能肌膚測試儀、大數據AI算法、科學護膚品配制、定期產品配送等讓個人定制變得輕松便捷起來。比如資生堂家用護膚系統Optune發布,只要用手機App拍攝肌膚照片,所有數據都會上傳到專門儀器Optune Zero,根據分析系統會為你搭配出專門的精華液和乳霜。

9、有機無添加護膚品大行其道

化妝品安全性現在幾乎成為所有女性消費者購買化妝品的首要考慮因素,有機、天然、無添加是保證產品安全的必要條件。隨著區塊鏈技術的發展,推動著化妝品產品溯源系統的完善,某些品牌只是在概念上忽悠消費者的所謂有機無添加炒作,將無所遁形。而真正致力于安全護膚的品牌企業將贏得消費者的信賴和推崇。

10、醫療微整形市場重新洗牌

經過近幾年的微整形市場野蠻生長,以及消費者被傷害的醫療投訴事件增多,中國微整形行業勢必將嚴格整頓和規范,大量非專業的假冒偽劣醫療機構將被淘汰,而集結了優勢整形醫學設備和專家資源的連鎖機構將會在競爭中勝出,另外由于微整形已經被80/90后時尚愛美人士所廣泛接受,因此醫療微整平臺社區如更美、新氧、悅美等也更加活躍,目標消費人群需要KOL給予更專業的科學指導建議。

11、醫學護膚理念已越來越被市場接受

都市女性,特別是知識型女性近年對醫學護膚理念很是接受,那些有玻尿酸、透明質酸、膠原蛋白、活性肽、果細胞等概念產品無論在線上電商,還是線下個人護理店的銷量都是名列前茅。

12、自助DIY會員制美容院流行

由于美容技師人工和店租等成本的持續攀升,再加上85/90后的年輕消費人群非常厭惡傳統美容院服務方式,動輒躺在美容床上1個小時,聽著旁邊技師的不停促銷,這些都是她們無法容忍和接受的。于是新一代的智慧美容院會員自助模式將迅速出現:它剔除了傳統美容院的奢華裝修和服務人員多余寒暄,而美容DIY服務的預約、匹配產品選擇和費用支付(次、月、季度可自己選擇)等直接在手機上完成;采用美容儀器DIY自主服務模式,店內只是有少量的美容顧問對到店會員進行產品和儀器設備使用的專業指導。這種零負擔、高效率的輕時尚美容院將在一二線城市流行。

在護膚品行業和化妝品行業中,CR4分別為30%和40%,因而企業的集中度都不高,還沒有形成寡頭壟斷的市場競爭結構,基本屬于壟斷競爭的態勢。入世以后,會有更多的國外日化企業步入這個市場,競爭也將更加激烈。中國的化妝品大市場已不再只屬于中國人自己,而是匯集國內外先進技術、特色品牌于一處的化妝用品大熔爐。國內弱小的民族化妝品業因而面臨著前所未有的壓力和挑戰,所處環境會更加嚴酷。

然而,事務往往是雙刃劍。國外企業大舉進攻國內日化品市場的同時,也為我國民族產業的發展帶來了大量寶貴經驗。例如,外企強勁的廣告宣傳攻勢、公關應用、品牌塑造;成功的營銷策略;品種多、花色全能適應不同層次需要的個性化生產;精致美觀、高雅華貴的包裝設計;對目標消費者心理特點的把握從而引領潮流的能力;對化妝品消費趨勢精確到位的預測;對市場信息的收集、反饋和研究;注重科技的投入和營銷網絡終端的建設等等。這些,使我國日用品行業的產品結構發生了巨大變化。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢