一、 銀行資產增速情況分析

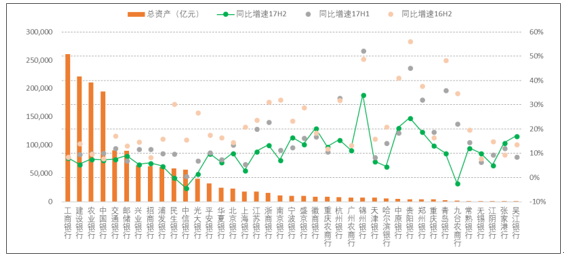

去杠桿大背景下, 2017 年上市銀行增速繼續下行。 以可比口徑計算1, 上市銀行同比增速較 2016 年從 13.96%大幅下行至 6.79%。 對比 17 年中報 10.18%的同比增速, 也已呈現較大幅度放緩。資產增速的下滑是全面性的。39 家上市銀行資產增速較 2016 年均出現了不同程度的下降。和 17 年年中相比,絕大多數銀行的資產增速也持續放緩。

上市銀行資產增速全面下滑

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國智慧銀行建設行業深度調研及未來前景預測報告》

全面下滑也表現在分化減小和增速上的趨同。 16 年末、 17 年中銀行資產增速分化較大,部分中小行資產增速表現亮眼,甚至逆勢增長。而到 17 年年底各類銀行在資產增速上“趨同”, 大多數銀行資產增速在 15%甚至 10%以下, 增速最快的是錦州銀行,但和往年相比 34%的增速并不十分突出。 在統計數據上也可以發現分化的減小, 16H2、 17H1、 17H2 各上市銀行資產增速的中位數/平均數分別為 17.44%/22.01%、 11.89%/15.60%、 9.99%/10.26%, 均值和中位數的差距已明顯縮小。

各類銀行資產增速分化減小, 呈現出趨同性

資料來源:公開資料整理

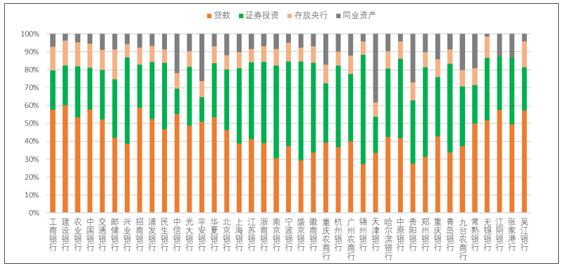

二、 銀行生息資產結構分析

按照目前銀行年報的披露科目,將生息資產整體分為四類: 貸款、 證券投資、 存放央行、同業資產。一般情況下, 證券投資主要是債券投資, 同業資產主要是拆放同業、 存放同業、 買入返售、同業理財等。 大行的證券投資科目中基本均為債券投資, 而中小銀行此科目可能也包括同 業理財、信托受益權、應收賬款等同業資產。

為了更好地剝離出債券投資的變動情況,盡可能地將債券資產單獨剔出, 其他資產并入同業科目。 值得注意的是, 各家銀行報表披露情況差異較大, 橫向口徑基本不可比2, 主要觀察大體結構以及變動情況。生息資產的整體分布結構并未發生顯著變化:大行以貸款為主,中小行債券、投資以及同業資產占比較大,同時呈現出較大的分化。

上市銀行 2017 年年報生息資產結構

資料來源:公開資料整理

幾乎所有銀行的貸款規模均較前期(17H1、 16H2) 有不同程度的擴張,多數銀行的貸款占比也有所上升。 相應地,在存款準備金率等其他條件不變的情況下, 存放央行款項理論上也會同步增長。 但也發現部分股份制銀行的存放央行款項規模出現了下滑, 這可能對應著超儲率的下降。

銀行整體上增配債券、 壓縮同業。 大行(此科目通常明確為債券投資)均對債券進行了增持, 中小行多數也增加了債券投資。 大約三分之一的銀行(主要是股份行)對同業資產的絕對規模進行了壓縮。即使對于同業整體規模增加的銀行, 其半年變動也遠小于全年增幅,環比增速出現大幅下滑。

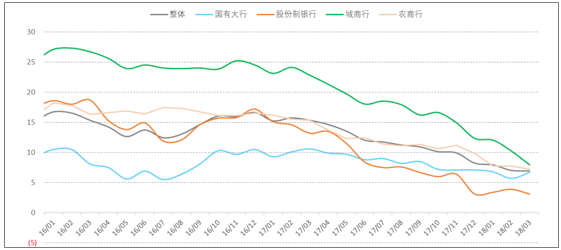

三、 銀行收益成本及息差情況分析

隨著利率市場化的逐步推進, 長期來看銀行息差理論上會進一步收窄。 由于 17 年市場利率處于高位, 銀行負債成本上升的同時, 生息資產收益率也同步提升。 凈息差在年中較 16年有所下滑, 但年底有所恢復, 暫時趨于平穩。 分銀行來看, 大行仍然較為穩健, 中小行則波動較大。

上市銀行息差變動情況

資料來源:公開資料整理

具體到資產類型, 幾乎所有資產收益率均較上半年有所上浮,特別是對市場利率較為敏感的票據、同業資產收益率上升較快。 貸款方面, 收益率整體漲幅較小, 股份行整體收益率有所下滑,大行和城商行小幅上行;票據貼現、同業、債券統計口徑上可能混淆, 但由于均對市場利率較為敏感, 整體來看收益率均有較大幅度提升。

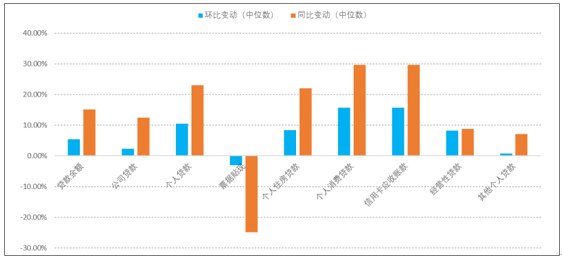

四、個貸仍是貸款增長主力

17 年上市銀行主要增加個人貸款配置。 除少數銀行外, 上市銀行貸款結構仍然呈現出個人貸款占比上升、 公司貸款占比下滑的格局。 盡管房地產面臨嚴厲的調控政策, 房貸整體增速較 2016 年明顯回落, 但得益于三四線樓市的火爆行情, 房貸規模仍然實現了較高的增速。 另外,消費貸的火爆也是個人貸款增長的重要動力來源。

個人貸款仍是貸款增長主力

資料來源:公開資料整理

五、 繼續增持政府類債券

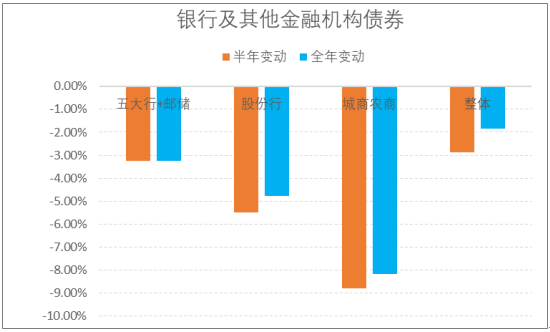

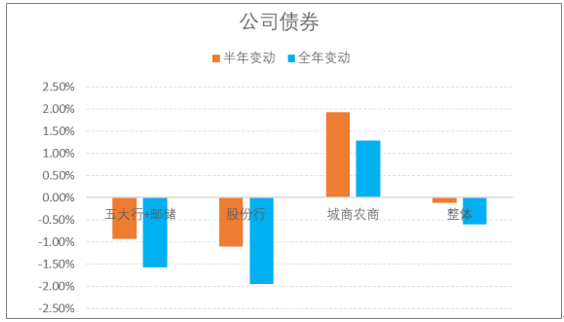

對于債市投資者而言,最關注的可能是銀行債券投資情況。根據上市銀行披露的各資產分項的盡可能進行分類匯總, 不同報表口徑存在較大差異3。絕大多數上市銀行加大了政府類債券特別是地方債的配置力度。 例如招商銀行年報指出 “為配合地方債務置換、服務實體經濟, 本集團持有至到期投資增量以地方政府債券為主”,農行年報則明確“順應國家財稅體制改革趨勢,適度加大地方債投資力度”。不僅大行增配地方債, 小行也較 16 年對地方債有明顯的增持。 例如江陰銀行 16 年僅持有8000 萬地方債,到 17 年底已達到 13 億元;貴陽銀行也較 2016 年增持了 169 億地方債。銀行及其他金融機構債券中有部分為同業存單, 多數銀行該類債券占比出現顯著下滑, 可能也表明監管層對“互持存單” 的約束已經明顯影響到了銀行的配置行為。

“為配合地方債務置換、服務實體經濟, 本集團持有至到期投資增量以地方政府債券為主”,農行年報則明確“順應國家財稅體制改革趨勢,適度加大地方債投資力度”。不僅大行增配地方債, 小行也較 16 年對地方債有明顯的增持。 例如江陰銀行 16 年僅持有8000 萬地方債,到 17 年底已達到 13 億元;貴陽銀行也較 2016 年增持了 169 億地方債。銀行及其他金融機構債券中有部分為同業存單, 多數銀行該類債券占比出現顯著下滑, 可能也表明監管層對“互持存單” 的約束已經明顯影響到了銀行的配置行為。

政府債券投資占比變動

資料來源:公開資料整理

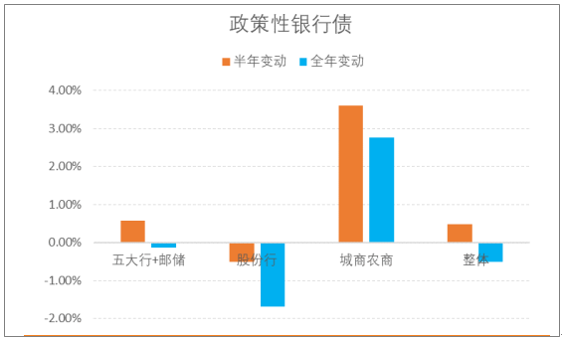

政策性銀行債投資占比變動

資料來源:公開資料整理

銀行及其他金融機構債券投資占比變動

資料來源:公開資料整理

公司債券投資占比變動

資料來源:公開資料整理

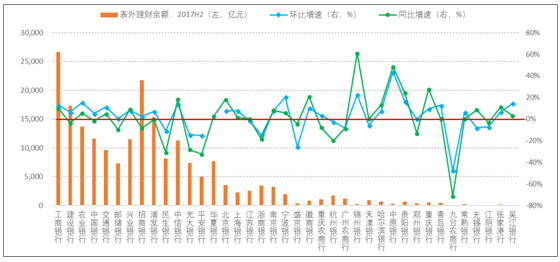

六、表外理財快速擴張勢頭得到遏制

17 年銀行理財余額為 29.54 萬億元,同比增長 1.69%,增速大幅下降(16 年同比增速 23.63%)。 上市銀行年報披露的理財余額(非保本)約為 20萬億元, 規模同比下降 2.91%。 規模較大的銀行多主動壓縮理財規模, 國有大行、股份行的理財規模處于低增長或負增長狀態, 城商農商則分化較大。整體來看,在嚴監管背景下,銀行理財的野蠻生長已得到遏制。

上市銀行表外理財余額與增速(億元)

資料來源:公開資料整理

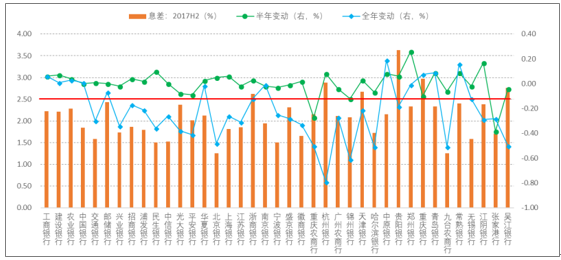

七、資本充足率提升,表外回表壓力仍大

資管新規下市場關注的一個重要問題是表外非標何去何從? 對此,根據上市銀行 17年算, 主要涉及撥備和資本計提兩個維度。基本假設如下:(1)表外理財非標投資比例按上限 35%計算;(2) 非標不良率與表內貸款相同;(3) 其他條件不變。基于上述假設, 上市銀行表外非標約 7 萬億。

撥備方面, 銀監發〔2018〕7 號將撥備覆蓋率監管要求由 150%調整為 120%~150%,貸款撥備率監管要求由 2.5%調整為 1.5%~2.5%, 在撥備方面除個別銀行外, 整體壓力不大。資本計提方面, 銀監發〔2012〕57 號設置了過渡期內資本充足率達標要求, 系統重要性銀行、 其他銀行在 2018 年年底核心一級資本充足率、一級資本充足率、資本充足率應分別達到 8.5%/7.5%、 9.5%/8.5%、 10.5%/11.5%。 盡管上市銀行的資本充足率持續提升, 但仍然有部分股份行和城商行達標壓力較大。

上市銀行資本充足率持續提升(%)

資料來源:公開資料整理

八、銀行LCR變動情況分析

2017 年 12 月 6 日, 銀監會就《商業銀行流動性風險管理辦法(修訂征求意見稿)》公開征求意見。 征求意見稿要求資產規模 2000 億元以上的銀行, 需要達到流動性覆蓋率、凈穩定資金比例、流動性比例和流動性匹配率的最低監管標準。

LCR 自 2014 年《商業銀行流動性風險管理辦法(試行)》引入, 并規定了過渡期達標要求,商業銀行 LCR 應在 17 年底達到 90%, 18 年底達到 100%。 從 17 年年報數據來看, 盡管二季度和三季度部分銀行 LCR 依然偏低, 但到年底所有上市銀行均達到了 90%的監管要求;但目前來看, 部分銀行處于達標的邊緣, 股份行普遍壓力較大, 部分城商、農商行也面臨一定的壓力。

上市銀行 LCR 變動情況(%)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告

《2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告 》共十章,包含中國銀行SaaS創新發展案例分析,中國銀行SaaS行業市場前景預測及發展趨勢預判,中國銀行SaaS行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢