一、證券行業發展現狀分析

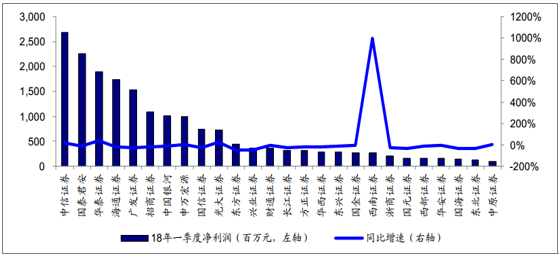

2018 年一季度上市券商凈利潤同比下降 11%

2018 年一季度上市券商凈利潤同比下降 11%。 2018 年一季度 30 家上市券商實現營業收入 600.16 億元,同比減少 1%,實現凈利潤 188.63 億元,同比下降 11%。大型券商中,華泰證券(+43%)、光大證券(+25%)、中信證券(+17%)、申萬宏源(+2%)凈利潤同比正增長。中小型券商中,太平洋證券扭虧為盈, 西南證券(+996%)、中原證券(+2%)、 第一創業(+1%)凈利潤同比正增長。東吳證券(-81%)、 東方證券(-48%)、興業證券(-46%) 業績下滑明顯。

上市券商 2018 年一季度凈利潤同比增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國證券經紀行業競爭格局及投資戰略咨詢報告》

收入結構重新調整,經紀占比回升, 投行、自營占比下滑。 2018 年一季度,經紀/ 投行/資管/利息/自營收入占比分別為 27%/9%/11%/11%/27%, 2017 年全年為23%/12%/10%/10%/31%。一季度經紀業務占比有所上升,主要是由于市場交易回暖;投行收入占比 9%,較 2017 年下滑 3 個 ppt, 主要是一季度 IPO、增發募資環比大幅下滑所致; 自營收入占比 27%, 較 2017 年下滑 4 個 ppt,主要是由于 2 月中旬以后,受海外市場波動加大、中美貿易戰升級影響,市場經歷大幅調整,大盤藍籌股調整幅度較大。

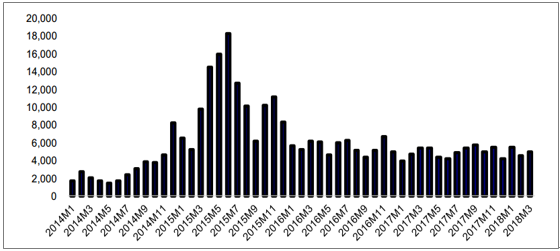

1、 經紀業務: 股基交易同比回暖,傭金率降幅將趨緩

2018 年一季度累計日均股基交易額為 5040 億元,同比增加 6%。 經紀業務收入同比小幅增長,傭金率下滑空間有限。 2018 年一季度上市券商實現經紀收入 159.52 億元,同比增長 1%,收入占比 27%。隨著互聯網金融進一步滲透,券商傭金率已由 16 年的0.039%下滑至 17 年的 0.034%,預計未來仍將繼續下滑,但空間有限。

日均股基交易額(億元)

資料來源:公開資料整理

證券傭金率繼續下滑

資料來源:公開資料整理

2、資本中介業務:規模穩步增長, 受融資成本影響利息凈收入同比下降

受融資成本較高影響, 利息收入同比降幅較大, 預計后期將有所緩解。 2018 年一季度, 上市券商實現利息凈收入 64.22 億元,同比下降 26%, 主要是由于 17 年一季度十年國債收益率維持在 3.1-3.3%的低位,融資成本相對較低;而 18 年一季度十年期國債收益率在 3.7-4.0%之間波動, 融資成本偏高。隨著當前利率回落至 3.5%左右,融資成本壓力有望緩解。

截至 2018 年一季度末,兩融余額 10010 億元,較 17 年末-2%,一季度日均兩融余額為 10271 億元。 18 年全年兩融規模仍將平穩增長, 但增速將趨緩。

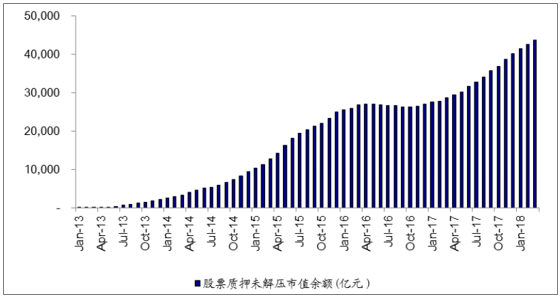

18 年一季度末股票質押未解押市值余額達 4.37 萬億元, 較 17 年末+9%。考慮到解禁新規對股票質押標的券的流動性將產生一定影響,預計股票質押新規對業務風控提出更高的要求,未來股票質押率或降低,而利息率或在當前 7%的水平上有小幅增長。

兩融余額變化(億元)

資料來源:公開資料整理

股票質押未解押市值余額(億元)

資料來源:公開資料整理

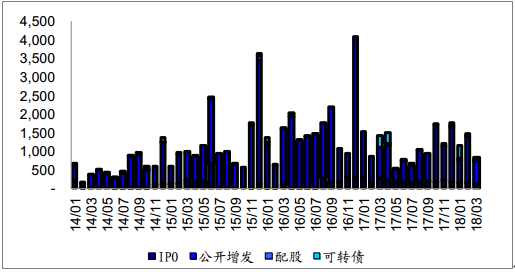

3、投行業務: IPO 發行量顯著降低,投行收入同比-29%

IPO 審核趨嚴, 18 年一季度被否率大幅增長。 自 2017 年 10 月中旬,新一屆發審委履職后, IPO 被否率明顯提高,統計 2017 年前三季度僅為 13.42%, 17 年四季度被否率升至 37.08%,而 18 年一季度則高達 45%。此外, 2017 年 11 月證監會主席劉士余表示將對 IPO、再融資、并購重組實行全方位監察。長期來看,未來發審委審批將保持一個較高標準。 18 年一季度 IPO 累計承銷 37 個,募資 398 億元,規模較17 年同期減少 43%,較 17 年第四季度環比減少 27%。

投行系列新政下,再融資規模收縮。 2017 年 2 月證監會修訂《上市公司非公開發行股票細則》,從延長發行間隔期、修訂定價基準日、控制發行規模等方面加強監管。新規一方面限制資本金充裕的上市企業繼續募資,鼓勵企業脫虛回實,另一方面對定增雜草亂生的現象進一步規范。 2018 年一季度再融資項目總數與募集金額同比仍舊下滑,完成再融資項目 158 個,同比下降 17%;募集資金 4731 億元, 同比-7%,其中增發募集資金 2552 億元,同比大幅減少 48%。與此同時,由于可轉債和優先股享有綠色通道,在定增難度加大的背景下變得更為受歡迎。

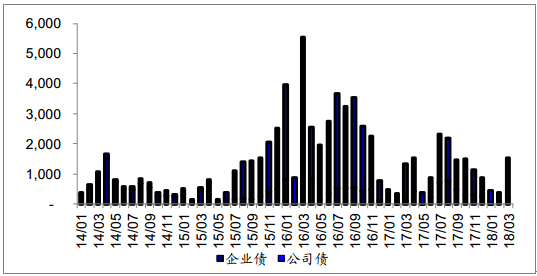

債券承銷規模同比增加 5%。 2018 年一季度債券募資 7063 億元,同比增加 5%,公司債、企業債規模均有所增加。其中公司債募資 2039 億元, 同比增加 1%; 企業債募資 322 億元,同比增加 62%。 2018 年 3 月,隨著利率有所下降,債市回暖, 3 月單月債企業債承銷 204 億元,環比+179%,同比+51%;公司債承銷 1325 億元,環比 322%,同比+8%。當前利率已企穩,債券承銷市場將逐步好轉,預計全年同比將實現大幅增長。

18 年一季度上市券商實現投行收入 51.66 億元,同比減少 29%。

股票承銷規模(億元)

資料來源:公開資料整理

債券承銷規模(億元)

資料來源:公開資料整理

1.4 自營業務: 投資收益率降幅較大,預計將加大固收資產配臵比重

上市券商 18 年一季度合計實現投資收益 161 億元,同比增長 1%; 投資收益率為0.96%。考慮到華泰證券調整江蘇銀行股權投資核算方式、國泰君安出讓國聯安基金 51%股權帶來的一次性收益, 剔除這兩家公司進行比較, 18 年一季度上市券商投資收益同比-2%;投資收益率為 0.92%, 17 年同期為 1.01%;綜合投資收益率為 0.69%, 17 年同期為 1.12%。投資收益率明顯下降主要是由于一季度市場風格切換速度較快,依賴于股權投資的自營業務收益低于預期。當前利率企穩、債市慢牛格局確立, 固收類資產配臵占比將上升,具有固收優勢的券商自營業務收入將有明顯增長。

1.5 資管業務: 收入同比+17%, 堅持向主動型管理轉型

2018 年一季度,上市券商資管業務收入 65.21 億元,同比增加 17%,占總收入的11%。 2012 年創新大會后,在“放松管制、加強監管”的政策導向下資管業務迅速發展,尤其是通道業務為主的定向資管呈現爆發式增長。但由于通道類業務附加值較低,即使規模較大,但業績貢獻仍較小,券商紛紛開始謀求轉型。從近年來資管規模變化來看,以通道為主的定向資管規模占比仍較大,但增速開始放緩,部分券商開始暫停新增相關業務,相對的,一些小集合和主動性集合資管的規模高速增長,成為券商資管發展的重點業務。 隨著 2016 年底理財新規、資管新規等的征求意見、 2017 年 6 月的金融工作會議明確、 以及 2018 年資管新規正式發布,去杠桿、去通道的監管方向逐步明確,資管行業迎來統一監管的供給側改革。 截至 2017 年末 30 家上市券商資管規模合計 9.45 萬億元,同比下降 1.5%。其中定向資管規模為 7.6 萬億元,同比下降 1%;集合資管規模1.4 萬億元,同比下降 10%;專項資管規模 4231 億元,同比增長 34% 。 2017 年上市券商合計實現資管收入 274.5 億元,同比增長 9%。在通道業務被動及主動壓縮下,預計 18 年資管結構性調整將更為明顯,主動管理型資管規模占比有望繼續增長。

二、2018 年證券行業投資趨勢分析

乘私募發展之風, PB 業務方興未艾。 PB 業務是為機構或高凈值客戶提供的一站式綜合性金融服務,包括交易、托管、清算、杠桿融資、資產管理、技術支持等。 PB 業務將是券商經紀業務轉型探索的一個重要落腳點,尤其是在服務私募客戶方面尤為重要。

1) PB 業務有利于證券公司拓展機構客戶, 促進證券公司業務機構化、產品化的發展。

2) PB 業務將推動證券公司整合資源、建立較為完善的以客戶需求為導向的綜合性服務體系。 3)PB 業務能夠為證券公司帶來新的利潤增長點,有利于改變“靠天吃飯”現狀。

預計 2018 年 PB 業務收入 345 億元,約占券商總收入的 10%。

1)托管、運營、外包: 截至 2017 年末,私募托管規模 11.1 萬億元,公募管理規模 11.6 萬億元,預計 2018 年末私募及公募規模同比增長 10%(17 年私募基金規模同比增長 40.66%,公募基金規模增長 26.64%),且券商在公募托管市占由 17 年的1.12%上升至 3%(16 年公募托管市占 1.09%,未來政策有放開趨勢,預計市場份額上升加快);同時假設私募及公募的托管費率分別為 0.15%及 0.08%(取目前市場收費標準的中間值), 預計托管、運營、外包收入合計 186 億元。

2)交易傭金及兩融:假設 2018 年全市場日均交易額 5000 億元,全年交易量121 萬億元,兩融日均余額 1.1 萬億元,主經紀商市占 15%(按照招商證券年報中披露的主經紀商交易量和全公司交易量的占比估算, 2016 年為 7%, 2017 年預計為 10%),預計交易傭金及兩融息差收入合計 159 億元。

CDR 落地有望直接增加券商業務收入,預計 CDR 貢獻收入約占 17 年券商營收的2%-10%。 經國務院同意,國務院辦公廳轉發證監會《關于開展創新企業境內發行股票或存托憑證試點的若干意見》,證監會將推動開展創新企業境內發行股票或存托憑證的試點工作。 CDR 可能會盡快落地,將推動境外上市公司加速回歸。由于國內分業監管的特性,國內券商憑借豐富的資本市場運營經驗以及一二級市場業務優勢,有望直接分享 CDR 紅利。 CDR 將直接增厚券商的承銷、托管及交易傭金收入,龍頭券商有望直接分享政策紅利。預計 CDR 帶來的三項潛在收入合計 50 -310 億元,占17 年行業營收的 2%-10%(其中承銷收入 45 -270 億元、托管費用收入 1.40- 10.37 億元、傭金收入 3.28-29.48 億元)。

券商 CDR 三大收入來源測算匯總(億元)

- | 悲觀 | 中性 | 樂觀 | 悲觀/中性/樂觀假設 |

1、承銷收入 | 45.0 | 135 | 270.0 | 承銷費率為1%/1.5%/2% |

2、托管收入 | 1.4 | 4.86 | 10.4 | 托管費用為0.13/0.23/0.32元/股 |

3、交易傭金 | 3.3 | 13.10 | 29.5 | 換手率在0.87%/1.74%/2.61% |

合計 | 49.7 | 153.0 | 309.8 | - |

占17年營業收入比 | 2% | 5% | 10% | - |

資料來源:公開資料整理

擁有全球業務布局的綜合性龍頭券商更具有優勢。 CDR 的發行涉及境內外兩個市場,需要券商擁有廣泛的海外分支機構,較強的境內外證券市場發行運作能力,優秀的清算能力,與律所、會計、審計和證券登記結算機構的協調能力。因此看好業務鏈條齊全、境內外業務具有豐富經驗的大型券商。

業務格局大洗牌,強監管下艱難轉型。在“強監管,去杠桿”的監管背景下,券商行業業務創新較為困難,券商更多的是在夯實現有業務的基礎上,努力落實業務轉型,

2018 年的主要看點包括: 1)互聯網金融繼續深度融合,財富管理向 3.0 進化,業務部門間協同有望加大; 2)回歸投資銀行本質,規范發行市場,在防范金融風險的同時,為資本市場引入活水; CDR 引入有望直接增厚投行收入。 3)大資管時代,去通道的同時,繼續大力發展主動資管; 4)自營向投資交易轉型,增加非方向型自營,平滑二級市場波動帶來的業績波動。 5)資本市場逐步開放,打造境內境外聯動的服務模式。

2018 年預計凈利潤同比增長 2%。根據 2017 年經營情況以及未來可能的市場變化,估算在悲觀/中性/樂觀情形下, 2018 年券商凈利潤同比-11%/+2%/+15%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)