一、證券行業現狀分析

(一)、證券行業業績分析

上市券商年報歸母凈利潤增長 14.2%,歸于自營、 資管收入增長影響

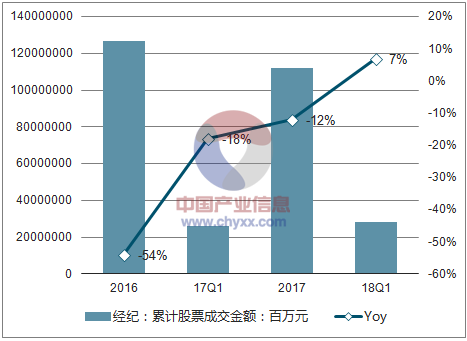

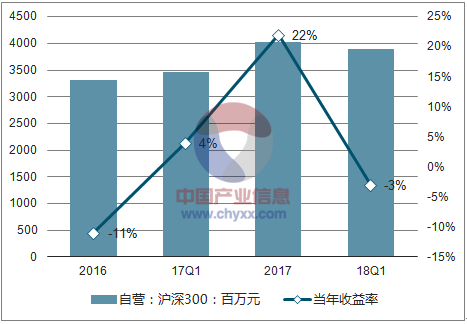

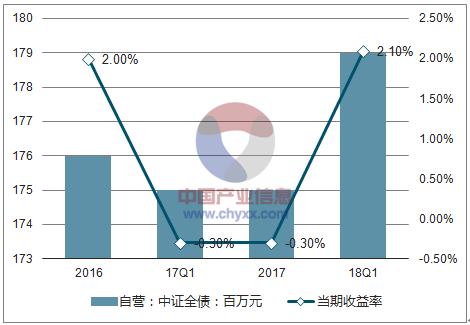

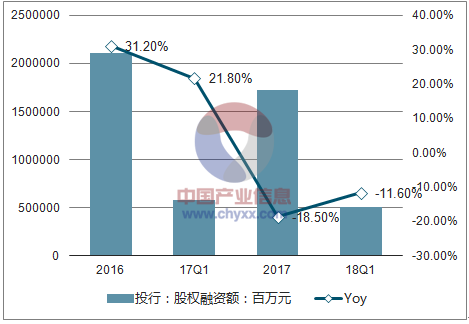

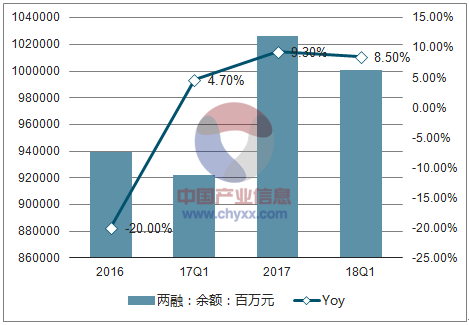

從2017年證券行業經營環境來看, 監管環境趨于穩定, 滬深兩市整體震蕩回暖。 從2018年1季度證券行業經營環境來看,二級市場行情分化,兩市成交小幅回升。經紀方面, 18Q1市場日均股票成交金額4770億元,同比上漲7.1%; 自營方面, 18Q1滬深300下跌3.3%,顯著弱于去年同期的上漲4.4%, 18Q1中證全債指數上漲2.1%,好于去年同期下跌0.3%; 投行方面,市場股權融資額5130億元,同比下跌11.6%;兩融余額為10010億元,同比增加8.5%。

2016-2018Q1年證券行業經紀累計股票成交金額

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國證券經紀行業競爭格局及投資戰略咨詢報告》

2016-2018Q1年證券行業經紀日均股票成交金額

資料來源:公開資料整理

2016-2018Q1年證券行業自營滬深300當年收益率

資料來源:公開資料整理

2016-2018Q1年證券行業自營中證全債當期收益率

資料來源:公開資料整理

2016-2018Q1年證券行業投行股權融資額

資料來源:公開資料整理

2016-2018Q1年證券行業兩融余額

資料來源:公開資料整理

我國證券行業131家證券公司2017合計實現營業收入3,113.3億元,凈利潤1,130.0億元,同比分別下降5.1%、 8.5%

2017證券行業營業收入、凈利潤同比下降(百萬)

資料來源:公開資料整理

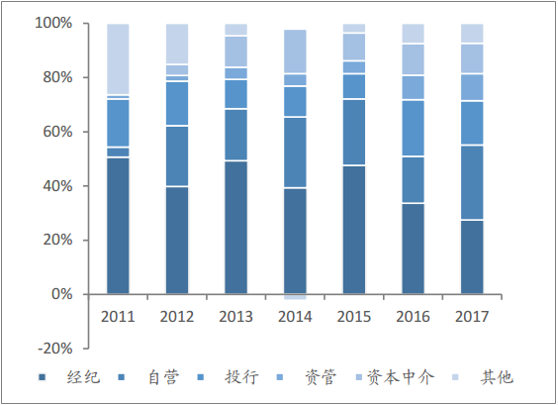

自營占比躋身首位,經紀業務占比創新低。 2017年,證券行業分業務收入居于前三的依次為自營、經紀和投行,占總營收的比重分別為27.7%、 27.5%和16.4%,經紀業務占比首次跌至第二位。一方面歸于兩市成交金額持續縮水,經紀業務市場競爭環境激烈,傭金率進一步下滑,另一方面歸于2017年權益市場回暖,整體自營投資環境好于去年,且權益資產配置規模同比提升。此外,資管收入占比逐年提高, 2017年金融監管維持“去杠桿”主基調,券商資管逐步落地去通道、清理資金池等監管要求,整體券商資管規模承壓,但受業績計提等收入增加影響,整體資管業務收入及占比小幅上升。

從證券行業分業務來看,資管、自營業務凈收入實現同比正增長,經紀、投行、資本中介等業務凈收入出現不同程度下滑。

經紀:受兩市成交金額下滑11.7%影響,全行業2017年實現代理買賣證券業務

凈收入820.9億元,同比下滑22.0%;

自營:受滬深兩市整體震蕩上行影響, 全行業2017年實現投資收益861.0億元,同比增長51.5%;

投行:受政策收緊及利率環境變化影響, 2017年股權融資規模、債券承銷規模分別同比下滑19%、 12%, 全行業2017年實現承銷、保薦及財務顧問業務收入509.6億元,同比下滑25.5%, 其中,承銷保薦、財務顧問收入分別為384.2億元、125.4億元,同比分別下滑26.1%、 23.6%;

資管: 2017年金融去杠桿、清理資金池等監管要求逐步落地,引導行業去通道、回歸主動管理,整體券商資管規模有所下滑, 2017年末券商集合資管與定向資管合計規模16.5萬億,同比下滑1.9%,同時,受市場環境震蕩回暖,主動管理產品業績提成收入增加的共同影響,行業2017年實現資產管理業務收入310.2億元,同比上升4.6%;

資本中介: 2017年兩融余額持續回升,股票質押回購規模大幅增長,但受利率水平上行影響,整體資金成本提升,全行業2017年實現利息凈收入348.1億元,同比下降8.8%。對應行業扣除客戶保證金的權益乘數,由2016末的2.65倍升至2017末的2.75倍。

2011-2017證券行業分業務收入占比變動情況

資料來源:公開資料整理

2017證券行業各項業務收入同比變動情況(億元)

資料來源:公開資料整理

從2017上市券商經營數據來看, 29家上市券商合計實現歸母凈利潤914.4億元, 同比變化14.2%, 遠高于行業整體水平,綜合收益增長主因歸于自營、資管業務收入的增長。 從2018年一季度上市券商經營數據來看, 上市券商合計實現歸母凈利潤185.6億元, 同比變化-10.8%, 業績下滑主因歸于投行、資本中介業務收入的下滑。

根據對2017年綜合收益變動的歸因分析,正面影響最大的依次為自營、其他業務、資管收入變動影響,分別對綜合收益產生41、 9、 2個百分點的正向影響;負面影響較大的主要為經紀業務收入變動影響,對綜合收益產生14個百分點的負向影響。 18Q1綜合收益正面影響最大的為自營業務收入、資管業務收入變動,分別產生8、 3個百分點的影響;對業績產生負面影響的主要為投行收入、資本中介收入,均產生7個百分點的負向影響。

2017年上市券商實現新營業收入2903.3億元,同比上升13.2%,其中經紀、自營、投行、資管、利息、其他業務凈收入分別為646.2、 1027.5、 343.4、 273.6、286.6、 326.0億元,收入占比分別為22.3%、 35.4%、 11.8%、 9.4%、 9.6%、11.2%,同比增速分別為-20.0%、 84.4%、 -19.7%、 8.4%、 -4.1%、 46.9%。新營業支出1467.5億元,同比上升2.0%,其中主要支出項業務及管理費1285.2億元,同比上升3.5%。 2018年一季度上市券商實現新營業收入577.3億元,同比下跌8.4%,其中經紀、自營、投行、資管、利息、其他業務凈收入分別為157.4、228.4、 52.6、 65.1、 63.2、 10.7億元,收入占比分別為27.3%、 39.6%、 9.1%、11.3%、 11.0%、 1.8%,同比增速分別為0.8%、 12.7%、 -29.2%、 17.1%、 -25.7、 -81.2%。新營業支出305.1億元,同比下降6.2%,其中主要支出項業務及管理費277.4億元,同比下降2.5%

(二)、證券行業集中度情況分析

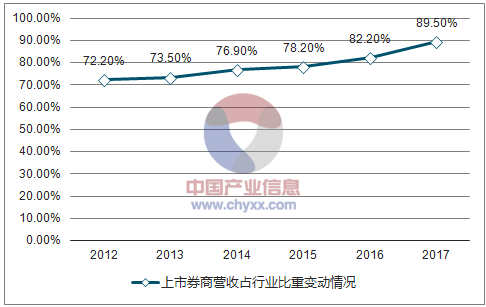

行業集中度加速提升。回顧近五年來行業營收及凈利潤集中度數據,整體呈提升趨勢,且近兩年來集中度提升趨勢加速。 2012-2017年,營業收入排名前10的券商占行業總收入的比重由51.8%提升至63.8%,每年提升約2.4個百分點。 2017年29家上市券商的總營收占行業比重為89.5%,相比2012年的72.2%提高17.3個百分點; 而歸母凈利潤占行業比重經歷小幅波動后加速提升。

2012-2017上市券商營收占行業比重變動情況

資料來源:公開資料整理

2012-2017,上市券商歸母凈利潤占行業比重變動情況

資料來源:公開資料整理

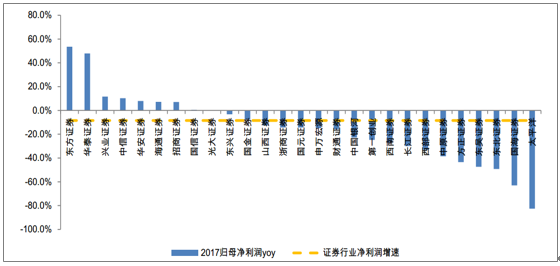

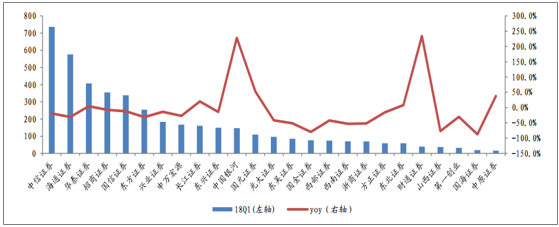

2017年29家上市券商整體凈利潤同比下降1.1%,其中11家實現歸母凈利潤同比增長, 18家歸母凈利潤同比下滑,上市券商業績差距進一步加大。具體而言,業務結構均衡、綜合競爭力占優的龍頭券商業績穩定性突出,優勢業務特色顯著、融資補充資本實力的區域型券商業績具有相對優勢,經紀業務占比較高、業務模式傳統的區域型券商面臨較大業績下滑壓力。2017年歸母凈利潤居于前列的上市券商包括中信證券、華泰證券,對應同比增速分別為10.3%、 47.9%;

市場集中度加速提升, 業績逐漸分化, 強者恒強格局鞏固主要歸于: 1)證券行業市場體量增速整體放緩的市場背景下, 業績增長主要依賴份額及收益率提升,龍頭券商綜合業務實力具備競爭優勢; 2) 新的證券分類評級管理辦法令大型綜合券商獲得高評級具有先發優勢, 政策的天平正在向圍繞做大做強的局部性創新傾斜,衍生品市場擴容及國際化發展機遇下,行業龍頭搶得先機; 3)通道業務占比下降,用資類業務占比提升,大型綜合券商更具競爭優勢; 4) 獨角獸上市、 CDR 推行等鼓勵新經濟展政策下, 龍頭券商擁有更多機會。

2017年報上市券商歸母凈利潤增速

資料來源:公開資料整理

2017年報上市券商ROE(平均)

資料來源:公開資料整理

2017年報上市券商ROE(扣非/平均)

資料來源:公開資料整理

(三)、證券行業收入情況分析

1、 經紀: 競爭日趨激烈,發展策略分化

2017年,經紀業務處于交易量縮水的存量競爭環境,隨著線下網點規模持續擴張,線上業務模式趨于豐富,整體競爭環境日趨激烈。券商經紀業務競爭戰略面臨分化, 頭部券商加大力度搶占高凈值及機構客戶, 可見在傳統市場利潤下滑的形勢下,機構與高凈值客戶市場將會成為券商經紀業務新的利潤挖掘點; 區域性中小型券商則傾向于提高渠道效率、豐富服務模式,進而鞏固客戶份額。

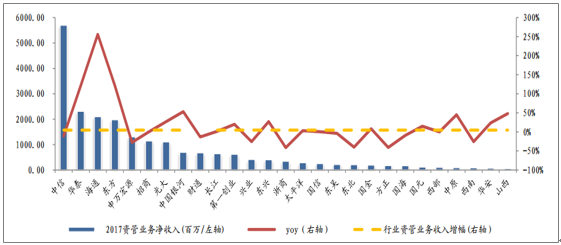

2017年, 上市券商合計實現經紀業務凈收入646.2億元,同比下降20.0%,主因歸于報告期內滬深兩市日均成交金額同比下滑11.7%及市場傭金率同比下滑16.7%的共同影響,上市券商整體經紀業務收入普降。

2018年一季度,受市場日均股票成交金額同比上升7.1%影響,券商整體經紀業務收入較上年同期上升1%, 收入占比由17Q1的24.8%上升至18Q1的27.3%,各上市券商經紀業務收入出現分化, 收入同比表現居前為興業(22.7%) 、長江(19.9%)。

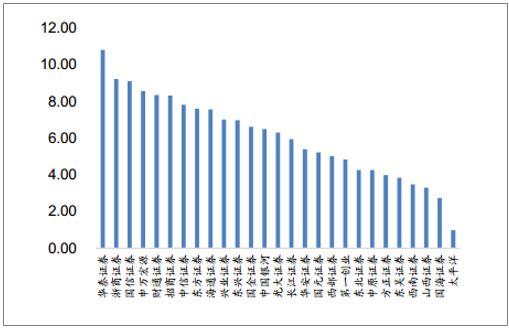

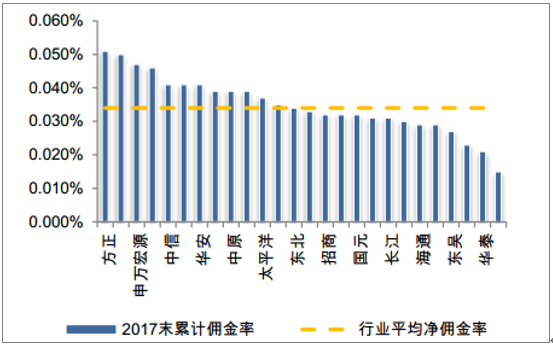

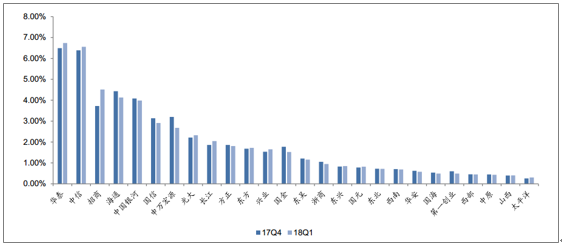

傭金率方面,上市券商傭金率均持續下降,但整體降幅趨緩。存量競爭市場環境下,傭金率仍處于下降通道,但考慮到分類評級新規要求經紀業務手續費收入的考核標準與傭金率掛鉤,預計各券商通過降傭競爭的動力將有所降低。據2017年年報數據, 26家上市券商凈傭金率均出現同比下滑,其中14家上市券商經紀業務傭金率低于行業傭金率水平。 2018一季度末, 11家上市券商凈傭金率同比上升。份額方面, 經紀業務作為券商向綜合財富管理方向轉型的“客戶基礎”,市場份額為其核心的評價指標。 至2017末,折股份額在上市券商中排名居前的依次為華泰證券(6.49%)、中信證券(6.39%)。公募分倉份額在上市券商中排名居前的依次為中信證券(5.26%)、長江證券(4.88%)、招商證券(4.66%)。 2018一季度末,折股份額在上市券商中排名居前的依次為華泰證券(6.73%)、中信證券(6.55%)

2017年, 20家上市券商經紀業務收入降幅好于行業整體

資料來源:公開資料整理

2017, 14家上市券商經紀業務凈傭金率低于行業傭金率水平

資料來源:公開資料整理

2017年上市券商公募分倉占比(%)

資料來源:公開資料整理

上市券商近兩季度折股份額變動情

資料來源:公開資料整理

2、自營: 投資方向多元化,積極拓展衍生品相關業務布局

券商目前自營投資業績仍主要取決于股債市場波動,受2017年權益市場環境好于上年影響, 2017年券商自營業務普遍業績回暖。參考年報信息,去方向化、提高業績穩定性、拓展與衍生品相關的投資業務類型,是券商自營后續發展方向。 隨著投資渠道與金融工具的不斷豐富, 投資配置的多元化更加有利于對沖環境變化所帶來的系統性風險。

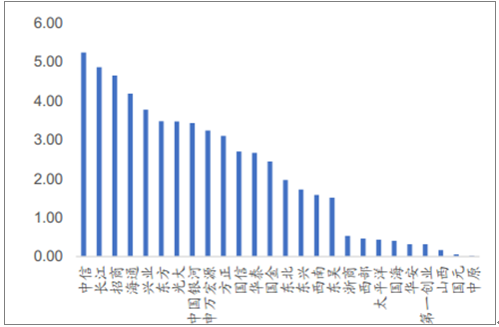

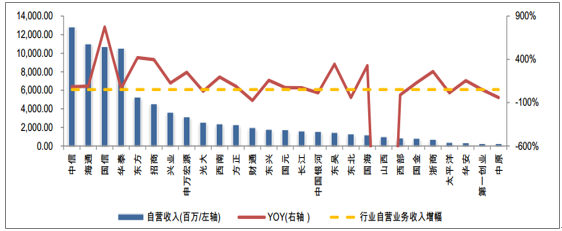

上市券商2017年合計實現自營收入1027.5億元(自營收入核算口徑為投資收益、公允價值變動收益、 資產減值損失及可供出售金融資產公允價值稅前變動凈額加總),同比增長84.4%, 主因歸于權益投資市場環境回暖影響。上市券商中24家自營收入較去年同期同比增長,總投資收益規模居前的上市券商包括中信證券(128.4億元)、海通證券(110.1億元)。 投資規模小幅增長,截至報告期末,上市券商自營總投資資產合計15830.3億元,同比增長9.8%,其中總投資資產規模居前的上市券商包括中信證券(2459.7億元)、海通證券(1512.3億元)、華泰證券(1380.3億元)。

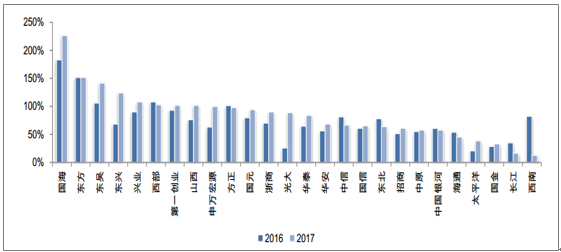

資產配置方面,以固定收益類投資為主。截至2017末, 14家上市券商自營固定收益類證券占凈資本比重上升, 自營固定收益類證券占凈資本比重居前的上市券商分別為國海證券(226.6%)、東方證券(152.0%)、東吳證券(141.7%); 9家上市券商的自營權益類證券及證券衍生品占凈資本比重提升,占比居前的上市券商分別為光大證券(101.4%)、太平洋證券(97.0%)、西南證券(62.5%)。

2017,上市券商自營業務收入及同比變動情況

資料來源:公開資料整理

2017年,上市券商自營權益類證券及證券衍生品占凈資本比重變動情況

資料來源:公開資料整理

2017年,上市券商自營固定收益類證券占凈資本比重變動情況

資料來源:公開資料整理

3、資本中介: 需求端預計穩中有升,收益彈性取決于資金端成本優勢

2017年上市券商實現利息凈收入286.6億元,同比下降4.1%; 18Q1末上市券商實現利息凈收入63.2億元,同比下滑25.7%。 主要歸因于報告期內業務規模增長及資金成本上升的共同影響。

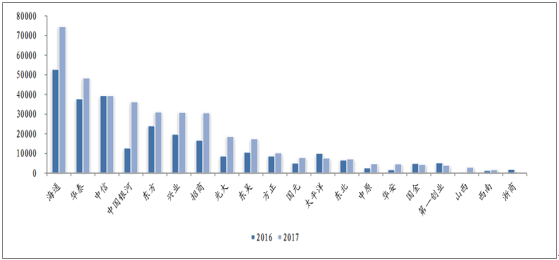

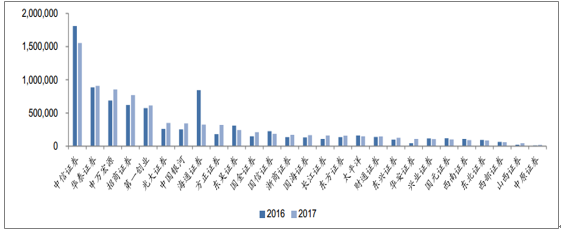

業務方面,兩融余額小幅回升,股票質押回購規模穩步增長。 1)融資融券:截至2017年末10262.6億元,同比增長9.3%,環比17Q3末增長5.9%。兩融余額基本與股指表現呈同向區間震蕩走勢, 受2018年一季度二級市場板塊輪動影響,兩融余額有所回落。截止2018年一季度末,兩融余額為10010.1億元,同比增長8.5%,環比2017年末下降2.5%。 兩融余額規模彈性仍取決于市場需求,中長期而言,考慮到兩融作為目前場內唯一的合規、標準化、低門檻杠桿工具,未來仍具有伴隨股指的高彈性發展空間; 2)股票質押回購:截至2017年末,市場股票質押業務待購回余額為16,249.8億元,較上年末增長26.6%, 28上市券商股票質押回購待購回金額合計為5957.5億元(注:不包括財通證券),較2016末增長47.8%。

資金方面,債券融資規模增加,杠桿率有所上升。 截至2017年末,上市券商應付短期融資款、應付債券規模合計分別為3624.1億元、 10188.5億元,較2016年末分別增長了67.1%、 10.6%, 報告期內,對應行業整體扣除客戶保證金的權益乘數由2016末的2.65倍上升至2017末的2.75倍, 總體杠桿水平還有較大的上升空間。

截止2018一季度末, 上市券商應付短期融資款、應付債券規模合計分別為3453.8億元、10431.0億元,較2017年一季度末分別增長了58.9%、 10.9%,對應報告期內扣除客戶保證金的權益乘數居前的為海通證券(4.11)、興業證券(4.06)。

2017年末,上市券商股權質押回購待購回余額變動情況(單位:百萬)

資料來源:公開資料整理

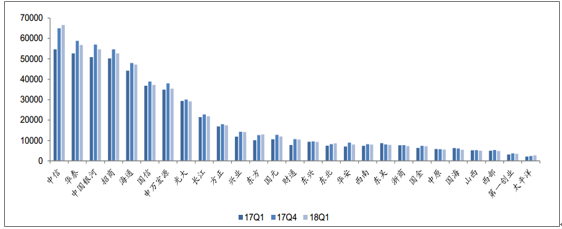

上市券商兩融余額近三季度變動情況(單位:百萬)

資料來源:公開資料整理

上市券商扣除客戶保證金后的權益權數變動情況

資料來源:公開資料整理

4、資管: 回歸主動管理,進入優勝劣汰發展階段

2017年上市券商實現資產管理業務凈收入273.6億元,同比增長8.4%。 資管業務收入增速居前的上市券商分別為海通證券(255.7%)、華泰證券(121.6%) 、東方證券(121.5%) 。 2018年一季度, 上市券商資管收入65.1億元, 同比上升17.1%, 收入增速排名局前的券商分別是東方(232.7%) 、海通(212.6%) 、光大(167.9%) 。2017年金融去杠桿、清理資金池等監管要求逐步落地,引導行業去通道、回歸主動管理,整體券商資管規模有所下滑,嚴監管下,券商資管行業進入優勝劣汰發展階段,逐步回歸主動管理需求。截至2017年末,證券行業資產管理規模達16.9萬億元,同比2016年末下降3.9%, 環比2017Q3末下降2.8%,其中行業集合資產管理規模2.1萬億,同比下降3.7%,環比下降3.6%;定向資產管理規模達14.4萬億,同比下降2.0%,環比下降2.3%; 專項資產管理受統計口徑變動影響,同期數據不可比。

2017, 12家上市券商資管業務收入同比表現好于行

資料來源:公開資料整理

2018Q1,上市券商資管業務收入規模及同比增速情況

資料來源:公開資料整理

上市券商資管業務規模同比變動情況(單位:百萬)

資料來源:公開資料整理

2017年,上市券商資產管理業務收入結構

資料來源:公開資料整理

5、投行:頭部券商有望受益于“新經濟”政策紅利

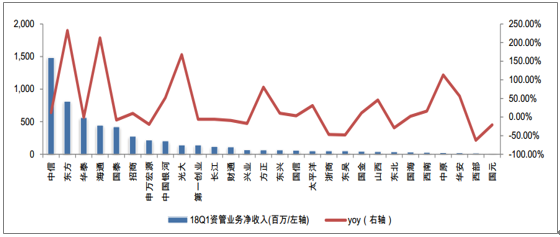

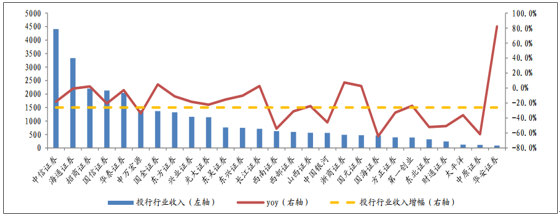

2017年上市券商合計實現投行業務凈收入343.4億元,同比下降19.7%; 2018年一季度上市券商合計實現投行業務凈收入52.6億元,同比下降29.2%。投行業務凈收入較大幅度下滑主因歸于市場整體股權融資規模、債券承銷規模下降影響。2017年投行收入規模居前的上市券商分別為中信證券(44.1億元)、海通證券(33.3億元)、招商證券(22.0億元),分別同比變動-18.2%、 -0.8%、 2.0%,而2018年一季度, 投行收入規模居前的上市券商分別為中信證券(7.4億元)、海通證券(5.8億元),分別同比變動-19.2%、 -30.8%、 32.2%。

市場規模而言, 2017證券公司股權承銷規模達17229.9億元,同比下降18.2%,證券公司債券承銷規模達45496.2億元,同比下降12.6%。截至2018年3月30日,上市券商投行儲備項目中中信證券以19家IPO, 13家再融資, 4家并購重組,總數36家,排名第一。 2018年以來,獨角獸上市、 CDR落地等事件持續推進, CDR的發行對券商綜合素質要求較高,需要國際化業務能力與較完善的客戶服務產業鏈, A股CDR的發行主要增厚頭部券商業績,證券行業集中度正持續提升,且在圍繞機構業務創新發展的中長期邏輯下,頭部券商的競爭優勢將更加明顯。

2017,上市券商投行業務收入及同比變動情況(百萬)

資料來源:公開資料整理

2018Q1,上市券商投行業務收入及同比變動情況(百萬)

資料來源:公開資料整理

二、 證券行業投資趨勢分析

1、短期而言,二季度迎來投資機會

板塊PB估值觸底,機構持倉處于低位。 1、 PB估值觸底:周期股屬性下的證券板塊, PB估值是判斷投資時點的重要指標,當前板塊對應最新一期凈資產的PB估值1.46倍、對應2018年末的動態PB估值1.36倍,處于歷史底部; 2、機構持倉再度達到低位:參考18Q1股票型基金持倉,證券配置處于0.5%的低位水平(低配3.5%)。

潛在催化劑逐步釋放。經歷了一季度充分風險釋放之后,板塊有望迎來二季度反彈的投資機會。催化劑包括: 1、 CDR進度持續推進,創新企業回歸A股進程加速; 2、在發展機構業務、布局創新的市場趨勢下,龍頭券商業績穩定性突出、先發優勢穩固; 3、 6月A股正式納入MSCI。

2、 中長期而言,受益于資本市場繁榮, 行業龍頭搶得先機發行制度改革持續推進,長期利好券商。短期來看,短期來看,支持“新經濟”企業上市的指導思想下,新股發行節奏預計不會出現驟變,長期來看,直接融資占比提升的趨勢之下,將積極引進養老金、 保險資金、 QFII、 RQFII等各類境內外長期資金入市,與注冊制下增量股票供給對接,證券公司作為直接融資體系中的重要參與者,將充分受益于證券市場整體擴容趨勢。 市場雙向開放趨勢下,行業迎來新一輪國際化發展機遇,行業龍頭搶得先機,創新預期助力強者恒強,行業集中度提升邏輯順暢。

3、估值觸底,布局CDR、 MSCI等事件催化

行業層面,目前證券板塊對應最新一期凈資產的靜態PB為1.46倍,處于板塊歷史估值底部,發行CDR、 MSCI千億資金入市等有望催化板塊反彈,展望全年,受益于資本市場繁榮,創新與發展機構業務是證券行業未來的主航道,市場集中度提升趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)