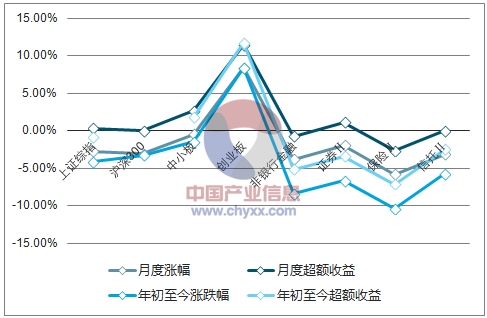

(3/1-3/31)滬深 300 下跌 3.11%,創業板表現活躍,單月漲幅達到 8.37%,中信非銀行金融指數下跌 3.83%,板塊略跑輸大盤 0.72 個百分點。非銀行金融分板塊來看, 券商板塊下跌 1.99%,好于保險(-5.79%)和信托(-3.13%),券商板塊年初至今累計下跌 6.68%,跑輸滬深 300 指數(-3.28%),略好于保險板塊(-10.41%)。券商板塊貝塔屬性較強,在大盤整體面臨回調壓力下難以獨善其身,但是考慮到一方面券商的經紀業務收入占比已經降低至不足 30%,投資結構從過去的重股輕債轉變為重債輕股,一定程度上弱化了券商的貝塔屬性,同時當前大券商 2018 年對應的 PB 估值水平已經降低至 1.1-1.3 倍,處于歷史相對較低水平,行業經歷 2015-2017 年強監管之后經營已經恢復常態化,下探空間有限。

3 月份主要指數漲跌幅一覽(單位: %)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國證券經紀行業競爭格局及投資戰略咨詢報告》

3 月券商板塊整體呈現下跌態勢, 個股之間略有分化, 中信證券、招商證券等大券商表現穩健,分別上漲 2.60%和 1.52%, 年初至今仍然錄得正收益, 西部證券、 浙商證券等中小券商年初至今回撤明顯;監管層積極推進新興產業企業證券化,創投股表現活躍,越秀金控和魯信創投分別大漲 16.61%和 15.47%, 信托股表現則相對乏力。

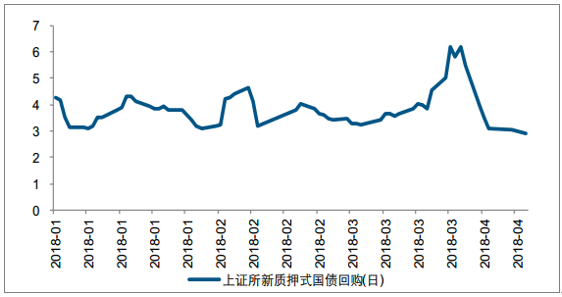

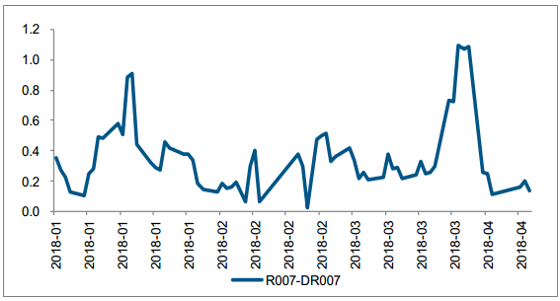

截止至 3 月末, 7 天上證所新質押式國債回購利率報收 5.4903%, 較 2 月底上漲 189個 BP,環比提升明顯。 進一步的,以 R007-DR007 來衡量非銀市場之間的資金價格變動, 不難發現 3 月非銀市場間資金價格整體較 2 月有所抬升。

7 天上證所新質押式國債回購利率(單位: %)

資料來源:公開資料整理

非銀板塊銀行間質押式回購概況(單位: %)

資料來源:公開資料整理

一、經紀業務市場發展情況分析

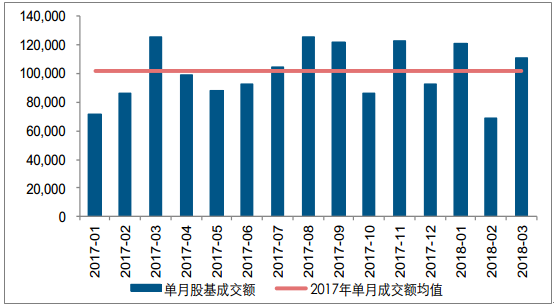

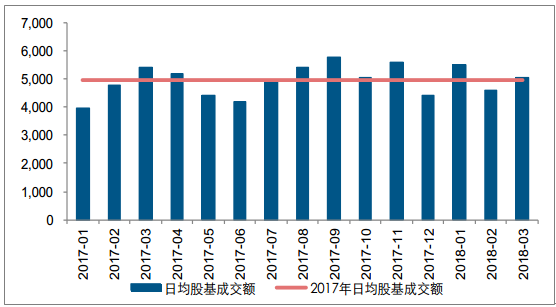

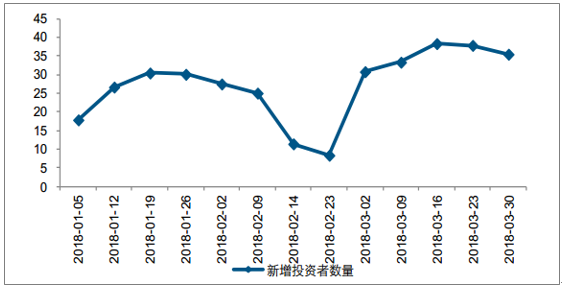

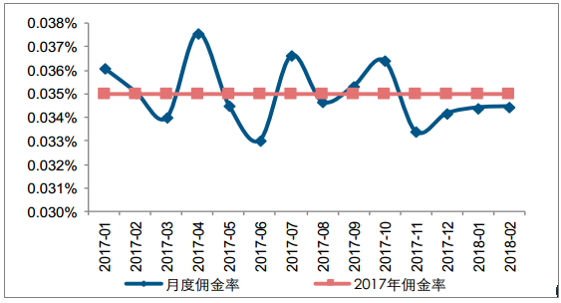

市場交易活躍度顯著提升。 3 月兩市股基成交金額約 11.12 萬億元,環比大增 61.70%,3 月日均成交額 5053.63 億元,環比上升 10.25%, 中小創表現活躍下市場交易情緒高漲和春節前后交易清淡致使 2 月基數較低共同推動 3 月環比大增; 1-3 月累計成交額30.11 萬億元,同比變動+6.4%; 2 月單月交易凈傭金費率大約在萬分之 3.45,較上月基本持平,累計凈傭金費率大約為萬分之 3.44,較去年末略降 1.6%; 3 月新增投資者175.65 萬人,環比上升 143.11%。

3 月兩市股基成交額為 11.12 萬億元(單位:億元)

資料來源:公開資料整理

3 月兩市日均股基成交額為 5053.63 億元(單位:億元)

資料來源:公開資料整理

新增投資者開戶數量(單位:萬人)

資料來源:公開資料整理

行業傭金費率變動(單位: %)

資料來源:公開資料整理

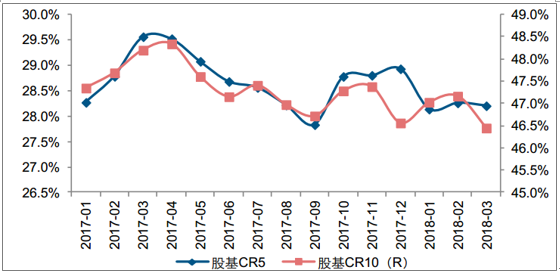

1-3 月華泰證券、中信證券、國泰君安、海通證券和中國銀河分別以 7.71%、 5.93%、5.27%、 4.60%和 4.53%的股基成交額市占率位居上市券商前五,除了中信證券較 2017年略有提升外,其余四家均有不同程度的下滑。經紀業務的行業集中度(CR5 和 CR10)維持震蕩狀態。

經紀業務市場集中度(CR5 和 CR10)變動(單位: %)

資料來源:公開資料整理

二、投行業務股權融資情況分析

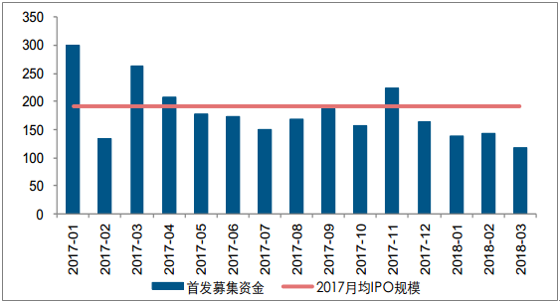

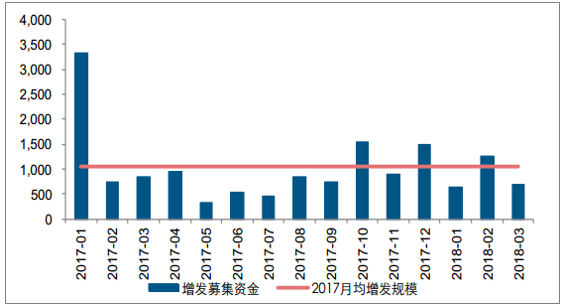

股權融資顯著回落,債券承銷逐步修復。 3 月股權融資規模 921.15 億元,環比下滑48.91%, IPO 發行節奏顯著放緩,每周新發批文家數較去年明顯減少, IPO 和增發資規模分別為 117.50 和 675.72 億元,環比降低 18.24%和 45.94%;年初至今 IPO 和增發融資規模分別為 398.36 和 2551.85 億元,同比分別下滑 42.77 和 48.03%。債券承 銷業務有所回暖, 3 月證券公司合計承銷債券規模 4171.58 億元,環比大增 350.75%,其中公司債發行規模高達 1486.06 億元,創新去年四季度以來的新高;年初至今累計承銷規模達到 7043.18 億元,同比下滑 23.95%,但是降幅呈現逐月收窄的態勢。

3 月 IPO 融資規模有所下滑(單位:億元)

資料來源:公開資料整理

3 月增發融資規模有所下滑(單位:億元)

資料來源:公開資料整理

2018年中國債券承銷規模(單位: 億元, %)

資料來源:公開資料整理

三、資本中介行業兩融質押規模情況分析

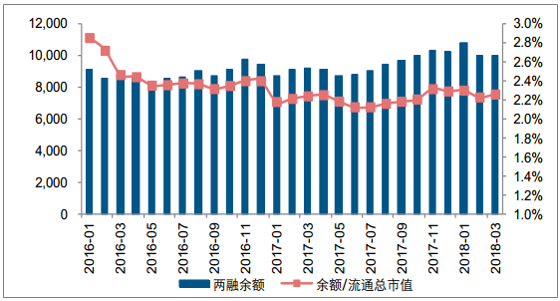

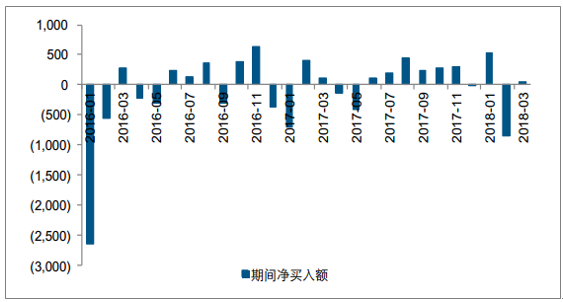

市場企穩兩融余額止跌企穩。 2 月市場大幅回調之下兩融余額亦隨之快速下滑, 3 月市場跌幅收窄,兩融余額開始逐步企穩, 單月融資凈買入額 54.67 億元,兩融余額環比略增 0.6%至 10010.09 億元,但是較年初仍然下滑 7.25%,兩融余額占流通總市值的比重大約為 2.26%。

兩融余額環比略增 0.56%至 1.00 萬億元(單位:億元, %)

資料來源:公開資料整理

3 月份融資凈買入額 54.67 億元(單位:億元)

資料來源:公開資料整理

股票質押規模環比增速放緩。 3 月股票質押未解壓股數 2682.77 億股,未解壓市值34987.10 億元,環比變動分別為 0.26%和-0.14%,未解壓市值環比增速均有由正轉負,未解壓市值占市場總市值之比大約為 5.77%

股票質押待解押規模增速放緩(單位:億元, %)

資料來源:公開資料整理

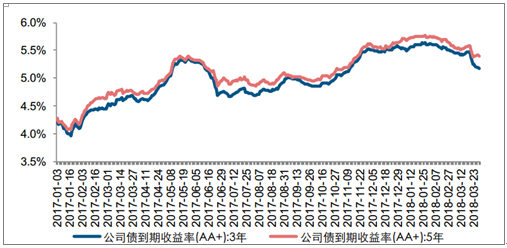

由于券商信用資質較好、發行的長期公司債和長期次級債多為 3-5 年期,因此可以通過 3 年期和 5 年期公司債到期收益率變動來衡量券商的新增長期負債的成本變動。 截止至 3 月末,信用等級為 AA+的 3 年期和 5 年期公司債到期收益率分別為 5.17%和5.39%,環比上月分別下降 33 和 25 個 BP,新增負債的融資成本略有下行。

3 年期和 5 年期公司債到期收益率略有下行(單位: %)

資料來源:公開資料整理

3 月證券公司完成發行 24 只證券公司債,融資規模 487.10 億元。 從發行主體來看,大券商負債意愿更強,票面利率區間大約在 5.10%-6.00%,中信證券發行的 3 年期債券票息為 5.14%,在新債中利率較低,大同證券發行的 3 年期債券票息高達 7.00%,在新債中利率較高,新發行的債券到期期限整體在 2-5 年左右。

四、資管業務發展情況分析健

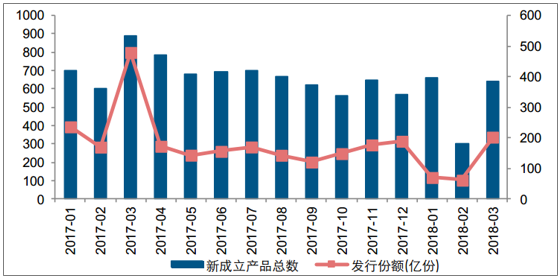

3 月券商集合資管發行較為穩健。 2018 年 3 月券商集合資管發行產品數量 641 只,發行份額 202.44 億份,環比上月均實現大幅增長,主要系 2 月因春節假日因素影響致使發行規模大幅下滑, 3 月發行量和 1 月基本持平, 集合資管產品的發行仍然較為穩健。

2018 年 3 月份集合資管新成立產品 641 只(單位:只,億份)

資料來源:公開資料整理

五、投資業務發展情況分析

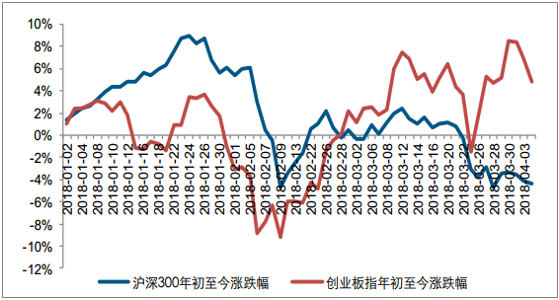

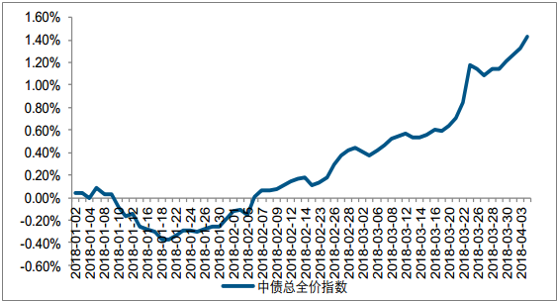

權益市場表現分化,債券市場持續向好。 2018 年 3 月股票市場分化明顯,創業板指大漲 8.37%,年初至今累計漲幅達到 8.43%,但權重股表現低迷,滬深 300 在 3 月下跌3.11%,年初至今累計下跌 3.28%,資產配置風格或將成為券商投資業績分化的重要因素。債券市場方面,中債總全價指數 3 月上漲 0.79%,年初至今累計漲幅達到 1.21%,券商投資資產中債券類占比達到 70%-90%,債市向好有望增厚券商投資盈利水平。

滬深 300 和創業板指年初至今表現分化(單位: %)

資料來源:公開資料整理

中債總全價指數年初至今漲跌幅(單位: %)

資料來源:公開資料整理

2 月券商增持上清所和中債登托管債券。截止至 2 月,券商持有上清所托管債券 3791.77億元,較上月增持 690.50 億元,其中中期票據和同業存單是主要持有品種,規模分別為 1129.39 和 1941.90 億元,占比分別為 29.79%和 51.21%,較 1 月均增持;券商持有中債登托管債券 3,513.58 億元,較上月變動不大,其中國開債和企業債是主要持有品種,規模分別為 759.35 和 1,665.46 億元,占比分別為 21.61%和 47.40%,較 1 月均增持 。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)