一、經紀業務日均交易小幅提升

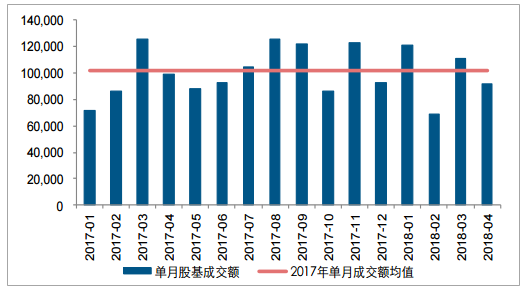

市場交易活躍度小幅上升。4 月兩市股基成交額約 9.20 萬億元,環比下降 17.22%,4 月日均成交額 5,113.14 億元,環比上升 1.18%,節假日致使 4 月交易天數環比減少是 當月成交額下滑的主要因素;1-4 月累計成交額 39.32 萬億元,同比+2.9%;3 月單月交易凈傭金費率大約在萬分之 3.46,較上月基本持平,累計凈傭金費率大約為萬分之 3.45,較去年末略降 1.4%;4 月新增投資者 96.89 萬人,環比下降 44.84%。

4 月兩市股基成交額為 9.20 萬億(單位:億元)

數據來源:公開資料整理

4 月兩市日均股基成交額為 5113.14 億元(單位:億元)

數據來源:公開資料整理

新增投資者開戶數量(單位:萬人)

數據來源:公開資料整理

行業傭金費率變動(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國證券行業市場專項調研及投資前景評估報告》

二、投行業務股權融資下滑明顯

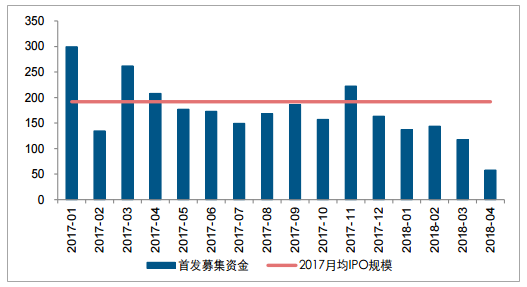

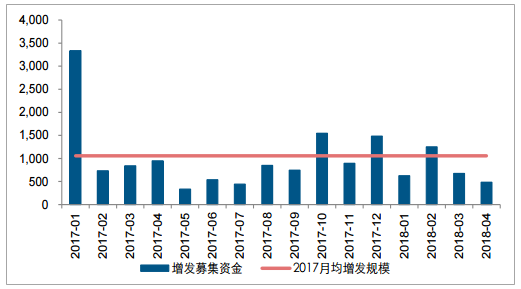

股權融資持續回落,債券承銷逐步修復。4 月股權融資規模 803.20 億元,環比下降 12.80%,IPO 發行節奏顯著放緩,每周新發批文數量較去年明顯減少,IPO 和增發規 模分別為 57.68 和 485.56 億元,環比分別下降 50.91%和 28.14%;年初至今 IPO 和增 發規模分別為 456.04 和 3037.41 億元,同比分別下滑 49.56%和 48.16%。債券承銷規 模有所回暖,4 月證券公司合計承銷債券規模 5,562.30 億元,環比上升 33.34%,其中 公司債、企業債發行規模分別為 1,631.27、321.20 億元;年初至今累計承銷規模達到 12,605.49 億元,同比下降 5.07%,降幅逐月收窄。

4 月 IPO 融資規模有所下滑(單位:億元)

數據來源:公開資料整理

4 月增發融資規模有所下滑(單位:億元)

數據來源:公開資料整理

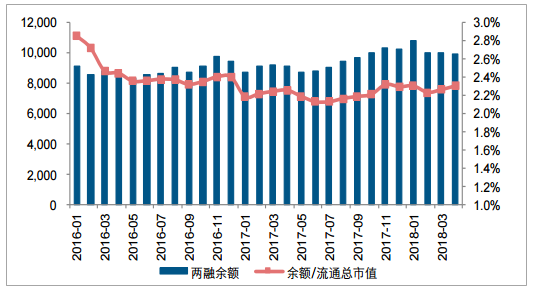

三、資本中介兩融下降質押企穩

兩融余額規模失守萬億。4 月市場回調之下兩融規模有所下滑,單月融資凈買入額-96.8 億元,兩融余額環比略降 0.96%至 0.99 萬億元,較年初下滑 8.14%,目前兩融余額占 市場流通總市值的比重大約為 2.30%。

兩融余額環比略降 0.96%至 0.99 萬億元(單位:億元,%)

數據來源:公開資料整理

4 月份融資凈買入額-96.79 億元(單位:億元)

數據來源:公開資料整理

股票質押規模逐步企穩。截止至 2018 年 4 月,股票質押未解壓股數 2,700.89 億股,未 解壓市值 35,013.67 億元,環比分別上升 0.68%和 0.08%,未解壓市值占總市值之比大 約為 5.93%。

股票質押待解押規模小幅上升(單位:億元,%)

數據來源:公開資料整理

新增負債成本壓力逐步釋緩。由于券商信用資質較好、發行的長期公司債和長期次級債 多為 3-5 年期,因此我們可以通過 3 年期和 5 年期公司債到期收益率變動來衡量券商的 新增長期負債的成本變動。截止至 4 月末,信用等級為 AA+的 3 年期和 5 年期公司債 到期收益率分別為 4.74%和 5.02%,環比分別下降 43 和 37 個 BP,預計新增負債的融 資成本略有下行。

3 年期和 5 年期公司債到期收益率略有下行(單位:%)

數據來源:公開資料整理

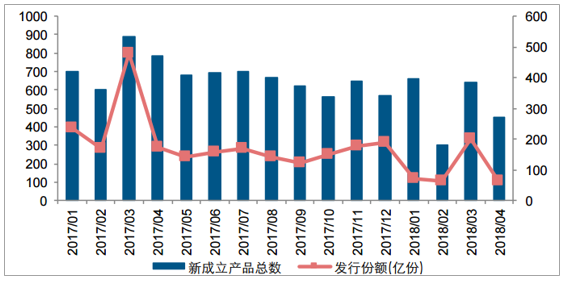

四、資管業務集合資管新發減少 4 月券商集合資管發行規模下降明顯。2018 年 4 月券商集合資管發行產品數量 455 只, 發行份額 64.23 億份,環比上月分別下降 29.02%和 68.27%。

2018 年 4 月份集合資管新成立產品 455 只(單位:只,億份)

數據來源:公開資料整理

五、投資業務股票回撤債市向好

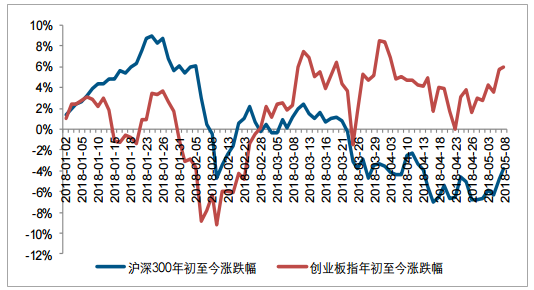

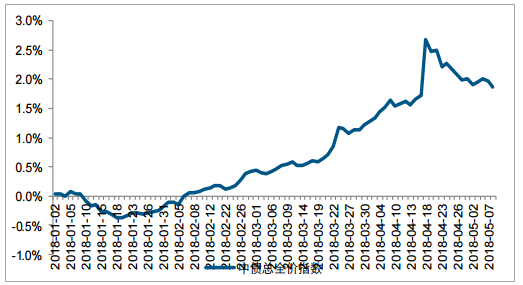

權益市場表現平淡,債券市場小幅上漲。2018 年 4 月股票市場下跌,權重股、創業板 均表現低迷,滬深 300、創業板指單月分別下跌 3.63%和 4.99%,年初以來,滬深 300、 創業板指累計下跌 6.80%和上漲 3.02%。債券市場方面,中債總全價指數 4 月上漲 0.77%,年初至今累計漲幅達到1.99%,目前券商投資資產中債券類占比達到70%-90%, 債市向好有望增厚券商投資盈利水平。

滬深 300 和創業板指年初至今表現分化(單位:%)

數據來源:公開資料整理

中債總全價指數年初至今漲跌幅(單位:%)

數據來源:公開資料整理

4 月券商增持上清所和中債登托管債券。截止至 4 月,券商持有上清所托管債券 4294.04 億元,較上月增持 112.40 億元,其中中期票據和同業存單是主要持有品種,規模分別 為 1729.83 和 1677.80 億元,占比分別為 40.28%和 39.07%;券商持有中債登托管債 券 4521.62 億元,較上月增持 103.70 億元,其中國開債和企業債是主要持有品種,規 模分別為 1271.96 和 1858.95 億元,占比分別為 28.13%和 41.11%,較 3 月均增持。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)