一、2017年證券行業回顧

回顧2017年,證券行業依舊延續全面監管、從嚴監管,先后修訂非公開發行細則、規范股份減持行為、強化證券期貨基金的合規風控和流動性管理、發布投行內控新規、股權質押新規、資管新規等。同時,在持續去杠桿背景下,利率持續走高,股市上半年走勢較為震蕩,債市表現疲軟。

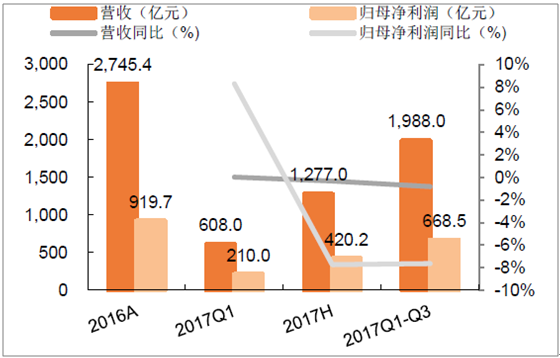

在嚴監管和去杠桿下,2017年,券商業績表現較弱,2017前三季度29家上市券商實現歸母凈利潤668.5億元,同比下滑7.6%,從分業務情況看:

1、交易量下滑,傭金率繼續下跌,導致經紀收入大幅下滑,可比口徑下,上市券商前三季度經紀收入同比下滑20%,經紀業務退居為券商第二大業務;

2、由于股市今年的表現優于去年,可比口徑下,上市券商前三季度自營收入同比增加22%,自營業務躍居為券商第一大業務;

3、雖然IPO常態化下規模大增,但定增和減持新規導致定增規模腰斬,債市疲軟導致債承業務大幅收縮,可比口徑下,上市券商前三季度投行收入同比下滑18%;

4、隨著“去通道”的監管文件密集出臺,從2017年二季度起,券商資管規模開始下滑,截止三季度末,資管規模降至17.4萬億元,由于通道費率很低,不到萬分之4,對券商資管收入影響較小,可比口徑下,上市券商前三季度資管收入同比增加8%。

由于目前商基本面尚未出現改善,證券板塊今年處于滯漲狀態,截止2017年11月底,券商指數較年初下跌3%,跑輸滬深300指數27個百分點。

2017年證券行業仍然延續全面監管、從嚴監管,重罰內幕交易、操縱市場、欺詐發行、虛假披露、忽悠式重組等違法違規行為;規范市場和中介行為的政策頻出,包括修訂非公開發行細則,規范股份減持行為,強化證券期貨基金經營機構合規風控和流動性管理,發布投行、股權質押和資管新規等,行業風險逐漸化解。同時,不斷深化多層次市場體系改革,推進IPO常態化、推進三板分層制度改革、統計監管區域性股權市場、穩步擴大“期貨+保險”試點。此外,在資本市場雙向開放方面,A股成功納入MSCI、證券基金期貨公司的外資持股比例放寬;在脫虛入實方面,支持國有企業引入戰略投資者、為貧困地區融資開辟綠色通道。

從整體上看,今年大多政策的出臺符合預期,市場對嚴監管的風格也逐漸適應并消化,券商在這種環境下,也在不斷變革傳統業務,積極拓展新業務,加大金融科技研究和應用力度,資管業務持續去通道,兩融、股權質押、直投、期貨、融資租賃等創新業務規模不斷擴大。

2017年行業監管政策頻出

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國證券行業市場專項調研及投資前景評估報告》

二、政策紅利仍存,監管扶優限劣

2018年,監管仍將全面從嚴,行業運行將更加規范,具體政策將圍繞著服務實體經濟、擴大對外開放、持續深化資本市場改革、防范化解風險和提升中介機構專業能力展開。

擴大直接融資、落實外資準入政策、引導各類長期資金有序入市、推進滬倫通等政策下,資本市場將持續擴容,行業發展的政策紅利依舊存在;深化新三板改革、支持私募基金發展、支持圍繞“一帶一路”建設開展金融創新等政策,為券商相關業務的發展和創新提供空間。

在行業嚴監管的背景下,對資質較差的公司有“擠出效應”,監管機構將“扶優限劣”,支持優質證券基金公司做優做強、培育具有國際競爭力的一流投資銀行,利于業務規范、風控能力強的券商的發展。

2018年證券行業政策展望

資料來源:公開資料整理

三、競爭格局:行業集中度提升,放寬外資準入機遇與挑戰并存

3.1行業集中度進一步提升,多項政策利好大型券商

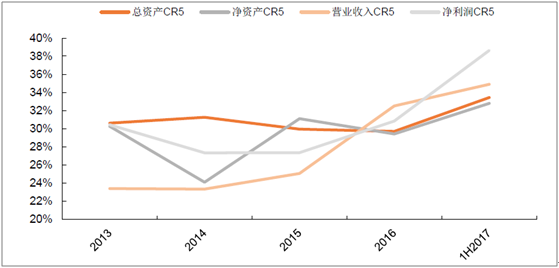

2017年,證券行業集中度進一步提升,上半年行業總資產CR5、凈資產CR5、營業收入CR5、凈利潤CR5分別為33.4%、32.8%、34.9%、38.7%,較去年底分別變化+3.7%、+3.4%、+2.4%、+7.8%。

2017年8月,證監會修訂券商評級規則,實力強、風控水平高的大券商有望獲得更高評級,9月,證券業協會規定“公司債承銷資格與分類評級結果掛鉤”、證監會股票質押指引規定“按公司分類評級控制融資規模”,未來將有更多業務資格與評級結果相關。今年出臺的多項政策利好大型券商,未來行業集中度將持續增加。

證券行業總資產、凈資產、營業收入和凈利潤CR5情況

資料來源:公開資料整理

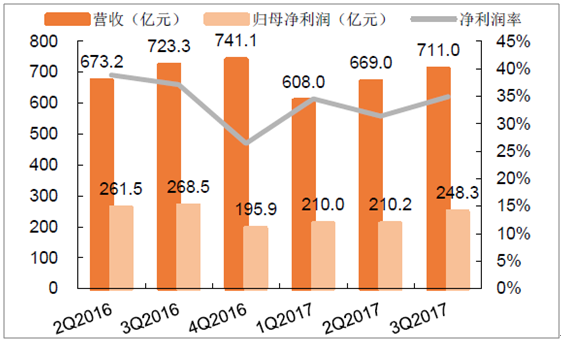

29家上市券商3Q2017實現營收711.0億元,環比增長6.3%,歸母凈利潤248.3億元,環比增長18.1%;2017Q1-Q3實現營收1988.0億元,同比增速為-0.8%;歸母凈利潤668.5億元,同比增速為-7.6%。上市券商3Q2017業績環比改善,但2017Q1-Q3歸母凈利潤跌幅并沒有明顯縮窄,主要是由于3Q2016歸母凈利潤基數較高。考慮到4Q2016基數低,指數上揚、交易量回暖、定增市場修復,疊加部分A+H上市券商可能提前兌現自營收益,全年業績拐點或現。

上市券商季度營收和歸母凈利潤

資料來源:公開資料整理

上市券商營收和歸母凈利潤同比變化情況

資料來源:公開資料整理

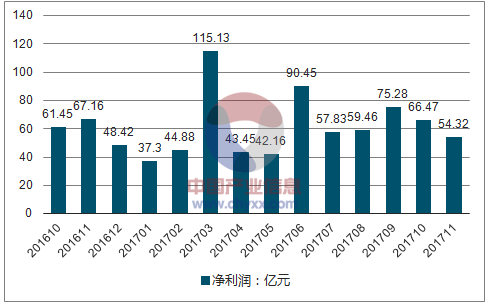

上市券商月度凈利潤變化情況

資料來源:公開資料整理

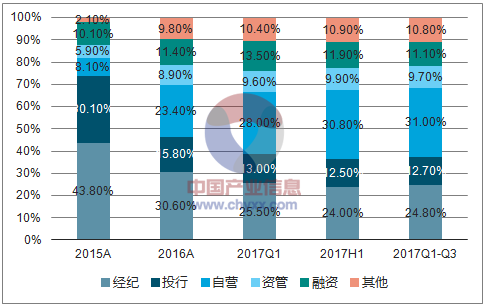

四、自營業務超越經紀業務,收入占比居首

前三季度,上市券商經紀、投行、自營、資管、融資和其他收入占比為24.8%/12.7%/31.0%/9.7%/11.1%/10.8%,較上年末變化-5.9%/-3.1%/+7.6%/+0.7%/-0.3%/+1.0%。

與2016年相比,2017年前三季度自營業務躍升為上市券商的第一大收入來源,其次是經紀業務,兩者合計收入占比仍超五成。

上市券商收入結構變化

資料來源:公開資料整理

上市券商分業務收入情況(單位:億元)

- | 2016A | 1Q2017 | 1H2017 | 2017Q1-Q3 |

經紀 | 858.8 | 139.9 | 279.7 | 448.0 |

YOY | -53.3% | -27.3% | -26.9% | -19.4% |

投行 | 443.5 | 71.1 | 145.3 | 230.0 |

YOY | -64.9% | -23.8% | -20.9% | -17.8% |

自營 | 656.6 | 153.6 | 358.2 | 560.4 |

YOY | 93.6% | 36.1% | 30.8% | 22.0% |

資管 | 249.9 | 52.7 | 115.5 | 174.8 |

YOY | 0.4% | -3.3% | 6.5% | 7.8% |

融資 | 320.6 | 74.0 | 138.2 | 200.7 |

YOY | -24.4% | 35.4% | 14.8% | -1.6% |

其他 | 275.3 | 56.9 | 126.4 | 196.0 |

YOY | 212.8% | 66.3% | 39.7% | 23.2% |

合計 | 2804.8 | 548.1 | 1163.2 | 1810.1 |

資料來源:公開資料整理

證券在金融板塊中漲幅最小,估值低位有修復空間

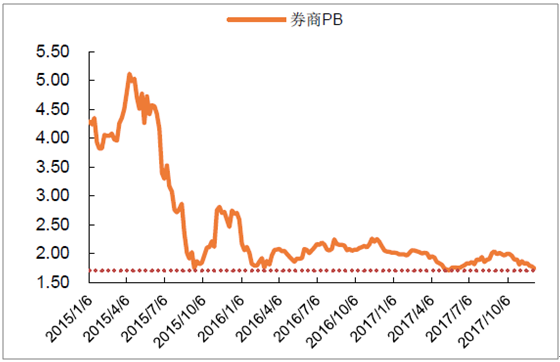

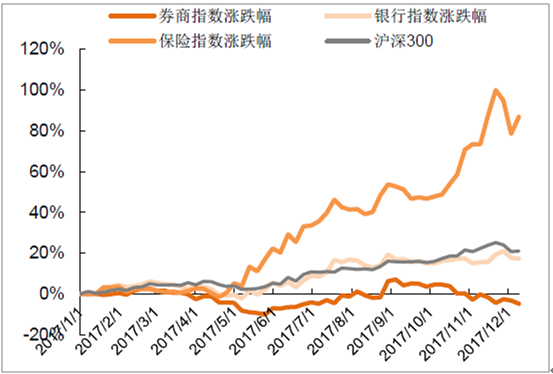

由于今年強監管、去杠桿、利率上行等因素影響,券商基本面尚未出現改善,證券板塊今年處于滯漲狀態,截止2017年11月底,券商指數較年初下跌3%,分別跑輸滬深300、銀行指數、保險指數27%、24%、98%。目前,券商估值已跌入底部區間,市場對業績的擔憂已充分體現,未來伴隨業績的改善,券商估值有修復空間。

券商估值處于底部區間

資料來源:公開資料整理

券商相對于保險、銀行滯漲

資料來源:公開資料整理

五、經紀業務:存量博弈階段,線上線下并舉,金融科技助力

5.1行業處于存量博弈階段,傭金率降幅縮窄

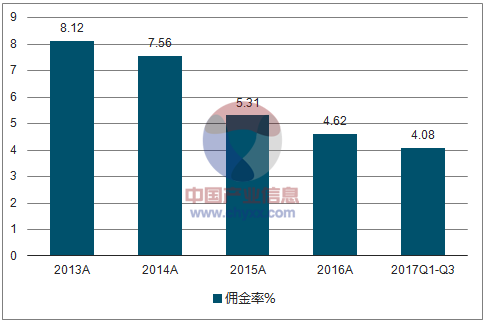

截止2017年11月底,全年日均股基交易額為5103.36億元,同比下滑12.06%,在交易額難以大幅提升的情況下,經紀業務進入存量博弈階段,行業競爭更加激烈,券商大多主動或被動打起了傭金戰。前三季度,上市券商傭金率為萬分之4.08,較去年底下滑11.60%。在這場博弈中,優勢券商憑借互聯網建設完善帶來的低成本、全業務鏈條帶來的高附加值,在競爭中占優。

但同時我們也可以看到,由于成本的限制(一般券商向上交所繳納的規費為萬分之0.7、深交所為萬分之0.9,再加上營業部、互聯網建設等成本,總成本在萬分之2-2.5之間),前三季度上市券商傭金率的降幅進一步收窄,有6家調高了傭金率。

全年日均股基交易額及同比變化情況

資料來源:公開資料整理

上市券商傭金率持續下滑

資料來源:公開資料整理

注:傭金率=經紀業務凈收入/股基交易量。由于經紀業務凈收入中還包含了代銷金融產品、期貨以及外匯經紀業務的凈收入,因此經紀業務凈收入/股基交易量并不能反映真實傭金率情況,僅作為趨勢判斷的參考

線上提升活躍度,線下積極布局

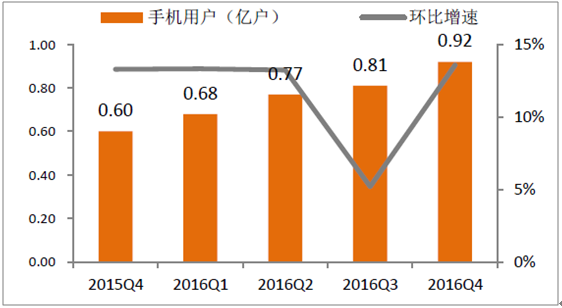

2015年起,券商積極進行移動終端建設,手機用戶規模持續增長,截止2016年底,券商手機用戶達到0.92億戶,但諸多問題也逐漸暴露:1、有效戶占比低,根據證券業協會數據,2016年證券公司線上開戶比例大多在90%以上,但活躍用戶平均不到萬分之九,且在非交易時段,日活數呈斷崖式下跌,很難拓展生活場景;2、交易和傭金占比較低,根據證券業協會數據,2016年,各券商的線上交易和傭金占比差異較大,大多在30%-50%之間。

由于線上引流出現瓶頸,所以各家券商沒有放棄線下布局,今年營業部增速有所提升,據上交所數據,截止2017年11月底,證券公司營業數達到10663家,新增1278家,超過去年全年新增的1215家,在目前股基交易量難有明顯增加、傭金率下滑的情況下,營業部的快速增長也意味著成本的快速上升,如果沒有好的盈利模式,將給券商帶來較大壓力。營業部數量大幅增加的主要原因有:1、與以前相比,目前布局的主要是C型營業部,無須部署與現場交易相關的信息系統,只需配備少量工作人員,所以布局成本低、擴張快;2、營業部成為獲客窗口,面對高凈值人群或者機構客戶,業務也擴展到財富管理、資管、直投等領域;3、由于營業部審批、內部選址和裝修需要幾個月的時間,也有少量營業部屬于去年申請遺留下來的。

證券公司手機用戶規模變化情況

資料來源:公開資料整理

證券公司營業部數量變化情況

資料來源:公開資料整理

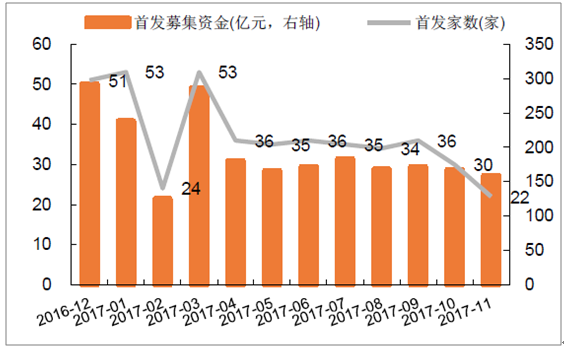

證券市場月度IPO發行統計

資料來源:公開資料整理

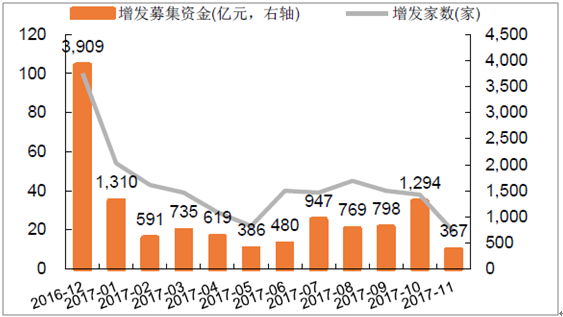

證券市場月度增發發行統計

資料來源:公開資料整理

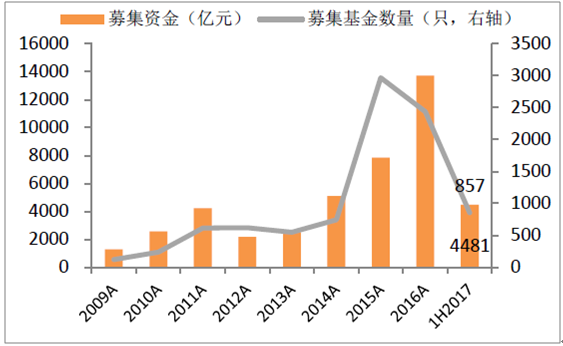

隨著股權市場穩步發展,為券商PB業務發展提供廣闊空間,PB業務帶給證券公司主要有四部分收入,第一部分是融資融券利息差,第二部分是交易傭金,第三部分是清算托管外包等基礎服務,第四部分是券商為了培養機構投資者而設立種子基金參與投資私募基金的投資收益。根據海外經驗,PB業務占券商總收入的比重通常在7%-20%之間,具有較大的發展潛力。

股權基金資金募資情況

資料來源:公開資料整理

私募基金管理人和管理規模情況

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)