行業凈息差在2018年將延續17 年下半年以來的改善趨勢。從草根調研了解的情況看,銀行對于息差的展望均較為樂觀。一方面,企業旺盛的融資需求與有限的信貸資源間的矛盾將推動銀行貸款收益率的上行,雖然存款成本也會受競爭加劇的影響而出現上行,但幅度慢于資產端,因此整體來看存貸利差將小幅走闊。另一方面,在偏緊的貨幣政策環境下,資金利率18年預計仍將維持高位,但大幅提升空間有限,判斷17年困擾諸多中小銀行的同業負債壓力邊際緩釋,對息差的負面擾動降低。總體而言,判斷全年行業息差較17年將小幅走闊 5BP左右,個體的改善幅度差異將很大程度取決于資產端收益率向上的彈性與負債端存款的穩定性。

1、存貸利差將在18年小幅走闊

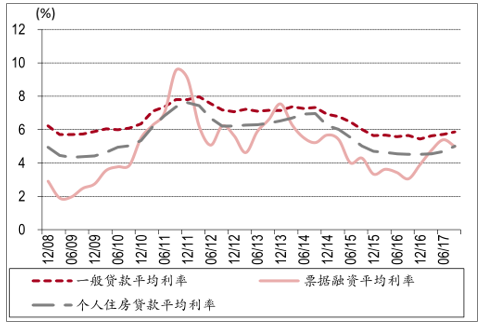

2017年以來受整體利率中樞抬升的影響,銀行各類貸款收益率水平呈現持續提升趨勢,17 年3季度末,一般貸款/按揭/票據收益率分別較年初抬升42/49/108BP。認為在2018年經濟穩定增長背景下,企業融資需求有望進一步改善,但由于金融強監管的推進,包括信托、委貸等表外融資渠道受阻,使得資金供給端明顯受限,供需之間的矛盾將推動銀行貸款端收益率繼續上行。

金融機構加權平均貸款利率企穩回升

數據來源:公開資料管理

相關報告:智研咨詢發布的《2018-2024年中國銀行市場運營態勢與投資前景分析報告》

各類信貸收益率均呈上行趨勢

數據來源:公開資料管理

從存款端來看,金融行業去杠桿、防風險主基調延續,中小銀行表內非標投資仍有壓降壓力,受此影響,對公存款增長將繼續承壓。零售端,考慮到 18年整體市場利率維持高位,因此零售存款也會受到包括貨基、理財在內的資管產品分流的持續影響。在此背景下,受制于更為激烈的存款競爭,各家銀行存款成本將會有明顯抬升,從而部分對沖資產端收益率的上行。結合存貸兩端考慮,我們判斷貸款端收益率的抬升幅度會大于存款端,帶動行業存貸利差小幅走闊。

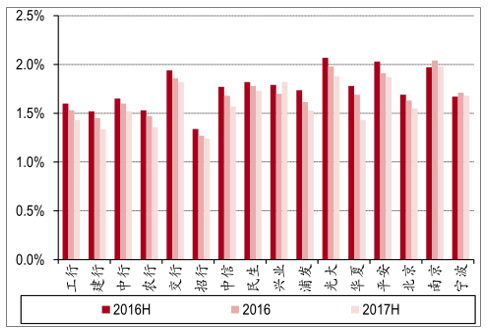

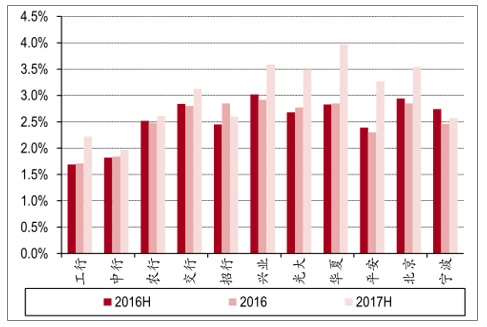

上市16家銀行存款成本率變化

數據來源:公開資料管理

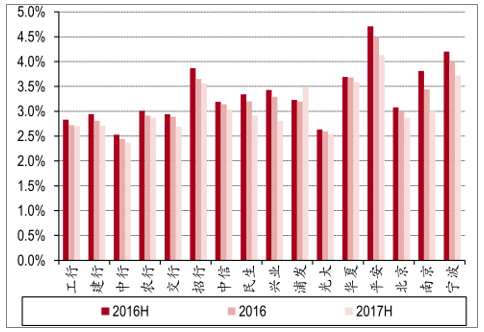

上市16家銀行存貸利差變化

數據來源:公開資料管理

2、同業負債成本預計在18年高位企穩

隨著17年宏觀審慎評估體系(MPA)運行的常態化,央行通過貨幣政策+宏觀審慎政策雙支柱調控的框架趨于成熟。“防風險”和“去杠桿”依然是貨幣政策的重要目標。受量價兩方面因素制約,預計整體流動性將延續 17年以來偏緊的環境,資金利率維持高位。

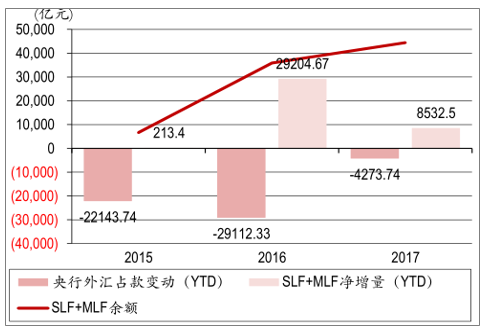

央行貨幣政策操作以對沖為主

數據來源:公開資料管理

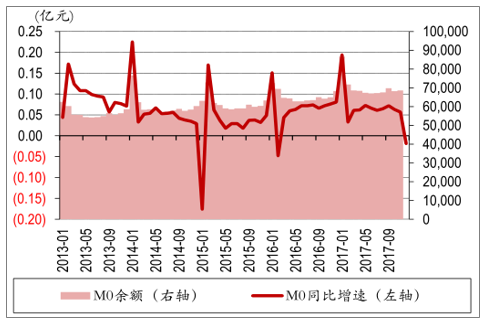

M0增速下行

數據來源:公開資料管理

從價上來看,17央行分別上調了6個月/12個月 MLF 利率20BP/25BP,SLF 隔夜/7 天/1 個月/利率55BP/20BP/20BP以及各期限逆回購利率 25BP。受此影響,銀行各期限資金利率中樞較年初全面上移,從 SHIBOR利率來看,隔夜/7天/1個月分別較年初上行 52/28/127BP。展望 18年,隨著美聯儲進入加息周期,央行適當上調政策利率也有利于緩釋人民幣匯率的壓力。在此背景下,預計資金面的緊平衡格局將貫穿18年全年。

SHIBOR利率今年以來不斷上行

數據來源:公開資料管理

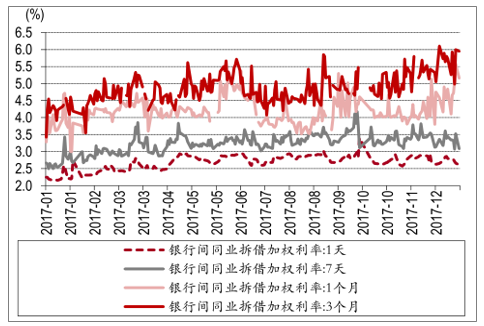

同業存貸利率維持高位

數據來源:公開資料管理

總體來看,在偏緊的貨幣政策環境下,資金利率 18年預計仍將維持高位,但大幅提升空間有限,判斷17年困擾諸多中小銀行的同業負債壓力邊際緩釋,對息差的負面擾動降低。

上市銀行同業資產收益率

數據來源:公開資料管理

上市銀行同業負債成本率

數據來源:公開資料管理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告

《2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告 》共十章,包含中國銀行SaaS創新發展案例分析,中國銀行SaaS行業市場前景預測及發展趨勢預判,中國銀行SaaS行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢