一、下游終端需求換代推動歷史上半導體產業兩次轉移

半導體產業起源地為美國,美國迄今仍在IDM 模式(從設計、制造、封裝測試以及投向消費市場一條龍全包)及垂直分工模式中的半導體產品設計環節占據絕對主導地位,而存儲器、晶圓代工及封測等重資產、附加值相對低的環節陸續外遷。由于半導體屬于技術及資本高度密集型行業,只有下游終端需求換代等重大機遇來臨時,新興地區通過技術引進、勞動力成本優勢才有機會實現超越,推動產業鏈遷移。

第一次半導體遷移發生在大型計算機時代,存儲器制造環節由美國向日本轉移。日本憑借規模化生產技術占據成本和可靠性優勢,成為DRAM (動態隨機存取存儲器)主要供應國。此次遷移對上游帶動作用明顯, 即便后期日本喪失存儲器優勢,迄今仍在上游原材料、設備領域占據領先地位。

第二次半導體遷移發生在PC 時代,PC 對DRAM 的訴求由可靠性轉變為低價,韓國憑借勞動力優勢取代日本的地位,至今仍主導存儲器市場。

與此同時,臺灣首創垂直分工模式,逐步形成IC(集成電路)設計、晶圓代工、封測聯動的產業集群。隨著全球移動產品盛行、迭代速度更快, 垂直分工模式以其更短的產品生命周期及更具競爭性的價格逐漸占據主導地位,長期引領全球圓晶代工、封測等環節。

二、大陸具備能力把握機遇,成為半導體產業第三次遷移地

當前為IOT 等下一輪終端需求換代醞釀期,為大陸半導體產業崛起創造機遇,并提供技術積累的時間窗口。預計未來五年半導體市場仍將由智能手機硅含量增加主導,汽車電子、物聯網等新興領域為高增長亮點。

在手機領域,國產手機終端品牌話語權不斷增大,持續推動大陸電子產業向高端零部件拓展,對最為核心的芯片產業的帶動作用正逐漸彰顯。而IOT、汽車電子等新興產品對制程要求不高,主要聚焦于成熟制程,大陸半導體各環節廠商已具備相應能力,并與國際廠商同步布局。基于此,判斷大陸半導體產業在國家政策資金重點扶持下,通過技術積累、及早布局,具備能力把握潛在需求換代機遇,成為半導體產業第三次遷移地。

1、國內下游市場需求旺盛,IC 自給率提升空間大

中國是全球最大的半導體消費市場,半導體需求量全球占比由2000 年的7%攀升至2016 年的42%,成為全球半導體市場的增長引擎。然而,大陸半導體產業發展與其龐大的市場需求并不匹配,IC 仍大程度依賴于進口。2016 年本土芯片自給率僅為25%,且預計未來三年自給率仍不到30%,國產IC 自給率仍有相當大的提升空間。

2010-2019E本土芯片供應與需求量對比(單位:十億美元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國半導體光電器件行業競爭態勢及投資戰略研究報告》

2、政策資金已然到位,資源加速集中促成長

半導體產業屬高度技術及資金密集型產業,需要國家層面在政策傾斜、資金補貼、技術轉讓、人才獲取等多方位支持。為避免大陸IC 產業過度依賴進口,中國政府已將半導體產業發展提升至國家戰略高度,并針對設計、制造、封測各環節制定明確計劃。

國家集成電路產業投資基金(大基金)首期募資規模達1387.2 億元人民幣,截至2017 年9 月已進行55 余筆投資,承諾投資額已達1003 億元, 且二期募資正在醞釀中。同時由“大基金”撬動的地方集成電路產業投資基金(包括籌建中)達 5145 億元,合計基金規模達6531 億元人民幣,引導中國大陸半導體業產能建設及研發進程加快,生產資源加速集中最終實現競爭力提升。

三、大陸半導體核心產業鏈逐步規模化

半導體產業鏈分為核心產業鏈、支撐產業鏈。核心產業鏈包括半導體產品的設計、制造及封裝測試。支撐產業鏈則包括為設計環節服務的EDA(電子設計自動化)工具及IP 核供應商、為制造封測環節服務的原材料及設備供應商。

半導體支撐產業鏈由歐美日本壟斷,大陸廠商與國際龍頭技術及規模差距甚大。EDA 工具環節由美國絕對主導,IP 核由英美兩國主導,大陸企業在此領域涉足甚少。原材料由日本主導,大陸企業在靶材、拋光液個別領域已達國際水平,但在硅片、光罩、光刻膠等核心領域仍有較大差距。設備環節仍主要由歐美、日本壟斷,大陸企業在MOCVD 等個別細分領域有所突破。

大陸半導體核心產業鏈環節正逐步規模化,陸續誕生躋身全球前十的龍頭廠商。

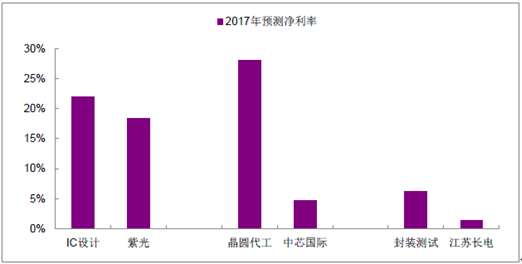

半導體核心產業鏈各環節大陸龍頭與全球龍頭企業平均凈利率對比

資料來源:公開資料整理

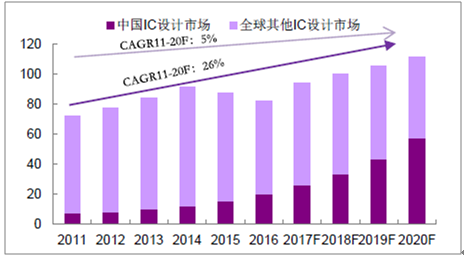

中國IC設計市場規模及其占比(單位:十億美元)

資料來源:公開資料整理

四、率先突破微笑曲線底部封測,晶圓代工為下一機會所在

不同于傳統產業微笑曲線“產品設計—制造—銷售”,半導體產業鏈中由IC 設計商同時負責IC 設計及營銷服務,由晶圓代工廠負責晶圓工藝研發及制造,因此微笑曲線路徑為“IC 設計—晶圓代工—封測—IC 設計”。

IC 設計環節輕資產,同時具備技術壁壘及渠道壁壘,附加值最高;晶圓代工環節重資產,技術壁壘較高,附加值較高;封測環節重資產,技術壁壘相對低,附加值相對低。經測算,IC 設計、晶圓代工、封測環節全球前十大廠商平均ROE 水平與微笑曲線路徑基本吻合。微笑曲線底部封測環節ROE 最低為12%,曲線中部晶圓代工環節ROE 居中為15%,曲線頂部IC 設計環節ROE 最高達21%。

資料來源:公開資料整理

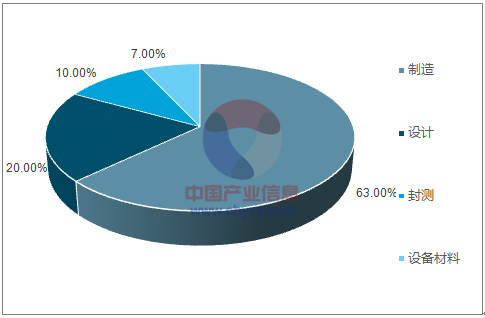

大陸已率先突破微笑曲線底部封測環節,伴隨著封測業盈利質量提升拐點來臨。判斷,大陸半導體崛起將沿著微笑曲線由底部向兩端發展,封測之后的下一突破口便是晶圓代工。IC 制造為當前國家政策重點支持環節, 在一期大基金承諾投資額占比高達63%。期待大陸晶圓代工企業在獲取資本支持后,加快縮小與國際領先者的技術差距,依托本土高速成長的IC 設計需求,盡快實現盈利質量提升。

截至2017年11月30日大基金一期各產業鏈的承諾投資額占比

資料來源:公開資料整理

大基金相繼投資中芯國際、三安光電、士蘭微、長江存儲、耐威科技、華虹半導體六大制造企業

時間 | 投資標的 | 投資金額(億RMB) | 標的定位 | 具體情況 |

2015.02 | 中芯國際 | 27 | 先進工藝 | 增發股份持股1.54%,成為其第二大股東 |

2015.06 | 三安光電 | 48.4 | GaAs、GaN半導體 | 三安大股東轉讓9.07%股權,成為第二大股東 |

2016.03 | 杭州士蘭微 | 6 | 特色工藝 | 建設8英寸生產線 |

2016.03 | 長江存儲 | 承諾投資 | 存儲器 | 分兩期支持其發展存儲器 |

2016.05 | 中芯北方 | 43 | 先進工藝 | 增資入股 |

2016.11 | 耐威科技 | 20 | MEMS傳感 | 增資入股 |

2018.01 | 華虹半導體 | 26 | 特色工藝 | 增資入股成為第三大股東,建設12寸晶圓廠 |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢