當前的證券行業(yè)正面臨著全面從嚴監(jiān)管、投資者結(jié)構(gòu)及市場機制邁向成熟、業(yè)績β屬性 逐漸減弱的現(xiàn)狀。短期來看,在行業(yè)盈利能力沒有明顯改善但凈資本快速增長的經(jīng)營現(xiàn) 狀下,行業(yè) ROE 提升空間有限;中長期來看,監(jiān)管、市場及公司自身正合力推動行業(yè)回 歸本源,建立更加穩(wěn)健、多元、差異化的業(yè)務結(jié)構(gòu),控制風險的同時提升行業(yè)盈利水平 及國際競爭力。

短期行業(yè) ROE 提升空間有限

數(shù)據(jù)來源:公開資料整理

行業(yè)收入結(jié)構(gòu)趨向多元化,β屬性逐漸減弱

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2017-2022年中國證券市場運行態(tài)勢及投資戰(zhàn)略研究報告》

具體來看,近期監(jiān)管在以下領域?qū)θ虡I(yè)務釋放積極信號:1)資管新規(guī)對于非標的 規(guī)范和對于 ABS 的鼓勵(ABS 產(chǎn)品不受對資管產(chǎn)品杠桿、嵌套、期限錯配、信息披 露等的約束,并且銀行間/交易所 ABS 屬于標準化資產(chǎn)),利好證券公司 ABS 相關(guān)業(yè) 務拓展;2)17 年 2 月及 9 月,中國金融期貨交易所通過下調(diào)保證金準備以及手續(xù) 費率對股指期貨“松綁”,推動賬戶資金利用率的提升以及交易成本的下降,一方面 交易量回升有利于貢獻證券公司期/現(xiàn)貨交易傭金收入,另一方面衍生工具的逐步放 開有利于提升券商自營套保收益以及減少自營不確定性。3)場外衍生品業(yè)務近月呈 現(xiàn)快速發(fā)展之勢:3Q17新增期權(quán)及收益互換名義本金環(huán)比增長 100%到 2,784億元, 前 5 大券商市場份額超過 75%。

股指期貨“松綁”效果顯著

數(shù)據(jù)來源:公開資料整理

場外期權(quán)衍生品新增規(guī)模快速增長

數(shù)據(jù)來源:公開資料整理

3Q2017 以來 ADT 與兩融余額出現(xiàn)背離

數(shù)據(jù)來源:公開資料整理

2016 年以來指數(shù)表現(xiàn)與換手率出現(xiàn)背離

數(shù)據(jù)來源:公開資料整理

在當前市場及監(jiān)管環(huán)境下,大型綜合券商業(yè)績穩(wěn)定性更好;長期來看,也更 加具備業(yè)務轉(zhuǎn)型及差異化的能力。預計 2018 年經(jīng)紀、資管業(yè)務大概率保持平穩(wěn),投行業(yè) 務小幅回升;投資類業(yè)務短期仍與市場高度相關(guān);資本中介業(yè)務或貢獻主要增長:預計 18 年經(jīng)紀業(yè)務收入同比下降 2.3%, 其中:1)傭金率降幅趨緩,預計 18 年同比下滑 8%至萬 3.1,主因監(jiān)管指引(將用 于分類評級的“代理買賣證券業(yè)務收入”指標計算公式重新定義為“代理買賣證券 業(yè)務凈收入-股票基金交易額*萬分之 2.5”),持續(xù)價格戰(zhàn)逼近行業(yè)成本線(在 5,500 億股基 ADT 及 51%毛利率假設下,行業(yè)傭金率盈虧平衡點接近萬 2),客戶對服務重 視度提升、對價格敏感性降低。2)預計 18 年股基日均交易額同比提升 5.8%至 5,500 億,主要受益于交投情緒回升以及市場擴容。

行業(yè)傭金率降幅趨緩

數(shù)據(jù)來源:公開資料整理

預計市場日均股基交易額穩(wěn)中有升

數(shù)據(jù)來源:公開資料整理

IPO 整體保持穩(wěn)定、 再融資短期難現(xiàn)松綁、債券融資企穩(wěn)回升的背景下,預計 18 年投行收入同比 +6.7%。監(jiān)管鼓勵提升直接融資業(yè)務占比和推進多層次市場建設,長期利好投行業(yè)務貢獻提升;此外近期 IPO 通過率走低利好合規(guī)大券商市占率提升。

再融資成為今年股權(quán)融資的主要拖累

數(shù)據(jù)來源:公開資料整理

IPO 單月發(fā)行規(guī)模保持在 160 億元以上

數(shù)據(jù)來源:公開資料整理

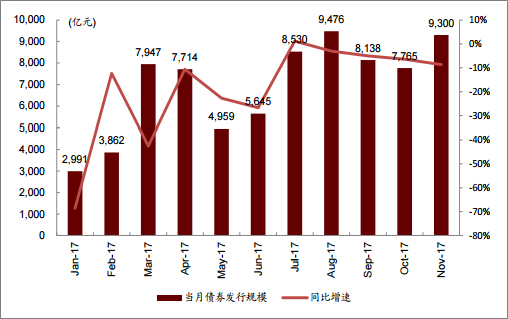

今年下半年以來債券發(fā)行已現(xiàn)改善

數(shù)據(jù)來源:公開資料整理

再融資收緊下可轉(zhuǎn)債發(fā)行再度火熱

數(shù)據(jù)來源:公開資料整理

預計 18 年自營收入同比增長 1.7%,綜合投資收益率~5.5%。1)預計明年 A 股市場“乘勢而上”,券商股票自營有望隨市而升;2)經(jīng)過 16 年、17 年底債券市場的壓力測試,當前各家券商債券投資杠桿率控制在較低水平, 投資策略更為靈活,整體波動可控;3)直投業(yè)務逐步貢獻收益:17 年行業(yè)股權(quán)投 資收益收入貢獻約 4%,早年布局券商體現(xiàn)出明顯先發(fā)優(yōu)勢。

債券自營投資杠桿率保持低位

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業(yè)市場運行態(tài)勢及發(fā)展戰(zhàn)略研判報告

《2026-2032年中國證券行業(yè)市場運行態(tài)勢及發(fā)展戰(zhàn)略研判報告 》共七章,包含中國證券市場生態(tài)體系梳理及布局狀況解析,中國證券機構(gòu)發(fā)展布局案例研究,中國證券行業(yè)市場及投資策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業(yè)進入壁壘、發(fā)展歷程、市場政策匯總、產(chǎn)業(yè)鏈圖譜、經(jīng)營現(xiàn)狀、競爭格局及發(fā)展趨勢研判:中信證券營業(yè)收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)