1、我國證券市場發展概況

經過多年的發展,我國證券市場在改善融資結構、優化資源配置、促進經濟發展等方面發揮了十分重要的作用,已成為我國市場經濟體系的重要組成部分。以證券公司為核心的證券中介機構和機構投資者隊伍不斷壯大、日趨規范。根據統計數據顯示,截至2016年12月31日,全國共有129家證券公司、112 家基金管理公司,QFII、保險公司、社保基金也都迅速成長為重要的機構投資者。

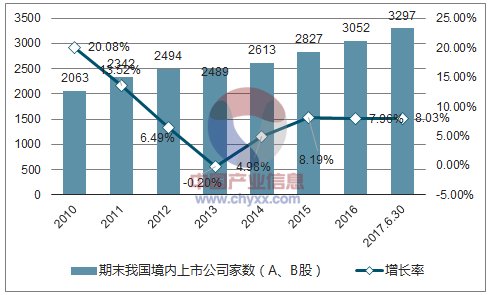

2010年-2017 年6月末我國境內上市公司總數(A、B 股)

數據來源:公開資料整理

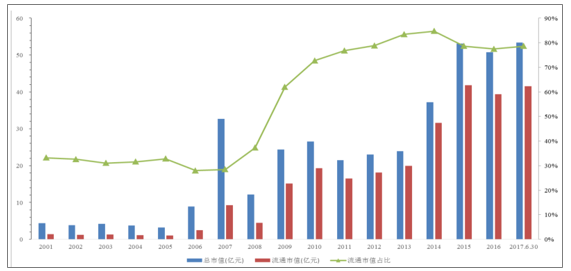

2001年-2017年6月末我國股票市場總市值和流通市值

數據來源:公開資料整理

2、市場籌資情況

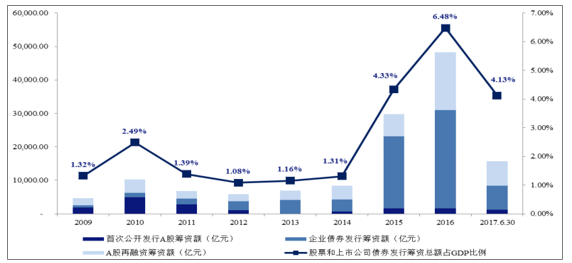

根據統計數據顯示,2015年度我國境內股票和債券市場籌資29,493.63億元。其中,A 股再融資(包括配股、公開增發、非公開增發、認股權證)籌資6,751.81億元;債券市場(包括可轉債、可分離債、公司債、中小企業私募債)籌資21,523.74億元 13 。2016年度我國境內A股再融資(包括配股、公開增發、非公開增發、認股權證)籌資17,276.79億元;債券市場(包括可轉債、可分離債、公司債、可交換公司債)籌資29,312.14億元。2017年1-6月我國境內A股再融資(包括配股、公開增發、非公開增發、認股權證)籌資7,412.67億元;債券市場(包括可轉債、可分離債、公司債、可交換公司債)籌資7,171.06億元。

2009-2017 年 6 月末我國境內股票和債券市場籌資變化趨勢

數據來源:公開資料整理

3、市場活躍度

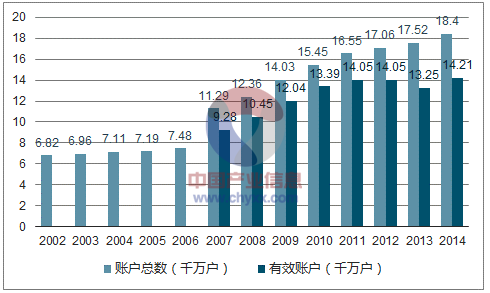

進入本世紀尤其是2005年底啟動股權分置改革以來,我國證券市場蓬勃發展,股票賬戶總數持續增加。據中國證監會統計,2016年6月底我國證券市場上期末股票有效賬戶數為24,327.68萬戶,比2015年期末增長13.27%。

然而,從股票賬戶的增幅和新增股票開戶數的變動趨勢來看,2011年和2012年,受歐債危機持續擴散以及國內貨幣緊縮政策的影響,國內證券市場持續低迷,市場成交萎縮,市場活躍度明顯降低。股票賬戶的增長數量和增長幅度減緩,新增股票開戶數自2010 年起連續三年下滑。另外,2012 年年末有效賬戶數出現了自2001 年起的首次下降。

2015年底,期末上證綜合指數收盤為3,539.18點,較上年末微漲9.41%,期末深證綜合指數收盤為2,308.91點,較上年末上漲63.15% 15 。證券市場交易活躍,根據統計數據顯示,2015年滬深兩市股票日均成交額達到10,453.03億元,比上年增長244.26% 16 。2016年,受2015年下半年市場大幅波動影響,證券市場交易活躍度有所下降。根據統計數據,2016年滬深兩市股票日均成交額達到5,193.70億元,比上年下降50.31% 17 。2017年上半年日均成交額為4,490.83億元,較2016年全年日均成交額下降13.53%。債券市場方面,根據人民銀行統計數據,截至2016年12月31日,債券總托管余額為63.70萬億元,2016年銀行間市場信用拆借、回購交易成交總量697.2萬元,同比增長33.6%,債券市場現券交易量132.2萬億元,同比增長46.6%。衍生品市場方面,根據統計數據顯示,2016年商品期貨和金融期貨的成交額分別177.41萬億元和18.22萬億元;2017年上半年的成交額分別為73.31萬億元和12.60萬億元。此外,國債期貨也于2013年9月正式啟動,2016年成交額為8.90萬億元 19 ,2017年上半年成交額達到7.83萬億元。

2002-2014 年期末股票賬戶總數及期末有效賬戶數

數據來源:公開資料整理

2003-2014 年新增股票開戶數和股票成交金額

數據來源:公開資料整理

4、我國證券市場發展趨勢

我國證券行業正處在產業升級、轉型調整、創新發展的關鍵時期。伴隨資本市場發展,證券行業作為資本市場中介的地位和作用必將提高和深化,證券行業將迎來黃金發展機遇期。

(1)證券行業發展空間巨大

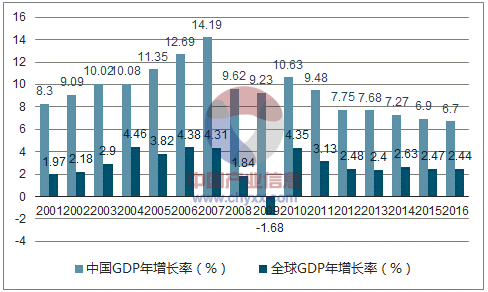

自1978年改革開放以來,中國經濟經歷了30多年的高速增長,2001年至2015年實際GDP年均增長率高達9.62%,而同期全球實際生產總值的年均增長率僅為2.78%。

2001 年-2016 年中國與世界的GDP 增長率

數據來源:公開資料整理

“十三五”期間,我國經濟仍將保持穩中向好態勢,一方面,隨著社會保障體系逐步完善,居民收入穩步增長,居民的財富管理需求更加迫切,投資者的投資理財意識有所增強,逐漸產生個性化、全方位的財富管理服務需求。另一方面,企業部門在擴大對外開放、經濟結構調整的大背景下,對融資、并購重組等資本運作的需求將更加旺盛,證券公司將憑借產品開發能力及定價銷售能力,充分滿足客戶的多樣化投融資需求。考慮到我國現階段較高的投資率、產業和消費結構提升等因素,預計未來較長一段時期內,我國宏觀經濟仍將保持平穩較快的增長速度,從而繼續推動證券市場的發展。

(2)業務品種將不斷豐富

2001年深交所開始籌建創業板,并于2005年5月先行設立中小企業板,2009年5月1日,中國證監會頒布的《首次公開發行股票并在創業板上市管理暫行辦法》正式實施。2009年6月,中國證券業協會對代辦股份轉讓系統的一系列規則進行了修訂,代辦股份轉讓系統進一步完善發展。2009年10月,創業板開板,正式成為我國資本市場的重要組成部分,使成長性企業獲得了上市融資的機會。

2009年11月,滬深交易所修訂發布了《公司債券上市規則》,實施公司債券分類管理制度,商業銀行重返交易所債券市場進入操作階段,債券市場的統一互聯取得積極進展,已建立了交易所債券市場和銀行間債券市場。

2013年,新三板擴容至全國、優先股試點順利推進和國債期貨重啟為多層次資本市場建設提供了有力保障。此外,證券公司柜臺市場開始發展,國際板相關工作也在積極研究之中,屆時將有助于促進國內上市公司的競爭能力,對企業的發展壯大提供更多的潛在空間。

2014年2月9日已推出上證50ETF期權,并在加快推出滬深300等股指期權,我國資本市場的業務品種正日益豐富。

(3 )商業模式發生變化

隨著經濟的發展,證券公司經營模式將逐步由簡單通道服務向專業服務轉型,差異化競爭正在形成,證券公司的盈利模式亦將發生轉變。

一是通道收入模式向資本收入模式轉變。未來很可能是通過不斷提高賣方業務的附加值,通過管理費收入彌補通道業務收入的下降,同時為資本中介業務網羅客戶資源;大力發展資本中介業務,在溫和可控的風險環境下創造資本收益;視自身的專業水平和風險管理能力強弱,適度經營買方業務,賺取風險收益。2014年,以融資融券業務為代表的資本中介業務快速成長,已成為證券行業盈利模式轉型和業務結構優化的重要推動力。

二是經營杠桿比率將逐步提高。根據數據顯示,截止到2014年12月31日,中國券商行業調整后的杠桿率僅為3.09倍,財務彈性較差。盡管金融海嘯后,全球金融業去杠桿化趨勢已導致美國和歐洲金融機構的杠桿率與2007年高峰時期相比顯著降低,但美國主要投行財務杠桿率仍維持在10倍以上(摩根士丹利和高盛的杠桿率已降至13到14倍,而摩根大通、花旗一直保持相對穩健的運營模式,杠桿率一直保持在15左右),遠遠高于我國券商目前2~3倍的杠桿水平。由于國內券商杠桿率極低,抑制了業務創新與盈利擴張。

三是國際化業務將不斷提升。隨著業務的發展,經驗及人才的積累,有實力的證券公司已開始逐步拓展海外市場。與國際投行合作、建立海外子公司、海外IPO、收購海外券商,是目前國內券商國際化的主要方式。伴隨著人民幣國際化和資本管制的放松,跨境業務有望成為中國證券行業新的高增長領域。

四是業務由勞動和資本密集型轉向技術和資本密集型。證券公司目前的通道業務依靠牌照壟斷和資源優勢,屬于低層次的勞動力密集型業務。而多數創新業務都是需要“技術”的業務,需要券商合理運用其在品牌、研發、管理、風控等方面的能力。資本顯得尤為重要,但不再用于擴大網點范圍和自營規模,而是用于資本中介業務和有比較優勢的買方業務,以提高資產收益率。

五是互聯網金融布局提速,證券行業競爭加劇。隨著證券行業監管轉型和業務創新逐漸深化,互聯網金融方興未艾,越來越多的證券公司開始加速互聯網證券業務布局,通過打造多層次互聯網平臺,整合升級線上線下資源,加速網絡證券業務創新。證券公司業務與互聯網結合將推動證券行業盈利模式轉入新階段。

相關報告:智研咨詢發布的《2018-2024年中國證券行業市場專項調研及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)