從銀行的整體利潤表來看,凈利息收入無疑是最重要的一項(xiàng)。在很大程度上決定了銀行的營業(yè)收入,以及凈利潤的水平。即使是中收也會受到凈利息收入的影響,一方面是由于一些中收是在利息收入的基礎(chǔ)上演化而來的,另一方面是由于存貸款是銀行客戶的最基本需求,很多中間收入是為客戶提供的多元化金融服務(wù),因此,存貸是基礎(chǔ)業(yè)務(wù),基礎(chǔ)業(yè)務(wù)不牢固會影響中收業(yè)務(wù)的發(fā)展。而中收不僅能體現(xiàn)銀行的客戶基礎(chǔ)、經(jīng)營戰(zhàn)略,還充分反映銀行的經(jīng)營水平。

首先,我們主要從對公和對私信貸兩部分來分析預(yù)測明年的信貸資產(chǎn)規(guī)模走勢。從過去的發(fā)展可以看出,銀行在 16 年和 15 年,對公信貸資產(chǎn)擴(kuò)張較為緩慢,很多資金在市場空轉(zhuǎn)。其主要原因是,當(dāng)時貨幣環(huán)境較為寬松,很多銀行選擇空轉(zhuǎn)套利。再加上當(dāng)時的經(jīng)濟(jì)環(huán)境處于下行期,銀行的不良資產(chǎn)持續(xù)暴露,導(dǎo)致銀行普遍縮緊風(fēng)險(xiǎn)敞口。同時,很多上市公司,尤其是房地產(chǎn)公司選擇發(fā)債融資,這進(jìn)一步壓縮了對公貸款。

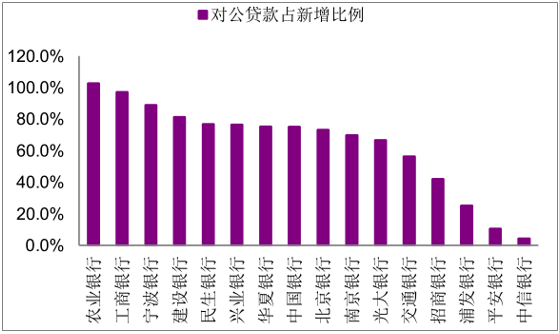

但是 2017 年,我們看到,對公貸款有明顯的增長。從增長的行業(yè)來看,主要是基建,附帶一些新型的產(chǎn)業(yè),如綠色環(huán)保、產(chǎn)業(yè)鏈、高端制造等等。從規(guī)模來看,以大型企業(yè)居多。從銀行來看,主要對公增長以大型國有銀行為主。在 17 年上半年的大行、股份行和主要城商行對公新增貸款中,5 大行的對公新增貸款占比達(dá)到 76%。分析今年對公增長的主要原因有:從結(jié)構(gòu)來看:1)我國的經(jīng)濟(jì)結(jié)構(gòu)有邊際改善,但還未發(fā)生較大轉(zhuǎn)變,整體的優(yōu)質(zhì)客戶還沒有出現(xiàn)很大變化,現(xiàn)有的優(yōu)質(zhì)客戶更多集中在大型銀行手中;2)大型銀行的成本比較低廉(見下文負(fù)債成本部分)主要為核心存款,而股份行更多依靠市場資金,使得對接大型公司和項(xiàng)目不能帶來良好的收益;從總量增長來看,1)央行的宏觀政策配合銀監(jiān)會的微觀監(jiān)管,一方面使得發(fā)債成本較高,導(dǎo)致發(fā)債需求轉(zhuǎn)向信貸,另一方面,銀行的監(jiān)管套利被進(jìn)一步限制,導(dǎo)致一些表外的業(yè)務(wù)和一些不規(guī)范的投資類業(yè)務(wù)轉(zhuǎn)向信貸;2)經(jīng)濟(jì)邊際有所好轉(zhuǎn),貸款的邊際需求有所改善。

17 年對公貸款占新增比

數(shù)據(jù)來源:公開資料整理

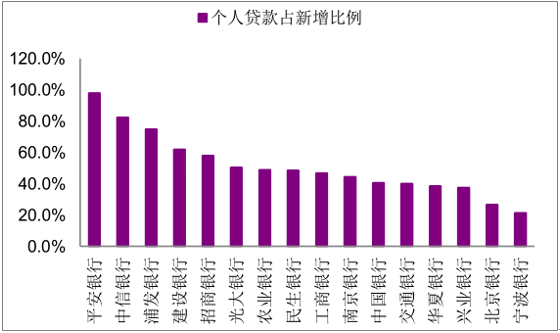

17 年個人貸款占新增比

數(shù)據(jù)來源:公開資料整理

各部分占新增貸款比重

數(shù)據(jù)來源:公開資料整理

展望 2018 年,如前文論述,經(jīng)濟(jì)增長的目標(biāo)會有所弱化,因此預(yù)計(jì)整體的對公貸款不會呈現(xiàn)爆發(fā)式的增長,總體將保持平穩(wěn)。同時,表外非標(biāo)和債券回歸貸款仍將繼續(xù),預(yù)計(jì)整體表內(nèi)資產(chǎn)增長在 10%-13%之間。從結(jié)構(gòu)來看,我們認(rèn)為主要對公貸款依然集中在大行,但股份行占比會比今年有所提升,主要因?yàn)楣煞菪幸苍谠絹碓街匾暸缮婵睢9煞菪械膶J款預(yù)計(jì)增長會在12%-15%之間。

從個人貸款來看,16 年主要表現(xiàn)為房地產(chǎn)按揭貸款,不僅因?yàn)槠湎鄬Π踩驗(yàn)樨泿怒h(huán)境導(dǎo)致銀行成本較低,可以對接較低成本的按揭貸款。但 17年鑒于快速抬升的負(fù)債成本,各家股份銀行和城商銀行在資產(chǎn)對接上轉(zhuǎn)向收益較高、風(fēng)險(xiǎn)敞口相對較大的信用卡貸款和零售消費(fèi)貸款。

個人貸款占比

數(shù)據(jù)來源:公開資料整理

消費(fèi)轉(zhuǎn)型是未來的長期發(fā)展方向,銀行零售市場的前景廣闊。加之市場資金成本的高企,導(dǎo)致我國銀行業(yè)對于輕型業(yè)務(wù)的重視度在不斷提升,而零售就是大家爭奪的高地。相較于對公,零售產(chǎn)品更加靈活多樣,收益率彈性區(qū)間更大,對于一些綜合資金成本比較高的銀行來說,吸引力還是很大的。而對于大行來說,今年新增的個貸主要還是按揭貸款。我們統(tǒng)計(jì)了全部上市銀行,總體來看,截止到 17 年上半年,個人貸款同比增長為-36%,但上半年比年初增加了 11%,主要在于 16 年下半年住房貸款的壓縮,和 17 年上半年信用卡和消費(fèi)貸的放量。預(yù)計(jì) 18 年的個人貸款與 17 年上半年趨勢基本可以保持一致,同比增速在 10%左右。

綜合上述,從總體的生息資產(chǎn)來看,我們預(yù)計(jì)全行業(yè)增長平均在 11%左右,大行會在 8-11%的區(qū)間,股份行分化較大,采取控表措施的銀行會在 5%以內(nèi)(以中信和光大為代表),其他銀行會在 12%--16%的區(qū)間,增速略高于大行。

此外,從表內(nèi)表外總資產(chǎn)來看,由于銀行的監(jiān)管和負(fù)債壓力,從 16 年中以來,銀行非信貸資產(chǎn)增速大幅回落,增速從 22%回落到 14%。其中表外理財(cái)?shù)脑鏊俪霈F(xiàn)了大幅回落,16-17 年下降幅度更大,從 42%直接降到了 8%左右。由于這些因素的影響,銀行的表內(nèi)外總資產(chǎn)增速從 16 年中期的 25%直接下降到 17 年中期的 13%左右。我們認(rèn)為,未來的基本趨勢會是這一態(tài)勢的延續(xù),尤其是資管新規(guī)落地之后,銀行的表外理財(cái)會面臨進(jìn)一步的壓縮,從而銀行的表內(nèi)外總資產(chǎn)的增速受到一定影響。我們預(yù)計(jì) 2018 年的總資產(chǎn)增速會在 12%-15%之間。

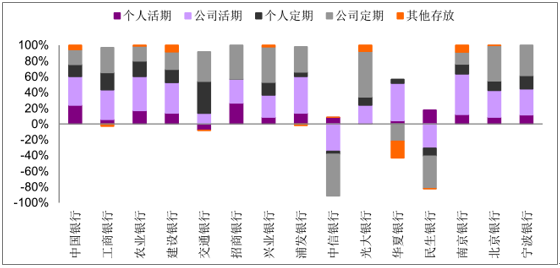

新增存款結(jié)構(gòu)(17 年上半年)

數(shù)據(jù)來源:公開資料整理

從同業(yè)負(fù)債和結(jié)構(gòu)性存款來看,由于 2018 年一些股份行的存貸比十分緊張,短期除了大力吸收核心低成本存款以外,需要用市場資金進(jìn)行補(bǔ)充。但是,鑒于成本的不確定性和較高位震蕩的趨勢短期不會改變,因此銀行會在配置上慎重選擇,不會作為發(fā)力點(diǎn)。由于 17 年各家銀行對同業(yè)資金進(jìn)行了較大幅度的調(diào)整,很多銀行甚至以縮表進(jìn)行調(diào)整,預(yù)計(jì)明年大幅度的調(diào)整基本結(jié)束,但會進(jìn)入低增長的時代,我們認(rèn)為同比增速會維持在 5%以內(nèi)。

綜上來看,總體計(jì)息負(fù)債的增長將主要集中在存款,尤其是低息存款,而結(jié)構(gòu)化和同業(yè)資金將會作為銀行融資的補(bǔ)充手段。從全行業(yè)來看,我們認(rèn)為,負(fù)債將會與生息資產(chǎn)和 M2 的整體增速相當(dāng),在 10%左右,尤其是在很多銀行的存貸比已經(jīng)突破 90%,甚至 95%以后。從結(jié)構(gòu)來看,大行基本與今年持平,在 10%左右,中型銀行除了光大、中信等主動縮表的銀行,和上海銀行等仍需對同業(yè)負(fù)債調(diào)整的銀行,基本會維持在 10%--12%的區(qū)間。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國中小銀行市場深度調(diào)研及投資戰(zhàn)略分析報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國銀行SaaS行業(yè)市場運(yùn)行態(tài)勢及未來前景研判報(bào)告

《2026-2032年中國銀行SaaS行業(yè)市場運(yùn)行態(tài)勢及未來前景研判報(bào)告 》共十章,包含中國銀行SaaS創(chuàng)新發(fā)展案例分析,中國銀行SaaS行業(yè)市場前景預(yù)測及發(fā)展趨勢預(yù)判,中國銀行SaaS行業(yè)投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢