1、中國半導體需求穩健增長,進口依賴問題嚴峻

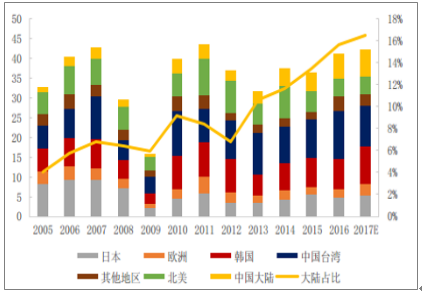

臺灣、韓國、日本是主要的晶圓產地,占比達 59.30%,而大陸產能占比為 10.80%。2016年中國大陸全球市場占有率接近 11%,相比 2015 年上升了 1.1 個百分點,僅次于臺灣、韓國、日本和北美。

中國半導體市場供不應求,進口依賴依然嚴峻,2010-2015年,我國半導體產品需求持續增加,CAGR 為 6.7%,高于全球平均水平,但自供率卻一直不足10%。2016 年,我國半導體行業需求規模為 1940 億美元,自供率首次超過 10%。預計 2017-2020 年,中國半導體市場需求將由 2130 億美元提升至 2620 億美元,CAGR 提升至7.15%,同時半導體自供率有望由 11.20%提升至15%。盡管如此,85%的需求依然依賴進口,供不應求問題依然嚴峻。

2016年全球晶圓產能各地區市占率

數據來源:公開資料整理

中國半導體及集成電路銷售規模

數據來源:公開資料整理

2、中國半導體產業大力投資,設備需求強勁增長

從需求來看,中國正成為全球最重要的半導體市場。從各地區市場占比來看,2016 年中國消費的半導體價占全球總量的 32%,超過了美國、 歐洲和日本,成為全球最大的市場。從成長性來看,中國半導體市場同比增速持續高于全球。SIA 公布的 2017Q1 中國半導體市場的同比增速達到 24%,創下歷 史新高,且高出全球半導體市場(同比增速為 17%)將近 7 個百分點。

集成電路行業資本支出的上升帶來設備需求的增加。臺灣和韓國成為最大的兩個半導體設備市場,設備銷售額分別為 122.3 億美元和76.9 億美元;大陸市場設備銷售額為 64.6 億美元,同比增長 32%,超過日本和北美,成為第三大市場。SEMI 預計 2018年半導體設備市場規模還將繼續增長 7.7%,達到 532 億美元。其中韓國市場規模為 134 億美元,中國大陸將突破至 110 億美元,臺灣則下降為 109 億美元。

半導體設備各地區市場規模(十億美元)

數據來源:公開資料整理

中國半導體及集成電路銷售規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國半導體行業競爭格局及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢