1、二、三四線城市加速消費升級進程

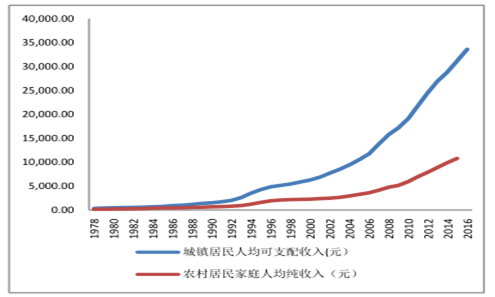

隨著我國經濟實力的提升,城鎮居民和農村居民的可支配收入持續上升,近 10年的年均增長率達到 11.07%和 12.71%,人均消費性支出增長率達到 10.25%和13.60%。招商銀行發布的高凈值人群數量近年的平均增長率也達到了 23.65%。以年輕人為主體的中產階層人數超過 1 億,到2030 年將會超過 2.5 億,占總人口的 20%。年輕一代由于從小物質基礎相對豐厚,消費觀念不僅追求量,更看重品質、健康、多樣性、有趣等商品屬性。年輕一代主流消費主體儲蓄意愿較上代人下降,超前消費意識強,具有更強的消費動力,這將直接改變國內消費結構,抬升消費價格中樞,促進食品飲料行業消費升級,給于食品企業更多的創新空間。

我國城鎮化的不斷推進也給不同等級城市帶來了不同的消費升級定義。一二線城市的居民人均收入更高,消費觀念更新,更注重食品的安全、健康、品牌、高品質特性,愿意為高品質產品和品牌支付更高的溢價。而三四線城市受益于城鎮化提速,在居民收入上升后,三四線城市的消費水平將加速升級,加上三四線城市的人口數量眾多,消費群體龐大。一旦啟動,能夠快速、全面推進消費量上升,乳品市場 17 年已經反映出三四線市場消費升級提速,未來有望在其他子行業得到驗證。

居民可支配收入逐年上升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國白酒市場競爭現狀及市場前景預測報告》

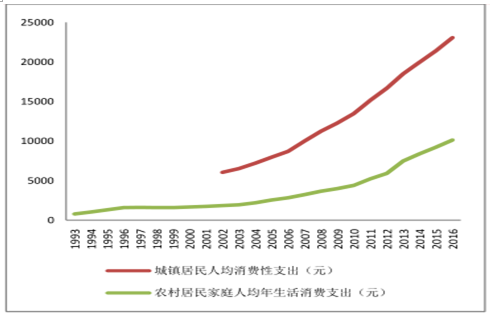

居民消費支出穩步向上

數據來源:公開資料整理

二、白酒: 價格中樞上移 次高端擴容空間廣泛

從年初以來,白酒板塊延續 16 年走勢,繼續保持穩步上行走勢。茅臺、五糧液、瀘州老窖、山西汾酒、水井坊等高端及次高端白酒企業均有翻倍或接近翻倍的漲幅。白酒行業未來景氣度依舊向好,消費升級是白酒板塊尤其是中高端白酒板塊長期發展最重要的推動力。

白酒產量增速有所回暖

數據來源:公開資料整理

(一)消費升級令價格中樞上移

白酒帶有的文化屬性令其具備一定的不可替代性,隨著城鄉居民的收入和人消費支出增加,對白酒的需求價位帶上移,尤其對一些商務聚餐、婚宴、送禮等特定消費場景來說,面子消費更帶動了消費者在其支付能力范圍內選擇更高價格產品的動力。根據數據,我國高凈值人群近年來加速上升,對高端白酒形成一定的需求支撐。此外,80、90 后正在逐漸成為消費主力軍,人口占比份額較大,加上 80、90 后從小物質基礎相對富足,對高品質產品溢價的支付意愿更高,也將整體提升白酒消費的價格中樞。

中國高凈值人群數量飛速增長

數據來源:公開資料整理

主流消費群體數量龐大

數據來源:公開資料整理

(二)茅臺漲價打開空間 次高端擴容空間大

茅臺受制酒周期限制,未來兩三年供給相對于旺盛的需求存在一定的缺口。貴州茅臺最近公布的 2018 年銷售計劃為 2.8 萬噸以上,較 2017 年增量微小,配額明顯不能覆蓋終端需求,將會迫使經銷商惜售并進一步推高終端價格。茅臺終端價格繼續上漲,再度打開整個白酒市場價格上行空間。目前五糧液、國窖終端價在 1000 元左右波動,次高端 30 年青花汾酒、水井坊等次高端產品也在年內紛紛提價。白酒消費價格中樞上移效應持續向下傳導,18 年次高端產品提價邏輯明確,有望向下帶動中端市場價格上移。

從不同檔位市場容量來看,高端市場被茅臺、五糧液、國窖占據,水井坊發布高端產品菁翠,定價 1699 元/瓶,超過飛天茅臺售價,進軍高端市場。次高端市場容量僅占白酒行業的 5%左右,目前主要為劍南春、洋河、水井坊等品牌的市場,擴容空間巨大。汾酒、水井坊等次高端品牌也在進行渠道、體制改革,未來次高端產品進行有望在整體價格中樞上移的大環境下享受檔位增量收益。中檔產品和二線區域龍頭也有望受到空間上移和大眾消費升級帶來的良性影響。

次高端存廣闊擴容空間

- | 價位帶 | 市場容量占比 | 主流產品 |

高端 | 600元以上 | 11% | 茅臺、五糧液、國窖1573 |

次高端 | 300-600元 | 5% | 水井坊、洋河、沱牌舍得、酒鬼酒、山西汾酒 |

中端 | 100-300元 | 40% | 古今貢、口子窯、今世緣 |

低端 | 100元以下 | 44% | 老白干、金種子酒、迎駕貢酒 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)