一、受益房地產(chǎn)強(qiáng)勢(shì)拉動(dòng),下游需求仍將向好

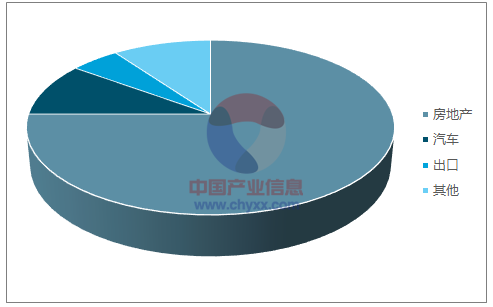

平板玻璃下游主要用途包括:房地產(chǎn)(門窗、幕墻、隔斷、鏡片等裝飾)、汽車制造領(lǐng)域、出口以及用于其他領(lǐng)域生產(chǎn)和應(yīng)用。其中房地產(chǎn)、汽車制造和出口是主要應(yīng)用領(lǐng)域,占比分別為75%、10%和5%,可以看出玻璃需求與下游房地產(chǎn)行業(yè)最為相關(guān)。

平板玻璃下游需求占比

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國平板玻璃市場(chǎng)專項(xiàng)調(diào)研及投資戰(zhàn)略研究報(bào)告》

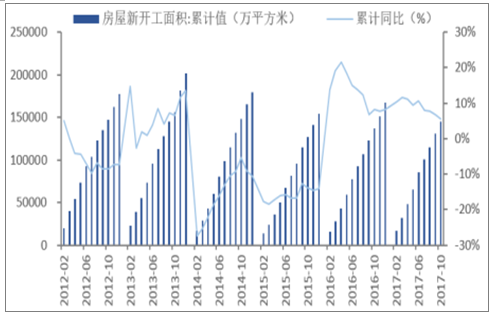

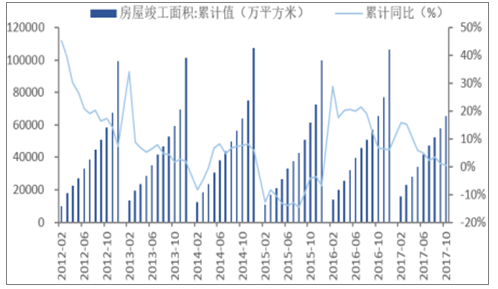

雖然房地產(chǎn)限購政策頻出,但房地產(chǎn)開發(fā)投資并未如預(yù)想中那樣悲觀,2017 年前 10 個(gè)月房地產(chǎn)開發(fā)投資完成額為 90,544 億元,同比增長 7.82%,仍處在上行通道。玻璃的安裝環(huán)節(jié)主要在施工端,因此玻璃需求和房屋竣工面積以及房屋新開工面積呈正相關(guān)性。2017 年 1-10 月,我國房屋竣工面積累計(jì)為 65,612 萬平方米,比上年同期增長 0.60%;房屋新開工面積累計(jì)為145,127 萬平方米,比上年同期增長 5.60%。從 2016 年年初至今房屋新開工面積一直維持在較高水平。根據(jù)歷史數(shù)據(jù)分析,竣工面積增速相對(duì)于新開工面積增速存在 1 年左右的滯后期,玻璃銷售和新開工面積則有 2-4 個(gè)季度的滯后期。從目前形勢(shì)來看,房屋新開工面積的高位運(yùn)行將帶動(dòng) 2018 年玻璃需求的穩(wěn)定增長。

2012-2017房屋新開工面積與累計(jì)同比(萬立方米,%)

數(shù)據(jù)來源:公開資料整理

2012-2017房屋竣工面積與累計(jì)同比(萬立方米,%)

數(shù)據(jù)來源:公開資料整理

汽車制造和出口是除房地產(chǎn)外的平板玻璃兩大重要應(yīng)用領(lǐng)域。2015 年 9 月,國務(wù)院總理李克強(qiáng)主持召開國務(wù)院常務(wù)會(huì)議提出,促進(jìn)新能源和小排量汽車發(fā)展,從 2015 年 10 月 1 日到 2016 年 12 月 31 日,對(duì)購買 1.6 升及以下排量乘用車實(shí)施減半征收車輛購置稅的優(yōu)惠政策。這一政策有效的刺激了汽車銷量的增長,2016 年國內(nèi)汽車行業(yè)景氣度明顯提升,全年汽車銷量高達(dá)2,803萬輛,同比增長 13.65%。隨著車輛購置稅優(yōu)惠政策的到期,2017 年前 10 個(gè)月汽車銷量為 2,293 萬輛,同比增長 4.13%,增速有所下滑,但仍保持穩(wěn)定增長狀態(tài)。根據(jù)產(chǎn)業(yè)信息網(wǎng)分析,2018 年我國汽車銷量仍有一定程度增加,因此汽車制造對(duì)平板玻璃的需求短期內(nèi)仍不存在下降風(fēng)險(xiǎn)。

我國是世界上最大的平板玻璃出口國之一,近年來出口數(shù)量均在 2 億平方米左右。2017 年 1-9 月,我國平板玻璃累計(jì)出口16,530 萬平方米,同比降低 3.40%,出口量回落的主要原因是當(dāng)前價(jià)格較高,國內(nèi)需求較好,生產(chǎn)企業(yè)出口利潤偏低,因此多數(shù)廠家選擇以內(nèi)銷為主。但出口占玻璃下游消費(fèi)比例僅為 5%,出口量的小幅下滑對(duì)玻璃整體需求影響不大。

2012-2017汽車銷量與累計(jì)同比 (萬輛,%)

數(shù)據(jù)來源:公開資料整理

2012-2017平板玻璃出口數(shù)量與累計(jì)同比(萬平方米 ,%)

數(shù)據(jù)來源:公開資料整理

二、供給側(cè)改革疊加冷修復(fù)產(chǎn)受制,供給端增量有限

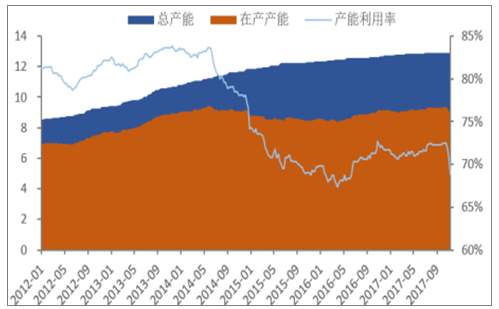

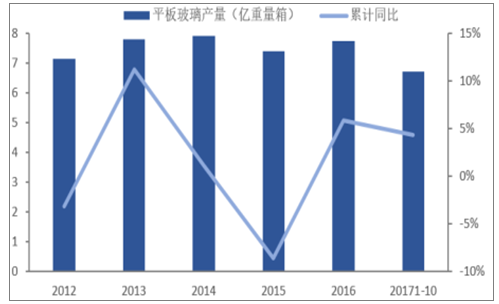

受益于需求端的快速增長,我國平板玻璃產(chǎn)能近十年也一直處于擴(kuò)張態(tài)勢(shì),截至 2017 年 11月我國浮法生產(chǎn)線共計(jì)360條,產(chǎn)能高達(dá)12.83億重量箱。隨著房地產(chǎn)行業(yè)景氣度下行,平板玻璃產(chǎn)能擴(kuò)張逐步趨于平穩(wěn),增速在近三年顯著下滑。然而原先火熱的市場(chǎng)行情導(dǎo)致產(chǎn)能的擴(kuò)張速度已經(jīng)遠(yuǎn)遠(yuǎn)超過需求的增長速度,產(chǎn)能和需求的剪刀差不斷拉大,自 2014 年開始產(chǎn)能利用率不斷降低,并于 2016 年 5 月達(dá)到最低點(diǎn)。而后伴隨 16 年下半年新一輪景氣周期的來臨,產(chǎn)品價(jià)格出現(xiàn)上漲,使在產(chǎn)產(chǎn)能略有回調(diào),平板玻璃的產(chǎn)量也有所恢復(fù),2017 年 1-10 月,我國平板玻璃累計(jì)產(chǎn)量為 6.71 億重量箱,同比增長了 4.3%。目前玻璃在產(chǎn)生產(chǎn)線共 229 條,實(shí)際在產(chǎn)產(chǎn)能為 8.87 億重量箱,產(chǎn)能利用率僅為 68.89%,仍處于較低水平。

2005-2015平板玻璃產(chǎn)能與利用率 (億重量箱,%)

數(shù)據(jù)來源:公開資料整理

2012-2017平板玻璃產(chǎn)量與增長率 (億重量箱 ,%)

數(shù)據(jù)來源:公開資料整理

三、供需缺口有望持續(xù),價(jià)格或穩(wěn)中有升

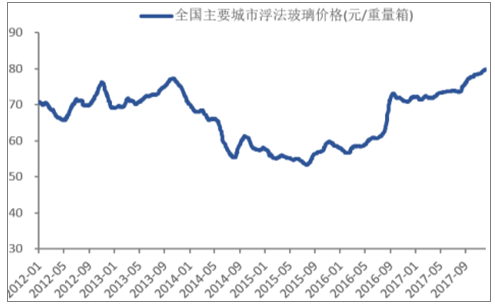

2016年以來,隨著供需關(guān)系的改善,玻璃價(jià)格實(shí)現(xiàn)了大幅上漲。截至2017年 12月 6日,全國主要城市浮法玻璃的現(xiàn)貨平均價(jià)為 79.72 元/重量箱,較年初上漲了10.50%,創(chuàng)近五年新高。

2012-2017全國主要城市浮法玻璃價(jià)格 (元/重量箱)

數(shù)據(jù)來源:公開資料整理

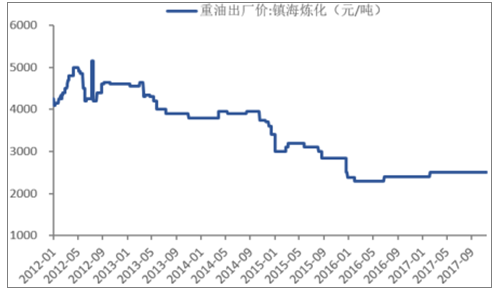

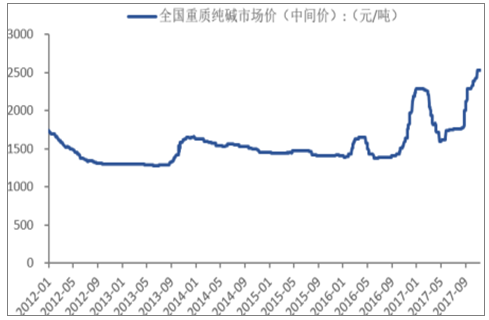

平板玻璃的生產(chǎn)成本主要由各類原材料以及重油等燃料構(gòu)成,其中燃料和純堿費(fèi)用占比最高,平均約占到 70%左右,是影響玻璃毛利率最主要的成本因素。2017 年純堿價(jià)格波動(dòng)較大,九月以來大幅走高,目前全國重質(zhì)純堿市場(chǎng)價(jià)已達(dá)到 2,529 元/噸。但 2018 年純堿行業(yè)并無新增產(chǎn)能,疊加未來環(huán)保趨嚴(yán)因素,純堿供給端將受到一定限制。另一方面純堿需求也在逐漸穩(wěn)定,供求關(guān)系有望進(jìn)一步改善,2018 年價(jià)格維穩(wěn)概率較大。2016 年以來,重油價(jià)格也隨原油緩慢回升,目前趨于平穩(wěn)。綜合考慮,成本端對(duì)玻璃價(jià)格變動(dòng)影響有限,因此價(jià)格走勢(shì)主要取決于供需狀況。

2012-2017重油出廠價(jià) (元/ 噸)

數(shù)據(jù)來源:公開資料整理

2012-2017全國重質(zhì)純堿市場(chǎng)價(jià) (元/ 噸)

數(shù)據(jù)來源:公開資料整理

對(duì)目前玻璃市場(chǎng)供需格局進(jìn)行分析,供給端受供給側(cè)改革逐步推進(jìn)的影響,新增生產(chǎn)線較少,而環(huán)保督查也導(dǎo)致冷修復(fù)產(chǎn)受到一定制約,未來產(chǎn)能增量非常有限,產(chǎn)能整體維持穩(wěn)定狀態(tài)概率較大。需求端房地產(chǎn)、汽車行業(yè)景氣度良好,房屋新開工面積的高位運(yùn)行以及汽車銷量走勢(shì)向好,將帶動(dòng) 2018 年玻璃需求的穩(wěn)定增長。2018 年供給-需求負(fù)缺口有望持續(xù),供需相對(duì)進(jìn)入新的緊平衡狀態(tài),玻璃價(jià)格或?qū)⒎€(wěn)中有升。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國平板玻璃行業(yè)市場(chǎng)供需態(tài)勢(shì)及前景戰(zhàn)略研判報(bào)告

《2026-2032年中國平板玻璃行業(yè)市場(chǎng)供需態(tài)勢(shì)及前景戰(zhàn)略研判報(bào)告》共八章,包含中國平板玻璃產(chǎn)業(yè)鏈全景梳理及布局狀況研究,中國平板玻璃行業(yè)重點(diǎn)企業(yè)布局案例研究,中國平板玻璃行業(yè)市場(chǎng)及戰(zhàn)略布局策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢