(一)雄安新模式主題催化,引領建筑企業轉型升級

1、雄安進入施工階段,“高起點、高標準”穩妥推進

千年大計雄安新區進入建設期,高點定位和幾乎“零基礎”形成巨大建設需求。根據雄安總體規劃。2020年,新區對外骨干交通路網將基本建成,起步區基礎設施建設和產業布局框架基本形成,雛形初步顯現;2030年,建成綠色低碳、信息智能、宜居宜業,具有較強競爭力和影響力,人與自然和諧共處的現代化城市。

雄安建設的總基調是“穩妥推進”:堅決嚴禁大規模開發房地產,嚴禁違規建設,嚴控周邊規劃,嚴控入區產業,嚴控周邊人口,嚴控周邊房價,嚴加防范炒地炒房投機行為。雄安主題投資應該關注內外兩方面,依據實質性進展謹慎判斷區域內的市場需求,更多關注新區建設對中國整個建筑市場轉型升級的推動作用。雄安主題投資應該關注內外兩方面,依據實質性進展謹慎判斷區域內的市場需求,更多關注新區建設對中國整個建筑市場轉型升級的推動作用。

2、雄安新區是創新的高地,引領建筑業轉型升級

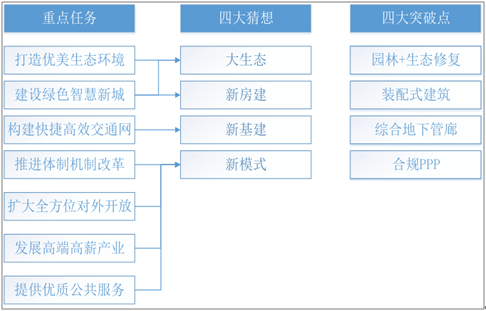

雄安新區“高起點規劃、高標準建設”,新區的成功經驗將推動行業新趨勢落地,撬動全國建筑市場新需求。雄安新區“高起點規劃、高標準建設”,新區的成功經驗將推動行業新趨勢落地,撬動全國建筑市場新需求。從雄安的重點任務出發,著眼新區的示范帶動效應,給出雄安推動建筑行業發展的四大猜想:大生態、新基建、新房建及新模式。

雄安新區四大猜想和四大突破點

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國建筑行業市場監測分析與發展趨勢預測報告》

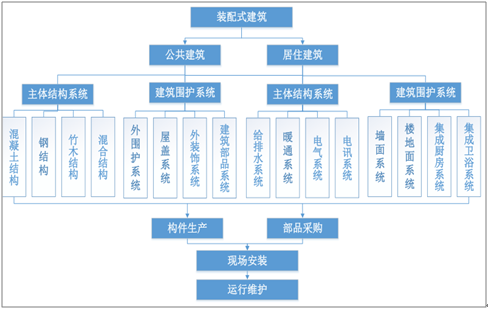

3、新房建:裝配式建筑或掀建筑新浪潮

裝配式建筑是建筑行業的工業化革命,短期內仍存成本劣勢,長期看是必然趨勢。裝配式建筑是一種工廠流水化作業的施工模式,在工廠內生產構件,運輸到施工現場組裝成建筑。按主體結構系統,可以分為混凝土結構、鋼結構、木結構、竹結構和鋁合金結構,其中預制混凝土和鋼結構是最主流的兩種裝配式建筑結構。裝配式建筑是一整套工業化的建筑施工流程,傳統建筑企業、預制混凝土供應商、鋼結構供應商將有機會參與其中,完整產業鏈成熟仍需時間。

裝配式建筑是一整套工業化的建筑施工流程,傳統建筑企業、預制混凝土供應商、鋼結構供應商將有機會參與其中,完整產業鏈成熟仍需時間。

裝配式建筑施工流程

數據來源:公開資料整理

在供給側改革深入推進、勞動密集型產業轉型升級和建設美麗中國的背景下,裝配式建筑是大勢所趨。

1)十九大后,供給側改革主線沒有變:裝配式鋼結構建筑采用鋼板或型鋼代替鋼筋混凝土,鋼材用量相對傳統現澆模式更大,能顯著幫助鋼構產業實現去庫存,緩解產能過剩問題。

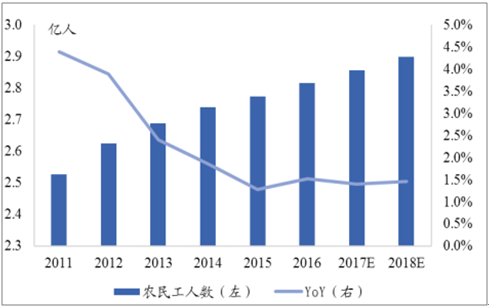

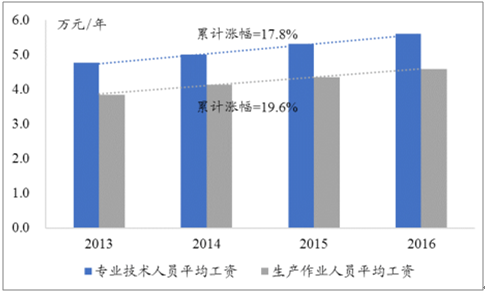

2)人口紅利消退,成本拐點將重塑建筑行業生產模式:11-16 年,全國農民工人數年增速從+4.4%降至+1.5%,降幅高達 2.9pct。新生代農民工占比超過 50%。在求職意愿上,老一代農民工偏好建筑行業的比例約 28.9%,而新一代農民工僅 19.6%,建筑業用人荒較其他行業更嚴重。隨著建筑業人工費成本持續上漲,從勞動密集型向技術密集型升級是必然趨勢。

3)建設美麗中國,轉變傳統“高耗能、高污染”的施工模式:根據十三五規劃,2020年每萬元 GDP 能耗應當比 2015 年下降 15%。十九大報告提出建設“美麗中國”的要求。裝配建筑模式較傳統模式用電量下降 11.9%,用水量下降 32.5%,建筑廢棄物和各種污染物排放也得到大幅減少,符合節能減排要求。

全國農民人數增速放緩

數據來源:公開資料整理

建筑業人工成本持續上漲

數據來源:公開資料整理

17年是裝配式建筑行業爬坡階段,強勁增長勢頭與成本上漲激烈碰撞,未來短期和長期成本因素均有望改善:年是裝配式建筑行業爬坡階段,強勁增長勢頭與成本上漲激烈碰撞,未來短期和長期成本因素均有望改善:

1)鋼材價格穩定后,裝配式鋼結構成本壓力有望減小: 2017 年下半年以來,螺紋鋼指數漲幅 31.67%,鋼材價格的上漲給裝配式鋼結構建筑帶來了較大的成本壓力,也制約了整個裝配式建筑行業的擴張。未來隨著鋼材價格穩定,下游鋼結構企業充分消化成本,盈利水平有望改善。

2)產業鏈日趨成熟,構件標準化有望進一步降低成本:2017 年,各地密集出臺補貼政策和裝配式建筑比例后,行業迎來快速發展期,大量企業進入產業鏈。裝配式建筑的前提是設計、裝修、生產及安裝環節的標準化,隨著產業鏈日趨成熟,龍頭企業主導各環節標準化,未來成本有望進一步降低。

2017年以來螺紋鋼指數屢創新高

數據來源:公開資料整理

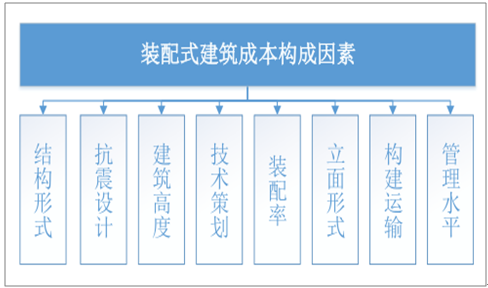

裝配式建筑成本構成因素

數據來源:公開資料整理

(二)“一帶一路”新起點,大道通途聯通域外國家

1、從訂單井噴到業績兌現,18年是“一帶一路”的新起點

“一帶一路”倡議提出以來,沿線項目爆發式增長。2013 年底,習近平總書記提出共建 “絲綢之路經濟帶”和“21 世紀海上絲綢之路”的國際倡議,核心內涵是“五通”:政策溝通、設施聯通、貿易暢通、資金融通及民心相通。截至 17 年 10 月,“一帶一路”沿線籌劃、在建及竣工項目共計 2934 個,涵蓋機械電子、建筑地產、交通運輸、生態環保及冶金礦產等 14 大行業,其中國內項目 2030 個,項目金額合計約 12 萬億元,海外項目 904 個,項目金額 5457 億美元(約合 3.6 萬億元人民幣)。

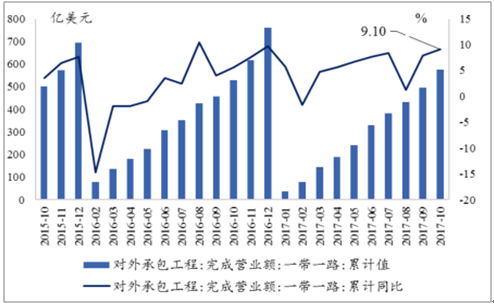

設施聯通是“五通”建設的首要任務,對外工程承包抓歷史性機遇。截至 2017 年 10月,我國在“一帶一路”地區的對外承包工程累計完成營業額為 575 億美元,同比增長9.1%,累計新簽合同1020億美元,同比增長21%。從邊際變化看,新簽合同額增速同比放緩,完成營業額增速同比提升+3.5pct,海量訂單正加速向業績轉化。

17年10月我國一帶一路完成營業額增速同比增加

數據來源:公開資料整理

17年10月我國一帶一路新簽合同額增速同比放緩

數據來源:公開資料整理

我國對外承包工程業務完成額保持增長勢頭

數據來源:公開資料整理

我國對外工程承包新簽合同額增速低于“帶路”地區

數據來源:公開資料整理

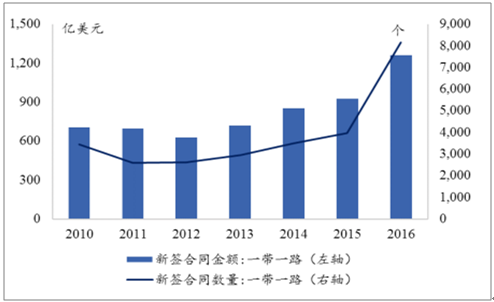

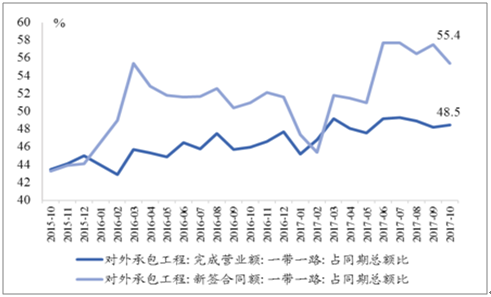

我國對外工程承包格局改變,“帶路”再造中國工程出口新市場。2010 至 2013 年,“一帶一路”地區新簽合同額 CAGR+0.5%,海外其他地區 CAGR+16.2%,“一帶一路”地區潛力巨大但發展緩慢;2013 至 2016 年,“一帶一路”地區 CAGR+20.6%,海外其他地區 CAGR+5.8%,增速顯著提高并大幅領先其他地區。2010 年至 2016 年,“一帶一路”營業額和合同額占比分別提升 5.5 和 12.1 個百分點至 48.5%和 55.4%,未來有望持續貢獻訂單與收入。

我國一帶一路對外承包工程合同及金額加速增長

數據來源:公開資料整理

一帶一路對外承包工程營業額和新簽合同額占比提高

數據來源:公開資料整理

2、域外國家積極對接,“帶路”里程不斷突破

行業復蘇疊加政策預期,北美建筑市場老樹新花,未來有望釋放更大空間。從 2010年起,美國建筑市場觸底反彈,建筑業行業年增加值從 2010 年的 5416 億美元增至 2016年的 7925 億,累計增幅高達 46.3%。2010 至 2016 年,建筑行業增加值的年復合增速為6.5%,同期GDP年復合增速僅3.4%,建筑業增加值占GDP比重提升0.7個百分點至4.3%,美國建筑行業正煥發新的生機。

2010年起美國建筑業增加值觸底反彈

數據來源:公開資料整理

2012年美國建筑行業增加值增速超越 GDP增速

數據來源:公開資料整理

3、軌道交通成中國名片,全球矚目落地確定性高

近期,“新馬高鐵”競標進入最后倒計時,該項目全長 350 公里,連通新加坡和馬來西亞吉隆坡。新馬兩國政府斥資約合 1000 億元人民幣。李克強總理新加坡總理,希望新加坡支持中國承建“新馬高鐵”。由中國鐵路總公司牽頭,包括中國中鐵、中國鐵建、中國交建、中國中車、中投公司、中國通號和中國進出口銀行等八家中資企業組成“中企聯合體”正積極參與競標。

全球軌交市場處上升期,未來三年亞太地區增速明顯高于平均水平。日本國土交通省 2017 年測算,17 至 18 年底全球軌道交通市場規模約 1.4 萬億人民幣,并將保持平穩上升趨勢。亞太地區軌交市場預計增幅 15.3%,領先全球其他地區。2018 年,全球軌道交通市場規模 5819 億元,“一帶一路”區域預計規模達 3031 億元。我國企業率先布局“一帶一路”,鎖定大額軌交訂單,未來地區軌交崛起中國企業將優先受益。我國企業率先布局“一帶一路”,鎖定大額軌交訂單,未來地區軌交崛起中國企業將優先受益。

亞太地區軌交市場規模增速全球領先

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告

《2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告》共十五章,包括中國建筑業發展存在的問題及對策,2026-2032年中國建筑業發展前景及趨勢,2026-2032年中國建筑業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢