一、貨幣信貸概況:“穩”字當頭

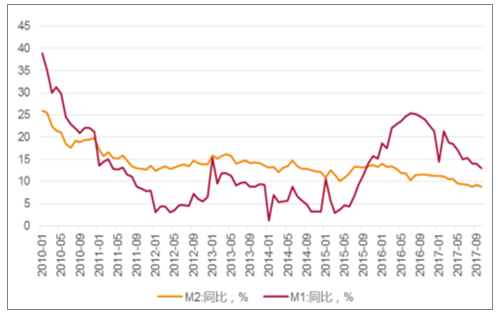

國內廣義貨幣供應量M2余額、國內信貸規模同比增速走低。M2增速走低一方面是由于上年基數較高,另一方面金融體系去杠桿是 2017年以來M2增速放緩的主要原因。

M2增速回落與實體經濟的相關性下降。11月17日,央行在 2017 年三季度《中國貨幣政策執行報告》中強調了“無需過度關注 M2 增速的變化”,認為長期來看,隨著去杠桿的深化和金融進一步回歸為實體經濟服務,比過去低一些的 M2 增速將成為新的常態。事實上2017年 M2增速的減量大多來自金融機構股權及其他投資同比少增,拆分來看,實體經濟所處的貨幣環境依然穩定。

今年以來中國M2增速回落明顯

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國海洋經濟行業市場全景調查及投資戰略研究報告》

去杠桿背景下國內信貸規模增速回落

數據來源:公開資料整理

金融機構貸款較快增長,結構改善。金融機構本外幣貸款余額繼續維持較快增長。貸款結構方面,住戶貸款在房地產銷售回落的背景下增速高位放緩,而非金融企業及機關團體貸款增加較多,結構繼續優化。

金融機構貸款維持較快增長

單位:億元 | 9月末余額 | 同比增速 | 當年新增額 | 同比多增額 |

人民幣各項貸款 | 1177617 | 13.1% | 111574 | 9980 |

住戶貸款 | 391026 | 23.2% | 57322 | 10105 |

非金融企業級機關團體貸款 | 775678 | 9.2% | 57253 | 4592 |

非銀行金融機構貸款 | 6579 | -31.8% | -2963 | -4075 |

境外貸款 | 4335 | 15.2% | -38 | -642 |

數據來源:公開資料整理

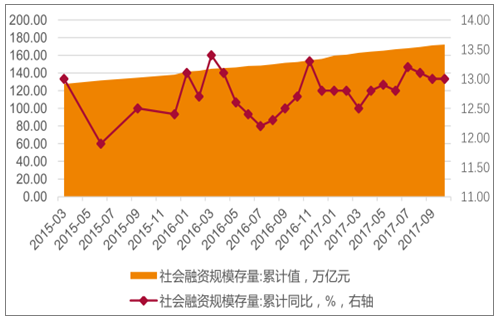

社會融資規模較快增長,增速穩定。據央行數據,社融規模繼續維持快速增長,對實體經濟發放的人民幣貸款同比多增是社會融資規模增加的主要原因。

社會融資規模維持較快增長

數據來源:公開資料整理

總體來說,國內貨幣環境“穩”字當頭,金融去杠桿進程推動貨幣供應量增速回落,但實體經濟所處的環境依然明朗。

去杠桿并未影響國內上市工業企業資產負債率同比增速上行

數據來源:公開資料整理

二、調控下地產回落,基建增速不減

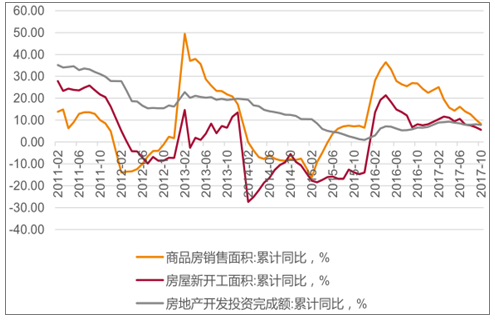

調控下房地產行業增速回落,同時棚改貨幣化安置有望形成底部支撐。2016 年十一前后,多個一二線城市陸續出臺房地產調控政策,12 月首次提出長效機制,以抑制市場過熱。現在看來,本輪調控可謂卓有成效,2017 年房地產銷售、開工增速雙雙回落,同時 2017 年棚改貨幣化安置比例和規模明顯提升,大多安置對象會選擇購買商品房,帶動今年以來三四線城市的庫存去化進程,庫存去化。

房地產銷售、開工雙雙回落

數據來源:公開資料整理

基建方面,投資增速穩定且向年初傾斜。2017 年公共財政支出繼續維持 10%以上的增速增長,而全年分布上體現出較強的傾向性,增量更多集中在年初。

全年基建投資增速穩定

數據來源:公開資料整理

三、制造業增速穩定,高技術制造業及新能源產業貢獻增量

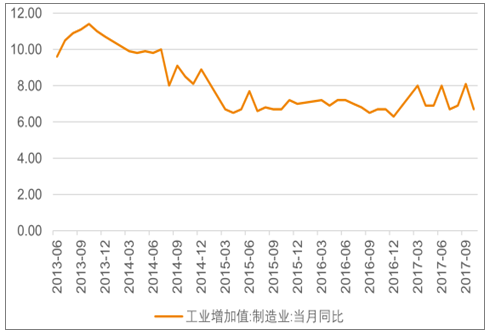

國內制造業增加值增速維持在 2015 年以來的水平,而增量多來自于高技術制造業等技術含量更高的產業。據工信部數據,2017 年前三季度工業運行穩中向好,全國規模以上工業增加值同比增長6.7%,增速與去年同期比有所提高,而高技術制造業等產業維持快速增長,前三季度高技術制造業、電子制造業和裝備制造業增加值增長分別快于整體工業增速 6.7、7.2 和 4.4 個百分點。

國內制造業增加值增速穩定

數據來源:公開資料整理

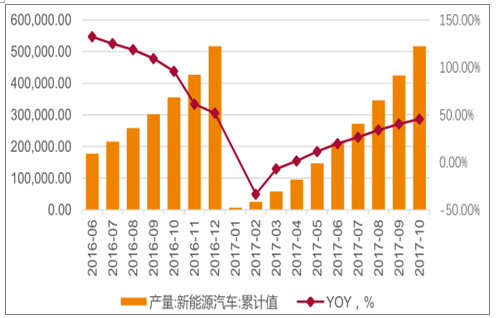

新能源汽車產業迅速崛起。2016 年起新能源產業迅速崛起,新能源汽車產量維持高速增長,對原材料行業的需求增量不斷增長。

新能源汽車產量維持高增長 (單位:輛)

數據來源:公開資料整理

四、供給側改革背景下工業行業供需改善

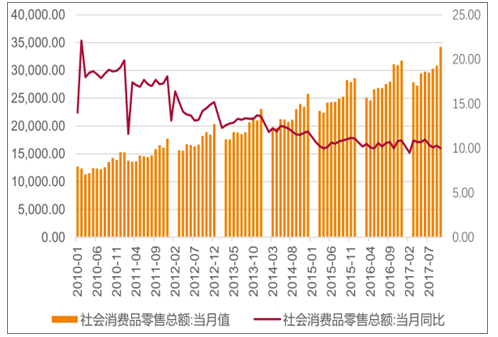

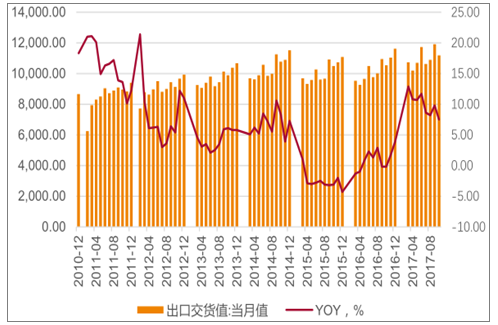

需求穩中向好。將工業行業下游需求拆分為消費和出口兩個方面,宏觀來看,下游消費數據穩中有升,而出口總額增速回升明顯,需求穩中向好。

社會消費品數據基本保持穩定 (單位:左軸- 億元;右軸-%)

數據來源:公開資料整理

供給方面,供給側改革+環保限產收緊上游原材料供應。2017年以來供給側改革繼續推進,上游煤炭、鋼鐵、有色等行業產能受到不同程度的壓縮;同時環保相關政策密集出臺,根據《京津冀及周邊地區2017年大氣污染防治工作方案》,水泥、鑄造行業除承擔民生任務的全部錯峰生產,重點城市鋼鐵行業限產 50%,電解鋁廠、氧化鋁廠限產 30%,炭素企業限產 50%。原材料供給受限,工業行業供需改善。

出口增速有所回升 (單位:億元)

數據來源:公開資料整理

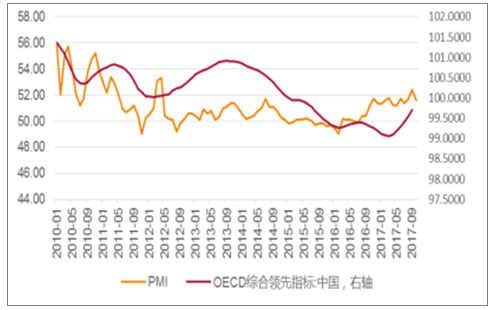

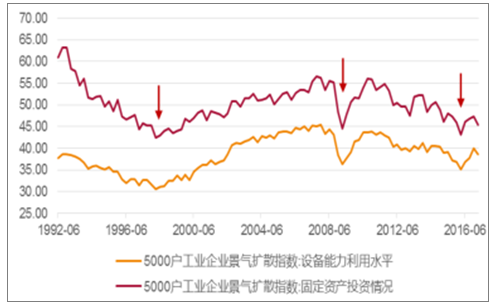

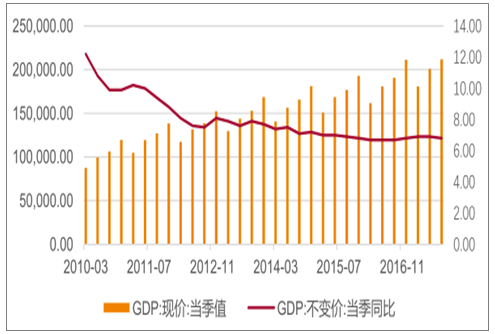

五、制造業景氣度回升,宏觀經濟增速穩定

在供需改善的背景下,國內制造業景氣度自 2015年底起觸底回升。自 2016年8月起,中國PMI已經連續一年站上榮枯分水線上方;同時中國工業企業設備能力利用水平、固定資產投資情況在2016年出現反彈跡象,情形與 1998年3月、2009年3月有相似之處,制造業景氣度有望繼續上行,中國GDP增速在2017年也基本保持穩定。

中國制造業景氣度自2015年底起觸底回升

數據來源:公開資料整理

設備投資、利用水平有望觸底回升

數據來源:公開資料整理

中國GDP增速保持穩健

數據來源:公開資料整理

六、2017年銅下游終端消費表現好于去年同期

總體而言,2017年銅下游終端消費需求好于去年同期。銅消費主要集中在電力、空調制冷、交通運輸、電子及建筑等領域。

銅消費集中在電力、空調制冷等領域

- | 2014 | YOY | 2015 | YOY | 2016 | YOY |

電力 | 470.8 | 6.8% | 493.8 | 4.89% | 523.5 | 6.01% |

空調制冷 | 150.7 | 8.9% | 151.9 | 0.8% | 154.5 | 1.71% |

交通運輸 | 94.7 | 2.9% | 95.5 | 0.84% | 97 | 1.57% |

電子 | 69.2 | 3.4% | 70 | 1.16% | 71 | 1.43% |

建筑 | 82 | 1.3% | 81.9 | -0.12% | 84 | 2.56% |

其他 | 98.6 | 2.7% | 99.9 | 1.32% | 100 | 0.1% |

總計 | 966 | 5.6% | 993 | 2.8% | 1030 | 3.73% |

數據來源:公開資料整理

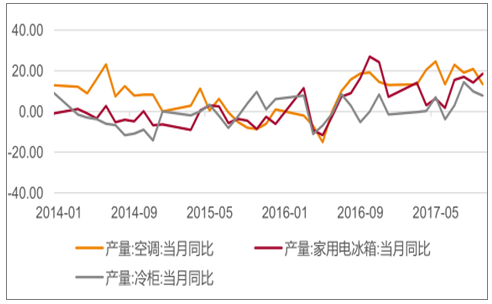

電力:數據顯示,1-9月份,全國電網工程完成投資1728億元,同比增長4.6%;同期全國主要發電企業電源工程完成投資1728億元,同比下降13.1%。

終端家電消費增速較去年

數據來源:公開資料整理

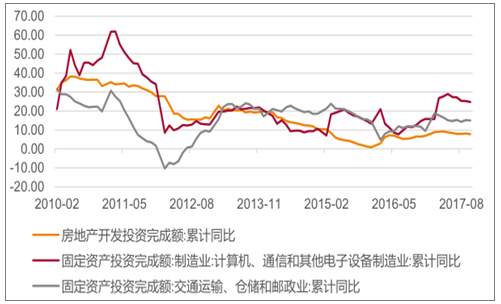

空調制冷、交運、電子及房地產:數據顯示,2017 年截止至 10月,國內空調產量達 16164.70 萬臺,同比增長 18.50%,增速為 2017 年以來的最快水平,其他制冷家電如冰箱、冰柜產量也維持較快增長。10月前國內交通運輸、倉儲和郵政業固定資產投資完成額達49150.08 億元,同比增長15%。截至10月中國計算機、通信和其他電子設備制造業固定資產投資完成額10329.08億元,同比增長 24.80%,達 12 年來的高位。據數據,截至10月國內房地產開發投資完成額達90544億元,同比增長 7.8%,增速高于去年同期;截至10月,國內房屋新開工面積為145,127.07 萬平方米,同比增長 5.6%,增速較上年同期回落2.5個百分點。

下游行業固定資產投資增速回升

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)