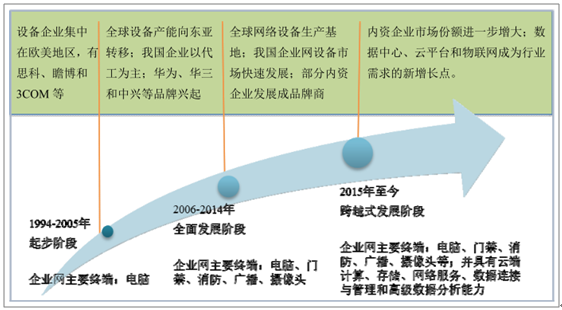

我國企業網通信設備行業的發展歷程具體可以分為起步階段(1994-2005)、全面發展階段(2006-2014)和跨越式發展階段(2015 年至今)三個階段。

數據來源:公開資料整理

2015 年以來,隨著大數據、物聯網、移動互聯網和云計算等新興技術逐步走向規模化應用,以及教育、銀行、政府、互聯網和安防等行業信息化建設的不斷深入,這些均將產生大規模的數據采集、分析和存儲等新興業務需求,從而推動企業網通信設備行業實現跨越式發展,我國具有技術和成本優勢的品牌商和ODM/OEM 廠商將迎來新的市場機遇。同時,隨著政府對信息安全的日益重視,通信設備國產化的呼聲不斷高漲,內資企業在近年來實現了快速發展,市場占有率得到進一步提升。以萬兆以太網技術為主,行業主流產品包括萬兆交換機、LTE 路由器,IEEE 802.11ac 無線 AP 和基于 BOB 技術的 GPON 等,產品功能不斷增加,應用范圍更加廣泛。

1、 行業市場規模分析

(1)全球企業網通信設備行業規模

2007 年以來,全球企業網通信設備產業進入低速增長期。歐美地區網絡基礎設施完善,市場需求保持平穩;亞太地區,尤其是中國和印度兩大新興市場,保持了快速發展態勢。就產品而言,以太網交換機、路由器、PON 和無線 AP保持著良好發展勢頭。根據數據顯示,2015 年全球網絡通信設備(企業網)市場規模為 398.1 億美元。根據預計,2024 年全球網絡通信設備(企業網)的市場規模將達到 646.30 億美元,2016 至 2024 年亞太地區網絡通信設備(企業網)的市場年復合增長率將超過 7%,到 2024 年底亞太地區所占全球的比例將超過 40%。

① 以太網交換機、路由器和無線 AP 產品領域

根據數據顯示,2016 年全球以太網交換機(企業網)市場規模為 165.53 億美元,預計 2024 年達到 235.40 億美元。根據數據顯示,2016年路由器(企業網和運營商)亞太地區(除日本外)市場規模同比增長 11.4%;2016 年全球無線產品(企業網)市場規模為 53.99 億美元,比 2015 年增長 7.24%,2017 年上半年全球無線產品(企業網)市場規模為 27.19 億美元,同比增長了7.17%;根據預計 2016-2024 年無線產品市場規模將保持 8%的年復合增長率。隨著下游各應用行業的需求驅動,企業網通信設備行業將保持較快的發展速度。

② 光網絡(PON)產品領域

根據報告顯示,預計 2017年全球 PON 產品(包括企業網和運營商)市場規模將達到 120 億美元,同比增長 8%,連續八年保持快速增長勢頭;應用于數據中心的企業網通信設備將推動行業市場的深入發展,預計到 2021 年全球 PON 產品市場銷售規模(包括企業網和運營商)將達到 150 億美元。

(2)我國企業網通信設備行業市場規模

我國企業網通信設備行業起步相對較晚,2006 年后,我國開始大規模投資網絡基礎設施,網絡的便捷性凸顯;聯網設備種類逐漸增多,企業對網絡通信設備的需求才開始加速釋放。近十年間,我國企業網通信設備行業總體保持了較快的發展速度。

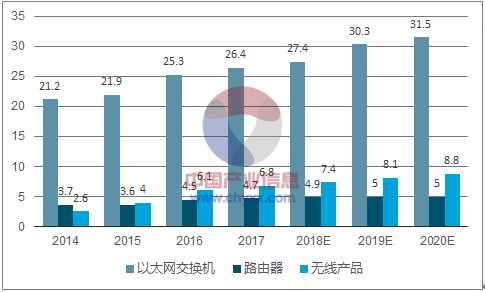

① 以太網交換機、路由器和無線產品市場規模

根據數據顯示,2016 年我國以太網交換機、路由器和無線產品的市場規模(企業網)為 35.9 億美元,同比增長率達到 21.85%,2014-2016 年期間行業市場年均復合增長率達到 14.40%,預計 2020 年將達到 45.3 億美元。以太網交換機產品的增長主要來自互聯網行業、政府部門等用戶的需求增加。近年來,以百度、阿里巴巴和騰訊為代表的互聯網行業加大了對云平臺和大數據中心的硬件設施投資,部署產品向 10G/40G/100G 遷移;“十三五”期間,政府將繼續加大機房、政務電子化和專項大數據平臺的投資,各地政務云建設紛紛啟動。同時,受政策扶持及需求拉動影響,教育、銀行、安防、交通和酒店等行業的信息化建設亦帶動企業網通信設備市場實現快速增長。

我國以太網交換機、路由器和無線產品市場規模(單位:億美元)

數據來源:公開資料整理

② 光網絡(PON)產品市場規模

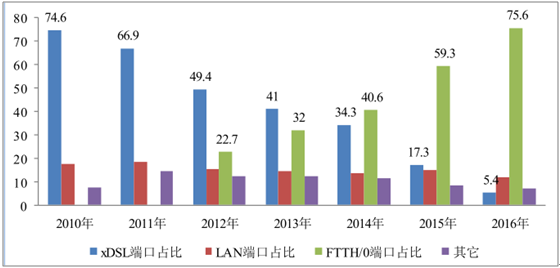

2013 年之前,我國固定寬帶接入主要采用以 ADSL 為代表的銅線寬帶技術,提供的帶寬最大只能達到 8M。隨著光纖技術的成熟,我國開始采用 FTTH/O(光纖到戶/企業)的方式部署寬帶接入網絡,并提出“光進銅退”戰略。經過近年來的發展,光纖接入端口數據急劇增長,從 2013 年的 6,045.12 萬戶、占互聯網接入端口的比重 32%,增加到 2016 年的 5.22 億戶、占比提升至 75.6%,成為世界最重要的光網絡市場之一。根據報告顯示,2017年上半年中國光網絡市場將保持繼續成長態勢,預計同比增長率將達到 13%。未來幾年,隨著光纖接入成本的不斷下降,以及光纖接入覆蓋用戶數量的迅猛增長,原有基于 xDSL 技術的端口將被光纖接入技術逐步替代,光網絡產品將面臨良好的發展機遇。

2010-2016年互聯網寬帶接入端口按技術類型占比情況(單位:%)

數據來源:公開資料整理

2 、企業網通信設備行業的下游市場規模

在全球新一輪信息革命和產業變革中,教育、銀行、政府、互聯網和安防等多個行業均在積極推進信息化轉型。大數據、物聯網、移動互聯網和云計算等新興業態的涌現,將產生新一輪的網絡設備采購浪潮,互聯網與各領域的發展融合具有極為廣闊的市場前景。

我國具有龐大的企業用戶規模及快速增長的新登記注冊企業群體,根據統計數據顯示,截至 2016 年末全國共有各類市場(獨立)主體 8,705 萬戶,同比 2014 年末增長 25.6%;2014-2016 年期間,全國新登記企業達到 1,362 萬戶,年均增長率為 30%。新注冊企業均需要搭建企業網絡架構以實現研發、采購、生產和銷售等流程的信息化管理,提升日常運營效率和市場競爭力。此外,隨著信息技術的持續革新以及企業規模的不斷壯大,企業、政府機關、事業單位對數據傳輸和信息交換的需求不斷提高,現有網絡設備在傳輸速率、穩定性和安全性等方面已無法滿足企業的發展要求,這將進一步加快以太網交換機、路由器等網絡設備的更新換代。

(1)教育行業

教育信息化要求在教育過程中較全面地運用以計算機、多媒體和網絡通訊為基礎的現代信息技術,促進教育改革,從而適應信息化社會提出的新要求。根據數據顯示,截至 2016 年,全國中小學互聯網接入率從 25%提高到 87%,多媒體教室比例從不到 40%提高到 80%,每百名中小學生擁有計算機的數量從 8 臺增長到 12 臺,在信息化方面取得了卓越成果;《國家中長期教育改革和發展規劃綱要(2010-2020 年)》提出,政府將不斷加深教育信息化建設,到 2020 年基本建成覆蓋城鄉各級各類學校的教育信息化體系,促進教育內容、教學手段和方法現代化。因此,未來幾年教育行業對企業網通信設備的投入力度有望持續增加。

(2)銀行業

我國銀行業經過 20 余年的電子化建設歷程,目前大型商業銀行均已建成省級數據中心,實現了區域性數據的集中處理。但是,由于各銀行之間在機型、系統平臺及接口等方面存在差異,使得系統之間的信息共享存在一定難度。因此,建設一個集中統一的全國性數據處理中心,為客戶提供實時、全國性的金融產品和差異化、個性化的新型服務渠道,實現銀行全國性數據大集中已是大勢所趨。數據大集中通過將省級數據中心的業務和數據匯集到國家級數據中心進行統一支持和處理,而數據傳輸、存儲和處理都需要大量網絡通信設備的投入。

根據研究報告顯示,2016 年中國銀行業信息化解決方案市場的整體規模達到 277.23 億元人民幣,相比 2015 年增長 23.1%。根據 IDC 預測,到 2021年該市場規模將達到 736.99 億元人民幣,2017 至 2021 年的年均復合增長率將達到 21.35%。

(3)電子政務

電子政務是國家信息化建設體系的重要組成部分,有助于提高政府管理效率,更好地服務于公眾。《“十三五”國家信息化規劃》指出,2011-2015 年期間,中央部委和省級政務部門主要業務信息化覆蓋率從 20.8%增長到 90.8%,地市級政務部門主要業務信息化覆蓋率 36.8%增長到 76.8%,依托信息化建設,政府實現電子政務集約化發展,加強信息資源匯集,提升公共服務的效率和效果,到 2020 年基本公共服務事項網上辦理率到從 2015 年的 20%提高 80%。根據報告顯示,中國的電子政務發展指數 EGDI 為 0.6071,排名第 63 位,相較于 2014 年調查上升 7 位,但與發達國家的差距依然十分明顯。未來五年,國家對政務信息化的投資力度持續加大,將進一步增加對企業網通信設備的采購需求。

(4)互聯網行業

近年來,云計算的逐步應用促使互聯網企業不斷加大基礎設施投資。2013年以來,阿里巴巴、百度、盛大等國內互聯網公司開始陸續推出自己的云計算業務,同時 Microsoft、Google、Salesforce 等海外互聯網公司也將其云計算業務引入中國,上述企業對于網絡設備的轉發流量、可靠性和穩定性要求相對其他行業用戶而言更高。根據數據統計,2016 年我國跨地區經營互聯網數據中心業務的企業數量達到 295 家;根據報告顯示,2016 年中國大數據核心產業市場規模約 168 億元,較 2015 年增長 45%;其中硬件設備市場規模 53.9 億元,占比 32.1%,預計 2020 年我國大數據市場規模將達到 578 億元,相比 2016 年增長 244%。互聯網企業日益增長的需求將帶動網絡硬件設備市場實現快速增長。

(5)安防行業

全球恐怖襲擊、意外事件頻發,促使政府、企業和普通民眾的安全防范意識不斷增強,由此拉動安防行業市場需求快速增長。九部委發布的《關于加強公共安全視頻監控建設聯網應用工作的若干意見》中明確提出:到 2020 年基本實現“全域覆蓋、全網共享、全時可用、全程可控”的公共安全視頻監控建設聯網應用,重點公共區域視頻監控覆蓋率達到 100%、重點公共區域視頻監控聯網率達到 100%。“十三五”期間,安防系統信息化程度不斷加深,行業對以太網交換機、路由器、PON 和無線 AP 產品等網絡通信設備的需求量將得到持續增長。

相關報告:智研咨詢發布的《2017-2023年中國通信設備制造行業市場分析預測及投資前景評估報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)