一、女鞋市場發展現狀分析

1、當運動成為時尚,傳統女鞋遭冷遇

在經歷了2012-2013年的調整后,運動鞋服市場進入了強勁的復蘇期,各大運動鞋品牌憑借功能性+時尚迅速重獲市場認可,帶動運動鞋類在鞋類總消費中的占比不斷提升,2014-2016年,國內運動鞋消費總額從686億元提升至928億元,CAGR達到16.31%。在鞋類消費占比從20.1%上升至25.7%。與此同時,傳統鞋類(含時尚男鞋、女鞋等)消費規模從2730億元下降至2681億元,CAGR-0.9%,在鞋類消費總額占比由79.9%下降至74.3%。

國內運動鞋經歷調整后迅速搶占鞋類市場份額

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國品牌女鞋零售市場研究及投資前景預測報告》

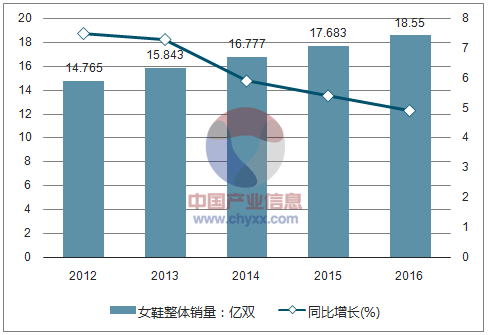

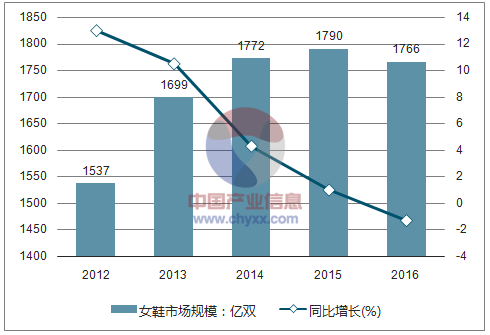

時尚女鞋行業進入低速增長乃至負增長的嚴冬。2012-2016年,國內女鞋類市場銷量不斷擴大,增速呈逐漸放緩態勢,截止2016年,國內女鞋銷量18.55億雙,同比增長4.9%。然而,由于價格趨降,女鞋市場總規模增速減緩更加迅速,2016年整體規模增長轉負,同比下降1.3%至1766億元。

2012-2016國內女鞋銷售數量依然保持逐年上升

資料來源:公開資料整理

2012-2016國內女鞋整體市場規模有所縮減

資料來源:公開資料整理

2、女鞋業價格競爭情況分析

在需求增速放緩的同時,行業過度擴張也是女鞋業遭遇挑戰的重要原因。2011-2012年,欣欣向榮的女鞋行業的線下渠道的擴張加速,線下店鋪數量年均復合增速達到20%以上,然而從整體線下銷售增速來看僅達11.10%、8.40%,店效下滑顯著。2012年以后,淘寶開創天貓,線上零售又進入了新一輪發展熱潮,其蓬勃發展對線下業務形成巨大沖擊,女鞋業線下店鋪、銷售增速在2013年發生驟降,2014-2015年,線下銷售轉而持續下滑。

此外,由于國內女鞋行業盲目擴張,各品牌設計雷同現象比比皆是,同質化競爭加劇,女鞋單價在2011-2013年增速逐漸放緩,2014-2016年出現持續下滑,下滑幅度不斷加深。

女鞋單價增速近三年來持續下降

資料來源:公開資料整理

3、女鞋行業格局情況分析

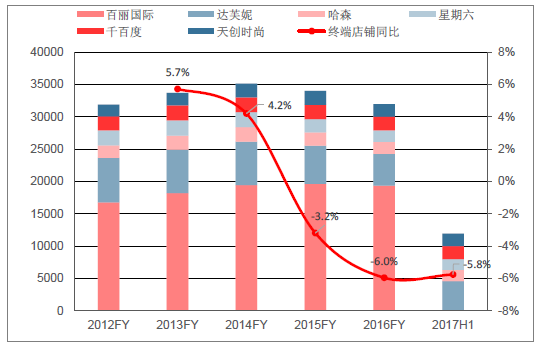

女鞋巨頭企業線下渠道布局較早,且以傳統的街店、百貨渠道為主,但隨著年輕一代成長為消費主力,購物中心和城市綜合體以豐富的業態受到追捧,而傳統百貨渠道客流量近年來卻面臨衰減,各大巨頭近年不得不對終端渠道進行大力調整,關店頻頻。

同時,頭部品牌線上渠道的推進速度較慢。2016年多家上市公司的線上收入占比仍不足10%。許多品牌把線上渠道主要作為清理尾貨的平臺,其運營效率和產品吸引力不及新興快時尚品牌(如Charles&Keith)及專注線上運營渠道的網紅品牌(如高跟73小時)。

女鞋巨頭近年來女鞋店鋪均處于凈關店狀態

資料來源:公開資料整理

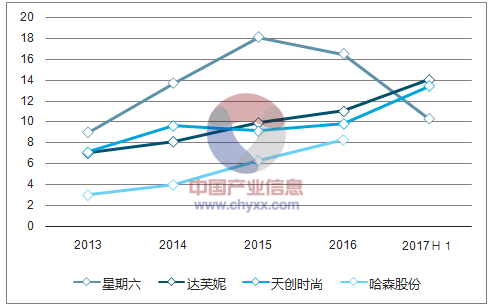

各女鞋公司線上收入占比仍低,推進速度相對較慢

資料來源:公開資料整理

2017年雙十一活動女鞋排名中,快時尚、淘品牌榜上有名,運動品牌與高端品牌地位穩固

排名 | 品牌(2014 年) | 品牌(2015 年) | 品牌(2016 年) | 品牌(2017 年) |

1 | 駱駝 | 達芙妮 ↑ | 斯凱奇 ↑ | 思凱奇 |

2 | 達芙妮 | 斯凱奇 ↑ | UGG ↑ | UGG |

3 | 百麗 | 駱駝 ↓ | 駱駝 ↓ | 百麗 ↑ |

4 | 大東 | 百麗 ↓ | 達芙妮 ↓ | 思加圖 ↑ |

5 | 意爾康 | 紅蜻蜓 ↑ | 卓詩尼 ↑ | 卓詩尼 |

6 | 柯瑪尼克 | 大東 ↑ | 百麗 ↓ | 熱風 ↑ |

7 | 紅蜻蜓 | 星期六 ↑ | 思加圖 ↑ | 駱駝 ↓ |

8 | 卓詩尼 | 艾斯臣 ↑ | Studiolee Selection↑ | Studiolee Selection |

9 | 涉趣 | 卓詩尼 ↓ | 熱風 ↑ | 達芙妮 ↓ |

10 | 斯凱奇 | 天美意 ↑ | 星期六 ↓ | 天美意 |

資料來源:公開資料整理

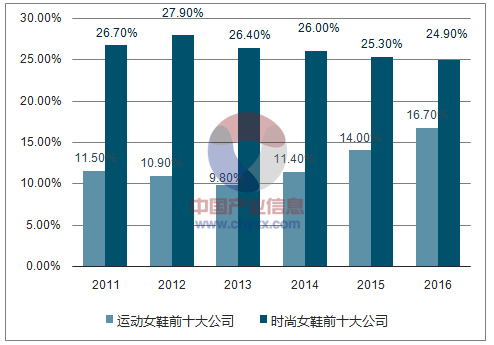

從行業競爭格局來看,在運動鞋行業前十大龍頭市占率提升的同時,女鞋龍頭市占率日趨下滑,行業格局發生變化。從2013-2016年,運動鞋前十大品牌市占率從9.8%提升至16.7%,而時尚女鞋前十大品牌市占率從26.7%下降至24.9%,在行業下行期,龍頭企業首當其沖,行業進入洗牌調整期。

運動鞋龍頭公司在鞋類市場的份額上升,女鞋公司下降

資料來源:公開資料整理

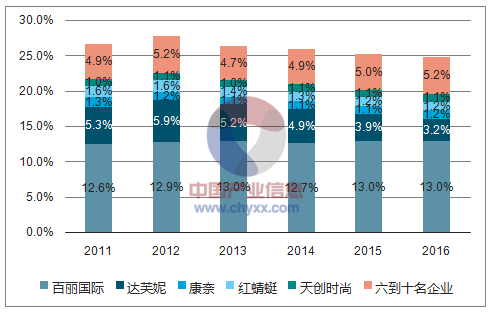

百麗略增,達芙妮下滑,女鞋前十大龍頭份額整體下滑

資料來源:公開資料整理

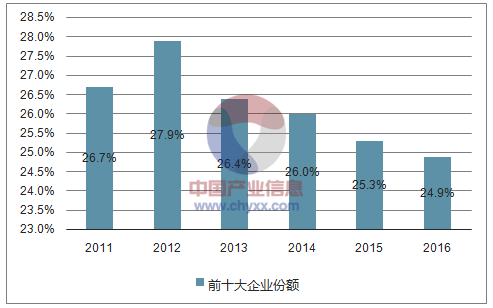

前十大龍頭份額整體下滑

資料來源:公開資料整理

二、鞋類外需企穩向好

1、2017年以來紡服外需有所好轉

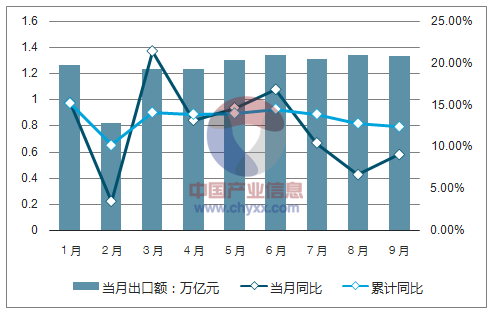

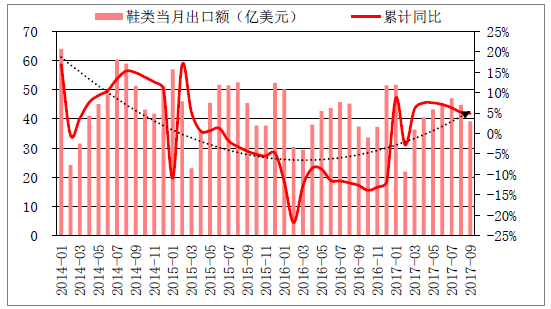

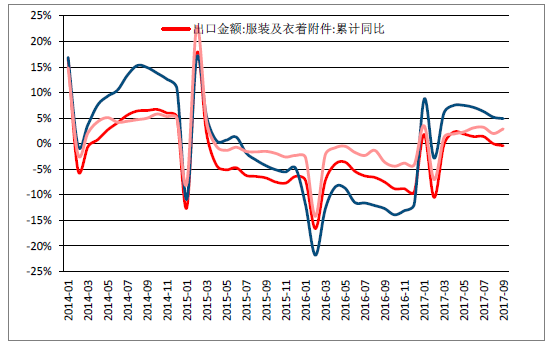

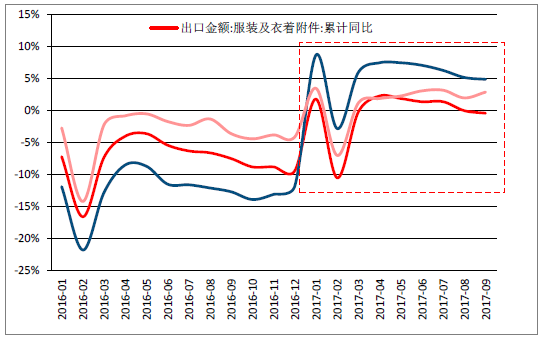

鞋類外需企穩向好。前三季度,我國貿易出口11.16 萬億元,同比增長12.4%,紡織品服裝累計出口總額1985.19 億美元,同比增長0.9%。其中,紡織品累計出口總額806.64 億美元,同比增長2.9%,服裝累計出口總額1178.55 億美元,同比下降0.4%,下降速度較2016前三季度-7.5%的降速大幅收窄。而鞋類出口則大幅好轉,Q1-Q3同比增長4.6%至370.0億美元,而2015、2016前三季度同比分別下降4.3%、12.7%,鞋類出口經歷2016年的谷底,觸底回升態勢明顯。

2017年1月至今我國織品服裝出口值穩中有升

資料來源:公開資料整理

經歷2016年底部后,鞋類出口額2017年回升

資料來源:公開資料整理

2014-16年鞋類出口降幅擴大,2017年同比轉增

資料來源:公開資料整理

2017年鞋類出口情況優于紡織品和服裝

資料來源:公開資料整理

三、女鞋行業復蘇之時業績強勢回升

在女鞋行業的弱復蘇背景下,各企業則出現了分化,一方面行業曾經的領頭羊百麗、達芙妮都遭遇了業績下滑,百麗退市、達芙妮仍處于關店的調整期;另一方面,星期六、千百度等企業則通過轉型時尚IP生態圈等方式尋求轉型,加入新賽道;而天創時尚等則通過內生調整,構筑競爭壁壘,在行業復蘇之時業績強勢回升。

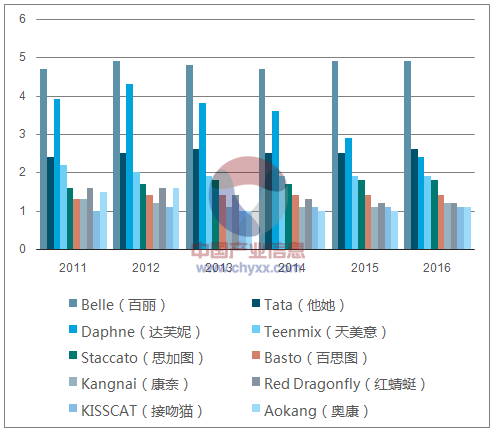

百麗國際主要業務由女鞋和運動鞋服兩大業務構成,女鞋業務旗下擁有Belle、Tata、Teenmix、Staccato等自有品牌,同時還代理Bata、Clarks等品牌;運動鞋服業務主要是耐克、阿迪達斯、彪馬等品牌的代理銷售。

百麗旗下品牌(標紅)占據中國女鞋前十大品牌大半份額(單位:%)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國女鞋行業市場產銷狀況及產業趨勢研判報告

《2026-2032年中國女鞋行業市場產銷狀況及產業趨勢研判報告》共十一章,包含女鞋行業進出口市場分析,女鞋行業主要企業生產經營分析,女鞋行業發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢