1、國內玩具行業現狀

(1)國內玩具企業數量眾多,集中度低

根據數據統計,2016 年我國玩具出口總家數為9,659 家,平均每家玩具出口金額為 190.42 萬美元。2016 年,我國對外出口傳統玩具數量為 3,659,468 萬個,同比增長 5.29%;出口平均單價為 0.5 美元,同比增長 11.52%。中國雖然是一個玩具生產大國,卻并不是一個玩具生產強國,中國自行生產的玩具大多以出口為主,且主要停留在中低檔產品水準。國內大部分玩具廠商仍然缺乏清晰完整的產品戰略,僅從事簡單的代工生產或貼牌生產,欠缺根據市場需求以及產品趨勢進行設計的能力,產品缺乏特色和針對性;在銷售環節上,也很少有專業的銷售人員對消費者進行產品介紹,缺乏持續銷售意識。因此,我國大部分玩具產品缺少創新、品種單調、經濟附加值低,同質化嚴重,競爭激烈。

雖然國產玩具價格偏低,在中低端市場具有較強競爭力,基本壟斷了小規模的批發市場和小商小販等銷售渠道,但國內高端玩具市場被國外品牌主導。在國內玩具消費市場上,國外品牌占主導地位,消費者認知品牌也以國外品牌為主,對國內自主生產的玩具品牌認知度較低。

在激烈的市場競爭中,部分玩具企業及時轉型,致力于打造自主品牌。經過多年發展,形成了一批頗具規模的企業和品牌,如高樂股份、驊威文化、群興玩具、邦寶益智、實豐文化、飛輪科技等玩具企業,但總體而言國內玩具企業規模較小,集中度較低,競爭激烈。總體看,國內玩具企業在體量上仍難以與前五大國際品牌廠商相抗衡。

(2)我國玩具產業集群效應明顯

我國玩具企業具有顯著的區域分布特征,主要集中在最早對外開放的廣東、浙江、江蘇、上海、山東和福建等沿海地區,這些省市也是我國玩具產業發展比較成熟的地區。廣東是我國最大的玩具生產和出口基地,而汕頭市作為廣東玩具生產企業最為集中、科技創新能力和產品科技含量最高的地區之一,已形成了較成熟和完整的產業鏈,產業集群效應明顯。

2016年國內主要省份玩具出口額及增長率

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國互聯網+玩具市場產量現狀分析及發展風險研究報告》

在產品類型中,廣東省的玩具企業以生產電動和塑料玩具為主;山東省的玩具企業以生產電子游戲玩具、毛絨玩具為主;江蘇省的玩具企業以生產毛絨玩具、動物玩偶為主;浙江省的玩具企業以生產木制玩具為主。

(3)國內企業逐步建設自主品牌

目前國內部分玩具企業開始建設自主品牌。與 OEM 模式相比,自主品牌有更高的定價權,由品牌帶來的附加值也更高,但其研發和渠道建設難度大。由于從單純制造直接向自主品牌過渡難度較大,品牌授權成為折中的手段。歐美玩具企業多采用品牌授權的方式,通過與動漫、網游公司合作,以獲取形象授權,將流行的動漫、游戲形象轉化為多類型的玩具產品。授權不僅節約了玩具的設計和開發成本,還可以迅速打開市場。

(4)經銷方式為主

國內玩具制造企業的銷售渠道主要有經銷商、自建銷售渠道、專業零售店和大賣場等。國內玩具制造企業絕大部分采用經銷商銷售模式,通過經銷商批發至分銷商或零售終端;少部分玩具制造企業將其產品直接銷售到玩具零售店和量販式大賣場;極少玩具制造企業自建銷售渠道進行銷售。

國內電商的高速發展,越來越改變消費者的購物習慣,目前眾多消費者具備較好的網購習慣,造就了“網購時代”的來臨。通過電商渠道拓展市場已成為國內玩具企業的重要選擇。

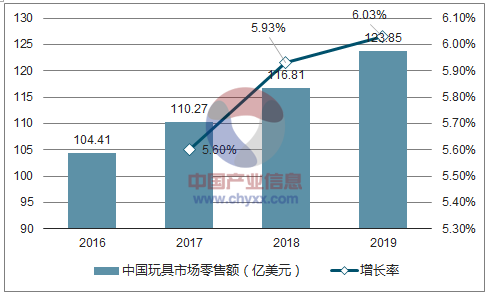

2、市場容量

根據預測,到 2019 年中國玩具市場零售額將達到 123.85 億美元,2016 年至 2019 年四年間年均復合增長率為 5.85%,中國玩具市場需求仍將保持較快增長。中國玩具市場零售額預測數據如下:

中國玩具市場零售額及增長率預測

數據來源:公開資料整理

3、國內玩具行業發展趨勢

(1)行業集中度逐漸提升

根據國外玩具行業發展規律,玩具行業發展越成熟,行業集中度越高,越容易孕育出知名品牌。目前我國玩具行業集中度不高,企業數量眾多但規模較小,單個企業的市場占有率較低。但以下因素將促使我國玩具行業集中度提升:第一,隨著國內外玩具安全和環保標準的不斷提高,對原材料和生產工藝的要求越來越高,不符合要求的玩具生產企業將面臨整改甚至出局的處境;第二,勞動力成本的上升和檢測費用的增加將淘汰部分利潤空間較小的企業;第三,隨著國內消費者品牌意識日益成熟,在品牌和渠道上具有優勢的龍頭企業將受益,市場份額不斷提高。

隨著品牌玩具企業和優勢龍頭企業的不斷發展和擴張,中國玩具行業將走上內涵式增長的道路。根據數據顯示,2010 年 11 月中國規模以上的玩具企業有 1,899 家,2015 年 10 月底這一數字為 1,455 家,減少了 23.38%,規模以上企業數目的減少的同時市場規模增長,說明行業集中度有所提升。

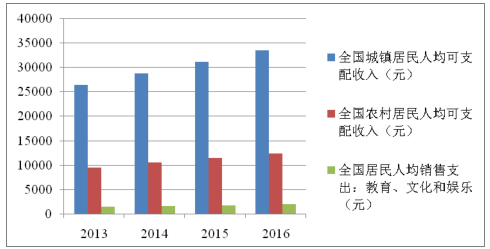

(2)國內市場是玩具企業的開拓重點

我國國民經濟近幾年保持了較快的發展速度,根據統計數據顯示,2016年 GDP 總量為 74.41 萬億元,同比增長 6.7%。雖然近期經濟增長速度有所下降,但依然保持了較快增長。另一方面,城鎮居民人均可支配收入呈上升趨勢。2016年城鎮居民人均可支配收入 23,821 元,比 2015 年名義增長 8.4%,扣除價格因素實際增長 6.3%。全國居民人均教育、文化和娛樂支出從 2013 年的 1,397.70 元增長至 2016 年的 1,915.00 元,年復合增長率為 11.07%。全國居民收入水平的不斷提高,加上國家經濟轉型和消費升級政策的支持,家庭的玩具消費支出將隨之實現增長,帶來龐大的市場需求,內銷將成為我國玩具行業增長的重要動力。

人均可支配收入及教育、文化和娛樂支出

數據來源:公開資料整理

雖然我國玩具消費總量已穩居全球第二,但由于我國人口基數大,兒童人均玩具消費金額依然較低,市場仍有巨大的潛力空間。根據數據顯示,2016 年我國 0~14 歲兒童有 2.3 億人,但 2016 年中國家庭平均玩具支出僅為 22.7 美元。盡管我國玩具人均消費較過去有明顯增長,但和發達國家相比還有相當差距,成長空間巨大。特別是 80、90 后家長逐漸增加,展現出更強的玩具消費理念和消費能力。新嬰兒潮的家長出生在 80 年代末和 90 年代,與 60-70 年代出生的家長相比,本次嬰兒潮的家長相對富裕,可支配收入增多,而在收入分配方面,這批家長儲蓄率降低,超前消費的傾向有所增強。另一方面,物質生活的提升促使這批家長高等教育比例較高,知識的增長使其注重育兒過程中的飲食健康和寓教于樂,并更加關注兒童的娛樂問題,愿意為兒童玩具花費更多的支出。由此可見,未來玩具消費將獲得更大的增長空間。

中國0-14歲人口數量及出生率

數據來源:公開資料整理

基于上述因素的影響,預計在今后相當長的時期中國玩具行業將保持高速增長趨勢。

(3 )科教玩具前景廣闊

科教玩具因其突出而直接的教育功能,得到了家長和教育工作者的青睞,如有聲掛圖、早教故事機、科教拼圖、帶動力裝置的拼插積木等,設計得當的科教玩具產品對孩子也同樣具有吸引力。我國政府逐漸重視玩具的教育功能,積極促進玩具與教育的結合。2010 年 11 月,國務院專門就學前教育頒發了《國務院關于當前發展學前教育的若干意見》(國發[2010]41 號),明確提出要積極發展學前教育,多種形式擴大學前教育資源,改善農村幼兒園保教條件,配備基本的保教設施、玩教具、幼兒讀物等。同時,家長的教育意識也在不斷增強,從孩子一出生就根據孩子不同的成長階段有計劃、有針對性地購買各種玩具;國內眾多玩具制造企業也開始注重并致力于開發和推廣益智、科教玩具。雖然目前我國小學課堂較少使用玩具教學,玩具教室也只存在于部分幼兒園之中,但隨著我國素質教育不斷深入,教育方式將不再局限于傳統方法,寓教于樂的教育理念將逐步得到人們認可,從而催生出充滿商機的科教玩具市場。

(4)兒童玩具機器人迎來爆發

2016 年央視春晚的一場機器人舞蹈表演在市場上掀起兒童智能機器人熱潮。受此影響,2016 年主推機器人產品的展會頻率加快。2016 年 9 月杭州 G20峰會期間,巴西總統選購廣東生產的機器狗成為熱點新聞后,兒童機器人市場再次迎來爆發。2016 年第四季度起,多款遙控機器人在商超、百貨、批發等渠道熱銷,市場對機器人玩具價位接受度最高的是 299~599 元這一區間。隨著國內玩具消費水平逐步提高,中高價位兒童機器人的市場會更加廣闊。

(5)玩具與動漫、網絡游戲產業融合程度逐漸加深

從國外成熟玩具行業的發展經驗來看,玩具與動漫、網游行業結合是玩具行業發展到一定階段后的一種創新盈利模式。成本上升導致傳統的玩具制造利潤空間受壓縮,行業尋求新的附加值來源。而玩具與動漫、網游行業相結合,能為玩具注入文化內涵,消費者為其中的文化形象愿意花費更多的支出,玩具產品的附加值明顯提升,同時,依賴動漫、網游形象的傳播能極大地帶動玩具銷售。在美國、日本等發達國家,動漫、網游玩具已經有較大的市場規模,成為這些國家最主要玩具產品類別之一。

同時,國內成熟的玩具產業鏈為國產動漫形象實體化提供了平臺,“動漫+玩具”的發展模式在中國已經相當成熟。玩具企業通過多種途徑涉足動漫、網游行業,自行開發動漫、網游形象,尋求已有動漫、網游形象的授權和收購現成的動漫、網游企業是其中的主要方式。雖然自行開發的最終效益更好,但實現難度較大,因此,授權和收購成為其中較為常見的模式。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國玩具行業市場全景調查及投資潛力研究報告

《2026-2032年中國玩具行業市場全景調查及投資潛力研究報告》共十二章,包含中國玩具產業重點企業競爭力分析,2026-2032年中國玩具行業發展前景預測分析,2026-2032年中國玩具產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國玩具行業全景速覽:智能化趨勢加深,自主品牌建設是行業內重點方向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)