乙二醇又名甘醇,化學式為(CH2OH)2,簡稱EG或MEG外觀為無色澄清黏稠液體,是一種重要的化工原料。用于制造聚酯纖維、飲料瓶、薄膜、乙二醛、防凍劑、不飽和聚酯樹脂,還可用于增塑劑、水力流體和溶劑等;最主要的用途是與精對苯二甲酸(PTA)聚合生產聚酯,2016年聚酯占據了全球乙二醇消費的85%,中國聚酯行業消費乙二醇的比例更高,達到93%。

一、乙二醇行業供需格局

2016年聚酯占據了全球乙二醇消費的85%,中國聚酯行業消費乙二醇的比例更高,達到93%。世界乙二醇消費主要在亞洲,中國在江浙地區。2016年亞洲消費76%乙二醇,是全球最大的消費地區。

中國經濟的發展及聚酯行業規模的快速擴張催生了乙二醇消費增長,至2016年中國乙二醇消費量消費量接近全球50%,是世界乙二醇的消費中心

從中國各區域消費量來看,江蘇、浙江地區的化纖企業密集,是中國乙二醇消費最集中的地區。

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國聚對苯二甲酸乙二醇酯(PET)市場分析預測及投資方向研究報告》

中國乙二醇主要消費區域

資料來源:公開資料整理

乙二醇需求-需求增速下降

資料來源:公開資料整理

乙二醇靜觀消費量及增長率走勢

資料來源:公開資料整理

1、乙二醇國際供給格局情況分析

聚酯行業發展放緩。受到人民幣匯率變化、出口退稅率調整以及世界金融危機等因素的影響,中國紡織品的出口量減少,同時國內紡織行業面臨勞動力成本、生產原料、能源成本上升,環境資源約束等的影響,發展速度將在一定程度上放緩產能過剩,裝置的開工率逐年下降,淘汰落后產能等供給側改革也使得一些小型聚酯企業正在逐步退出競爭。

中國聚酯行業發展增速逐步放緩,預計“十三五”期間,行業平均年增長可能保持在5%左右的速度;下游主要需求的減弱將直接導致乙二醇需求增速隨之下降,若按照聚酯與乙二醇1:0.33的消耗配比計算,預計到2020年乙二醇的年需求約為1,600萬噸,消費量年均增速可能在6%左右。

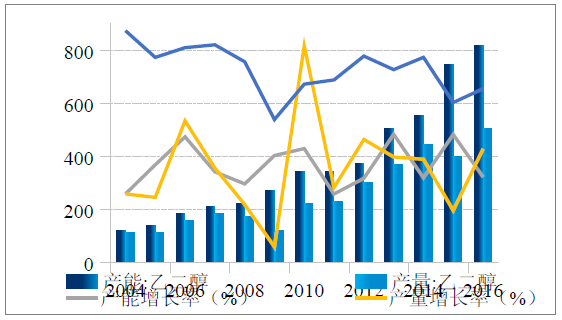

截至2016年底,全球乙二醇生產能力已經達到3,747萬噸/年,較2009年增加了近1,500萬噸,年均增長約8%

2014年全球乙二醇產量為2,430萬噸,年均增長5%,產能增速快于產量增速,全球產能呈現略有過剩趨勢

乙二醇生產主要集中在亞洲、中東和北美

資料來源:公開資料整理

1、全球產能增速回落

北美因頁巖氣的爆發性增長將帶來大約300萬噸的乙二醇產能增量,并分別在2018年和2019年形成有效產量;中東地區短期內不會新增建設按照年均增長5%進行估算,預計2020年全球乙二醇產能為4,555萬噸/年,產量達到3,256萬噸,其中,大部分的來源將是石油乙烯法路線,但煤制乙二醇作為重要的新興路線,產能產量增速將高于傳統路線,預計產能增加在300~400萬噸之間,且主要分布在中國。

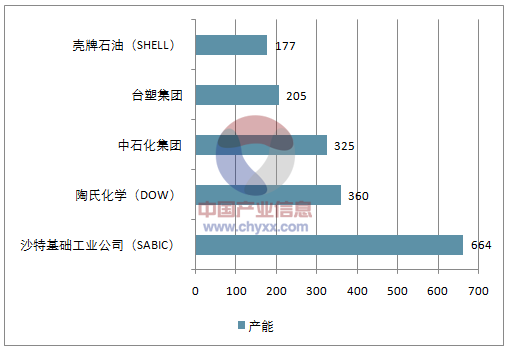

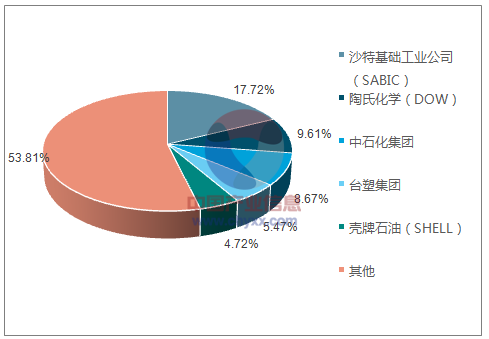

2、集中度較高

從企業個體來看,由于生產技術和原料等方面限制,乙二醇行業集中度較高,前五大生產企業的產能超過全球總產能的50%。

乙二醇前五大生產企業的產能

資料來源:公開資料整理

乙二醇企業的產能占比

資料來源:公開資料整理

企業的產能超過全球總產能的50%

排名 | 公司名稱 | 生產裝置分布 | 產能 | 占比 |

1 | 沙特基礎工業公司(SABIC) | 沙特阿拉伯 | 664 | 17.72% |

2 | 陶氏化學(DOW) | 加拿大、科威特、美國 | 360 | 9.61% |

3 | 中石化集團 | 中國 | 325 | 8.67% |

4 | 臺塑集團 | 中國臺灣、美國 | 205 | 5.47% |

5 | 殼牌石油(SHELL) | 荷蘭、加拿大、中國、新加坡、美國 | 177 | 4.72% |

- | - | - | 2016 | 53.80% |

資料來源:公開資料整理

2、中國乙二醇供給情況分析

2016年我國乙二醇產能819萬噸/年,產量506萬噸,相較于同期1,261萬噸的消費量而言,供需缺口巨大。

受限于原料限制產能增長速度有限,中國乙烯原料的短缺,產能利用率60~70%

國乙二醇產能及產量走勢

資料來源:公開資料整理

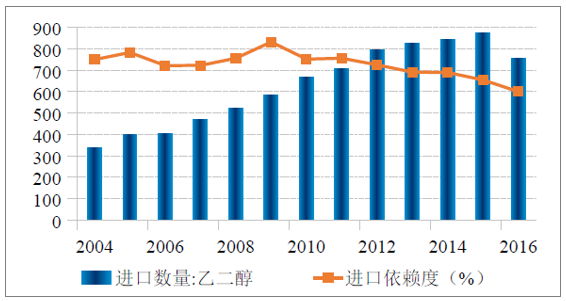

中國乙二醇進口依賴度長期維持在60%以上,沙特阿拉伯是我國乙二醇進口第一來源國,占到總進口量的46%

中國乙二醇進口量及進口依賴度走勢

資料來源:公開資料整理

未來,我國乙二醇的生產能力,尤其是煤制乙二醇裝置的陸續上馬將帶動產能繼續保持增長,但由于技術等方面的原因,裝置開工率不會太高,因此,預計乙二醇依賴進口的局面仍將保持。

國內現有裝置以石油乙烯路線為主,產能地與消費地匹配度較高。

主要集中于華東、華北和華中地區,一方面近消費地,另一方面近煉廠和港口

近幾年西北地區產能占比呈現較明顯上升,目前已占到3%,主要是由于該地區煤炭資源較為豐富,伴隨煤制乙二醇的不斷發展,其產能增長速度較快。

二、乙二醇價格走勢分析-價格變化受國際油價左右

乙二醇價格與原油價格高度相關,長期來看,國內乙二醇價格最終還是受國際原油價格左右,波動幅度較大。

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙二醇行業市場深度分析及未來趨勢預測報告

《2026-2032年中國乙二醇行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年乙二醇行業投資機會與風險防范,2026-2032年乙二醇行業面臨的困境及對策,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![專精特新專欄:某乙二醇企業順利通過2024年遼寧省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/62.png?x-oss-process=style/w320)