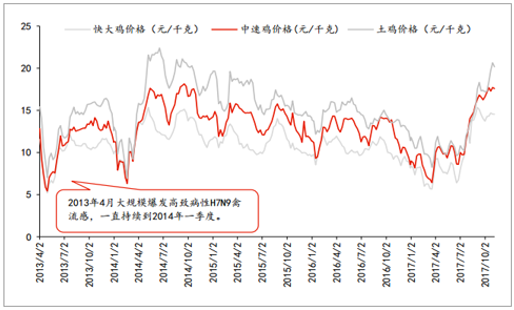

自2012年開始,我國黃羽肉雞市場行情經歷了數次起落,禽流感因素一直對需求端產生重大影響。 2013 年 4 月國內大規模爆發 H7N9 禽流感,黃羽肉雞價格大幅下跌,6 月天氣轉熱疫情逐步得到控制,然而四季度國內再次出現 H7N9 禽流感,其影響超過 2013 年4 月并一直持續到 2014 年一季度。所以整個 2013 年至 2014 年一季度黃羽肉雞價格呈現一個倒 V 型走勢,行業整體嚴重虧損,根據測算單只虧損 8-10 元。中小養戶紛紛退出市場,大型規模化企業也由于虧損嚴重大幅減產、降低存欄量。

2013-2014 年 H7N9 禽流感大規模爆發,黃羽肉雞行業深度去化產能

數據來源:公開資料整理

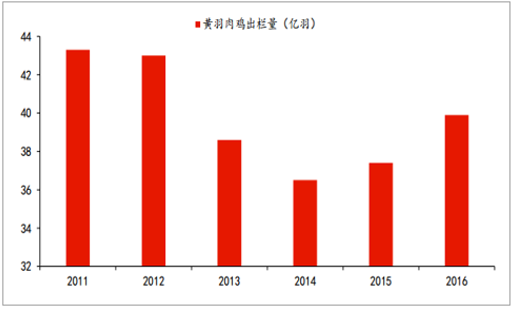

2013 年大規模爆發 H7N9 禽流感之后,黃羽肉雞面臨的主要問題是消費需求不振,出欄量從 2011 年的 43.3 億羽下降到 2014 年的 36.5 億羽,一直到 2015 年消費回暖,出欄量才開始逐步回升。

我國歷年黃羽肉雞出欄量

數據來源:公開資料整理

2014 年在 H7N9 禽流感影響因素逐漸消退之后,隨著行業被迫大量減產以及市場消費水平的逐步恢復,黃羽肉雞產量、價格和養殖收益從 4 月份開始整體上呈上升的趨勢,到三季度達到最高。 2015 年國家開始逐步限制活禽交易,永久或者季節性關閉大中型城市市區中的活禽交易市場,而我國目前 80%左右的黃羽雞通過活雞形式進行交易,所以黃羽雞價格在 2015 年一路振蕩,雖然較前一年有所回落,但行業盈利依舊較為豐厚。2015 年黃羽肉雞平均價格 13.75 元/只,只均盈利 2.52 元。

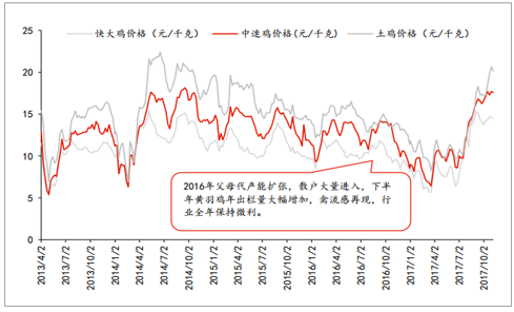

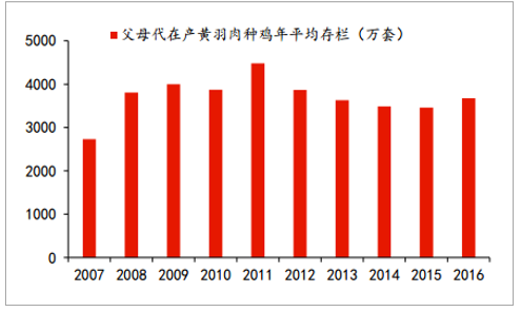

由于 2014-2015 年黃羽肉雞整體盈利恢復,導致 2016 年養殖散戶大量進入,行業規模化集中度進一步降低, 2016 年黃羽肉雞戶均養殖規模 0.86 萬羽,同比上年 0.94 萬羽減少 8.9%;2016 年下半年黃羽肉雞出欄量增幅較大,同比增加 11%。而 2016 年下半年又受到 H7N9 禽流感影響,全國多地縣一級活禽市場進一步關閉,消費量大幅縮減,所以導致后 4 個月出現較大幅度虧損,行業全年平均盈利 1.87 元/只。從存欄的結構上來看,黃羽肉雞祖代種雞規模處于低位, 2016年全國在產祖代種雞平均存欄量約位 134.8 萬套,比 2015 年減少 1.7%;高峰出現在 6月,之后持續減少,到年底時比年初時下降了 10%。而父母代種雞規模持續增加,其中慢速型增速明顯,已達到 2013 年發生 H7N9 禽流感之前的水平,產能趨于過剩。 2016 年全國在產父母代種雞平均存欄量約為 3671.9 萬套,比 2015 年增長 6.1%;高峰同樣出現在6 月,之后同樣開始逐漸減少,年底時比年初存量略少。商品雛雞銷售大幅增加,總量估計為 43.34 億只,比 2015 年的 40.11 億只增加 3.32 億只,增幅達到 8.3%。

2016 年黃羽肉雞產能擴張,行業規模化集中度進一步降低,下半年禽流感再現,全年保持微利

數據來源:公開資料整理

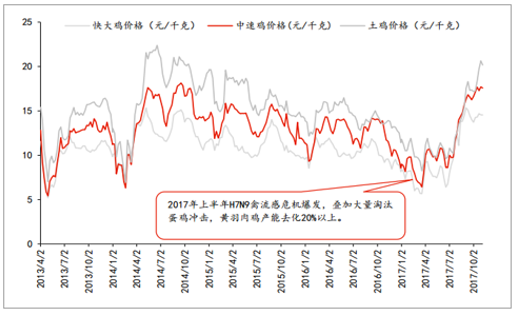

自 2017 年 2 月份以來,在 H7N9 禽流感例數不斷上升和國內多地關閉活禽交易的情況下,肉雞市場陷入“冰點”,禽類凍品銷售也同樣受到沖擊,全行業虧損嚴重。上半年黃羽肉雞平均虧損 10 元/羽以上,整個行業被迫壓縮產能,中小型養殖戶被迫退出,大型規模化企業上半年也開始減產自救,據我們粗略估算上半年產能壓縮 20%以上。這是繼 2012 年末“速成雞”事件, 2013 年春季“H7N9”流感事件以來,中國家禽養殖業損失最為慘重的一個階段,且相比前兩次事件,此次全行業的損失更為嚴重,可謂是我國肉雞養殖業發展史上“最黑暗”的階段。

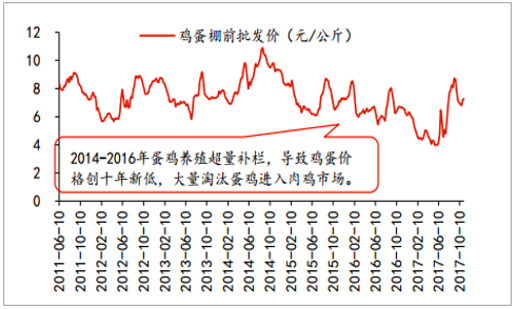

2017 年上半年禽流感危機爆發,雞蛋價格歷史低點,大量淘汰蛋雞沖擊黃羽肉雞市場

數據來源:公開資料整理

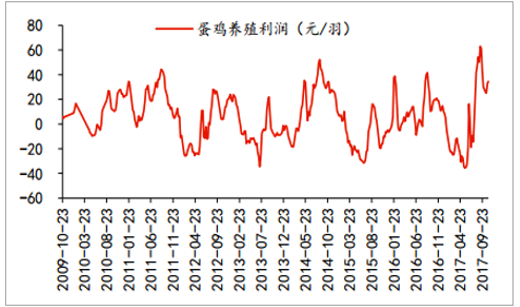

上半年黃羽肉雞價格疲軟的另一個主要原因則是蛋雞大量淘汰。自 2014 年雞蛋出現“火箭蛋”以來,蛋雞行業迎來了有史以來的最強,持續時間最長的牛市。 2014-2016 三年豐厚的養殖利潤使得養殖戶盲目擴張存欄,由于前期長時間超量補欄,導致 2016 年 10 月份以后在產蛋雞存欄持續保持相對高位(超過 11 億羽), 2017 年1 月份達到峰值(12.37 億羽)。隨后雞蛋價格暴跌,在 4 月份創近十年新低。 2017 年上半年蛋雞行業主動去產能,大量淘汰蛋雞進入肉雞市場,進一步沖擊黃羽肉雞價格。

2017 年上半年大量淘汰蛋雞進入肉雞市場

數據來源:公開資料整理

蛋雞養殖利潤(按照一個養殖周期 17 個月計算)

數據來源:公開資料整理

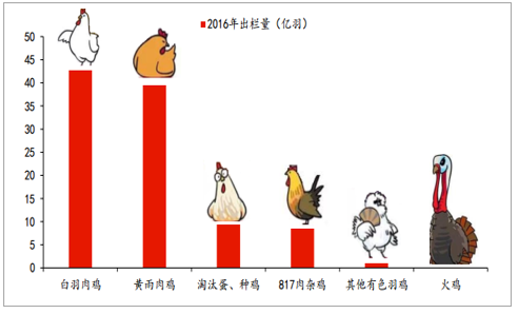

在我國,肉雞包括白羽肉雞、黃羽肉雞、肉雜雞(817 系列)和淘汰蛋、種雞。2016 年我國專業型肉雞(白羽肉雞、黃羽肉雞、 817 肉雜雞)出欄約 89.9億羽,專業型雞肉產量約 1325.8 萬噸。其中白羽肉雞出欄 44.0 億羽,同比增長 2.6%,肉產量 784.2 萬噸,同比增長 5.8%;黃羽肉雞出欄 39.9 億羽,同比增長 6.8%,肉產量490.5 萬噸,同比增長 10.1%; 817 肉雜雞出欄 9.0-9.5 億羽,以體重 0.85kg/只計算,雞肉產量約為 51.1 萬噸。

2016 年我國肉雞行業出欄情況

數據來源:公開資料整理

2011-2016 肉雞出欄和肉產量情況(全凈膛率白羽肉雞、黃羽肉雞分別按照 75%和 65%計算)

- | 白羽肉雞 | 黃羽肉雞 | 合計 | |||||

年度 | 出欄(億羽) | 出欄體重(千克) | 產肉量(萬噸) | 出欄(億羽) | 出欄體重(千克) | 產肉量(萬噸) | 出欄(億羽) | 產肉量(萬噸) |

2011 | 44 | 2.2 | 738.8 | 43.3 | 1.7 | 492.3 | 87.3 | 1231.1 |

2012 | 46.9 | 2.3 | 818.9 | 43 | 1.7 | 471 | 89.9 | 1289.9 |

2013 | 45.1 | 2.3 | 784.3 | 38.6 | 1.8 | 440.4 | 83.6 | 1224.7 |

2014 | 45.6 | 2.4 | 804.9 | 36.5 | 1.8 | 424.1 | 82.1 | 1229 |

2015 | 42.8 | 2.3 | 740.9 | 37.4 | 1.8 | 445.5 | 80.2 | 1186.4 |

2016 | 44 | 2.4 | 784.2 | 39.9 | 1.9 | 490.5 | 83.9 | 1274.7 |

數據來源:公開資料整理

在肉雞出欄量上,黃羽肉雞幾乎與白羽肉雞相當,可以占到整個肉雞行業的“半壁江山”。在 2014 年大規模爆發 H7N9 禽流感之后,政府對活禽交易市場的管理趨嚴,而近幾年消費逐漸恢復,我國每年對黃羽肉雞的消費量大致在 40 億羽左右。

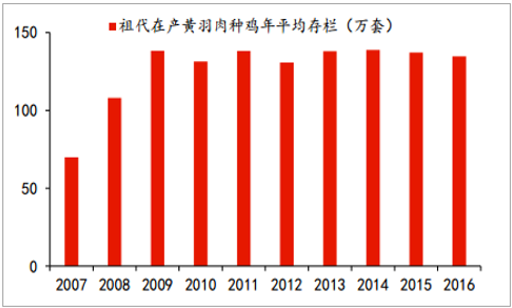

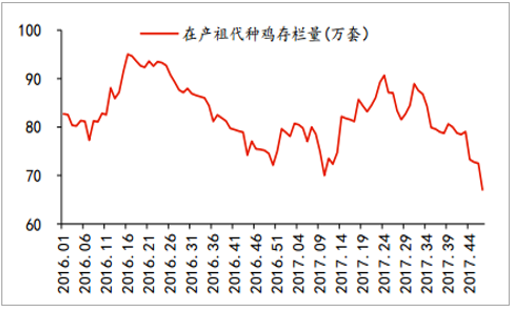

從消費端來看,目前我國每年對黃羽肉雞的年需求量穩定在 40 億羽左右,再考慮到祖代和父母代種雞產能按照 40 套/年和 100 只/年,以及商品代雛雞 95%的出欄存活率計算,我國祖代在產黃羽肉種雞平均存欄量在 110 萬套左右即可滿足市場需求。雖然 H7N9事件給整個黃羽肉雞行業帶來了巨大損失,但對祖代種雞的存欄規模影響不大。總體來看,自 2009 年以來,祖代在產黃羽肉種雞的存欄穩定在 130-140 萬套之間,產能趨于過剩。而反觀下游父母代產能,全國父母代在產黃羽肉種雞存欄在 2011 年最高,達到 4481.6 萬套,此后逐年遞減, 2015 年存欄量已經降低至 2008 年以來的最低水平。而隨著黃羽肉雞終端消費逐漸復蘇,在 2014-2015 年盈利尚可的情況下, 2016 年全國在產父母代種雞平均存欄量約為 3671.9 萬套,比 2015 年增長 6.1%。這就導致 2016 年下半年黃羽肉雞產量增幅較大,同比增加 11%。而 2016 年下半年又遭遇 H7N9禽流感事件,黃羽肉雞價格迅速下跌,后期更受市場關閉、銷售受阻影響,行業開始大規模虧損,主動去產能開始。

祖代在產黃羽肉種雞存欄穩定在 130-140 萬套之間

數據來源:公開資料整理

父母代在產黃羽肉種雞存欄持續壓縮

數據來源:公開資料整理

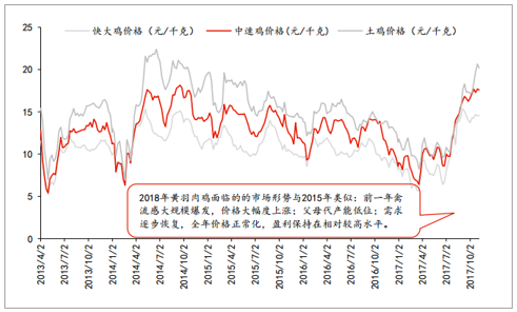

進入 2017 年,在 H7N9 流感病例數不斷上升和國內多地關閉活禽交易的情況下,上半年父母代在產黃羽肉種雞存欄同比減少 3.59%; 1-8 月同比減少7.35%。由于價格大幅下跌,整個 2017 年上半年黃羽肉雞平均虧損 10 元/羽以上,中小養殖戶大量退出行業,大型規模化企業也主動縮減產能,據我們粗略估算,上半年商品代黃羽肉雞出欄同比下降 20%以上。整個產能傳導至少需要 9 個月, 2015 年行情將在 2018 年重新演繹在經歷了 2013-2014 年 H7N9 禽流感的影響之后,黃羽肉雞整體價格自 2014 年 4 月開始大幅度上漲,高價一直持續到 2014 年底。回顧 2015 年,在禽流感影響消失、需求逐步回歸正常化之后,雖然黃羽肉雞價格較前一年有所回落,但依舊維持在一個行業利潤較為豐厚的水平。2015 年黃羽肉雞平均價格 13.75 元/只,只均盈利 2.52 元。

黃羽肉雞 2018 年面臨的市場情形與 2015 年類似,都是在 H7N9 禽流感爆發下行業產能快速去化

數據來源:公開資料整理

2018 年黃羽肉雞所面臨的市場情形與 2015 年類似,都是前一年因 H7N9 禽流感導致需求不振,整個行業產能深度去化,在負面因素消退之后價格開始大幅度上漲。而黃羽肉雞行業養殖集中度較為分散,祖代種源都在國內且供應充足,產能恢復較為靈活但周期較長。在不考慮祖代產能的情況下,整個養殖周期從父母代傳導至商品代出欄約 9-12 個月。所以目前黃羽肉雞市場的高價格和高盈利情況,我們預計將維持到明年一季度春節前后,而后隨著冬季活禽市場季節性關閉以及后續產能恢復, 2018 年黃羽肉雞的盈利又逐步回歸到 2015 年的平均水平。

對比2015 年與 2018 年所面臨的市場情形

禽流感因素 | 2013-2014 年大規模爆發 | 2017 年上半年禽流感影響甚于往年 |

父母代種雞產能情況 | 2014-215 父母代在產黃羽肉種雞存欄量為近幾年最低水平 | 2017 年 1-8 月父母代在產黃羽肉種雞存欄量同比減少7.35%;上半年商品代黃羽肉雞出欄同比下降 20%以上 |

消費需求情況 | 37.4 億羽 | 2017 年下半年需求恢復, 2018 年預計約 40 億羽 |

黃羽肉雞價格 | 2014 年 4 月在 H7N9 禽流感影響因素逐漸消退之后,黃羽肉雞價格開始整體上呈上升的趨勢, 2015 年保持在高位震蕩。 | 2017 年下半年開始, H7N9 禽流感影響因素逐漸消退,黃羽肉雞價格自 7 月開始大幅度上漲,目前單只盈利超10 元,接近 2014 年的最高價。 |

只均盈利 | 2.52 元 | 2.50 元(預測) |

數據來源:公開資料整理

目前 H7N9 禽流感的影響已經基本消失,雞蛋價格回升使得養戶蛋雞淘汰意愿大幅減弱,而且 2017 年上半年祖代種雞存欄已經下降至 2000 年以來的歷史低位、父母代存欄持續下滑,所以我們認為目前黃羽肉雞的高價可以維持到 2018 年春節前后。然后隨著入冬后各地活禽市場季節性關閉以及后續產能恢復,價格將逐步回歸到正常水平,我們預計 2018年全年黃羽肉雞行業只均盈利在 2.50 元左右。

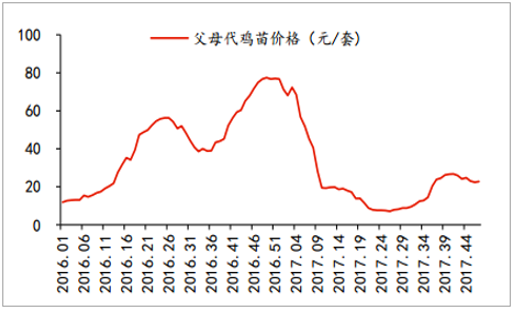

2017 年上半年白羽肉雞產業鏈整體價格低迷, 受到在產祖代種雞存欄量高企以及下游商品代雞苗價格持續走低影響,上半年父母代雞苗價格大幅下滑,由年初的 71.23 元/套下降到 6 月底的 7.16 元/套,一直到三季度環比才略有改善。

2017 年上半年在產祖代種雞存欄量持續走高(橫軸為周數)

數據來源:公開資料整理

2017 年上半年父母代雞苗價格大幅下滑(橫軸為周數)

數據來源:公開資料整理

商品代雞苗方面,由于在父母代種雞產能趨于過剩,2017 年 1-11 月商品代雞苗均價為 1.36元,同比下降 58.79%,父母代種雞場虧損嚴重。

2017 年在父母代種雞存欄量高企(橫軸為周數)

數據來源:公開資料整理

2017 年 1-11 月商品代雞苗價格同比大幅下滑(橫軸為周數)

數據來源:公開資料整理

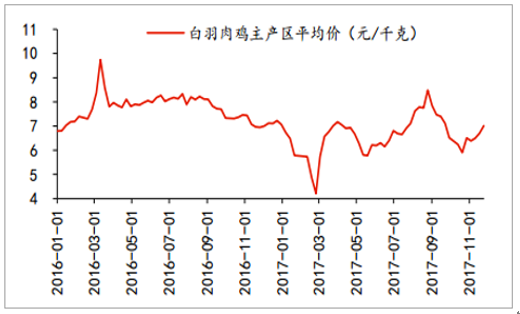

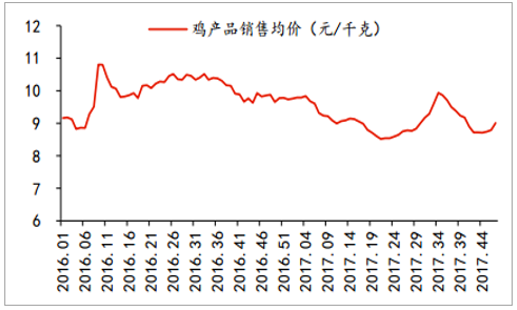

毛雞養殖和屠宰方面, 同樣受到父母代種雞產能過剩的影響, 2017 年 1-11 月商品代毛雞價格為 6.62 元/千克,同比下滑 14.91%;屠宰雞肉平均售價 9.12 元/千克,同比下滑 8.71%。

2017 年 1-11 月毛雞價格同比較大下滑

數據來源:公開資料整理

2017 年 1-11 月雞肉平均售價同比低于上年同期(橫軸為周數)

數據來源:公開資料整理

2017 年前三季度,由于價格低迷拖累整體業績表現,白羽肉雞板塊上市公司業績同比下滑幅度較大,產業鏈相對中游的益生股份和民和股份出現虧損,業務延伸至產業鏈下游的仙壇股份和圣農發展略有盈利。

主要白羽雞上市公司經營狀況

- | 營業收入(億元) | 增速 | 歸母凈利(億元) | 增速 | 營業收入(億元) | 增速 | 歸母凈利(億元) | 增速 |

益生股份 | 16.11 | 166.62% | 5.62 | 240.32% | 4.79 | -62.42% | -1.85 | -136.67% |

民和股份 | 14.09 | 56.38% | 1.54 | 148.74% | 7.2 | -31.32% | -2.89 | -215.81% |

仙壇股份 | 20.95 | 19.32% | 2.45 | 988.41% | 15.65 | 3.49% | 0.65 | -63.43% |

圣農發展 | 83.4 | 20.18% | 6.79 | 275.03 | 65.73 | 7.05% | 0.95 | -81.12% |

數據來源:公開資料整理

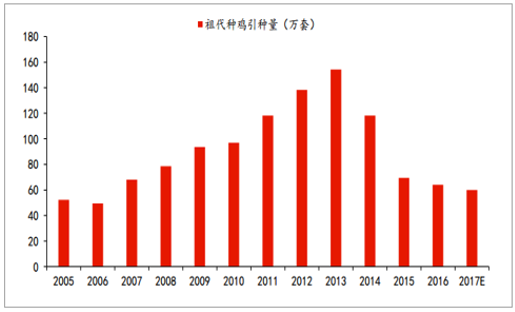

2017 年 1-10 月我國白羽肉雞祖代種雞引種量累計為 52.36 萬套(含益生產能),我們預計全年引種量不超過 60 萬套, 仍低于國內均衡引種量 80-100 萬套的水平, 上游產能持續收縮。

2017 年祖代種雞引種量不超過 60 萬套,產能持續收縮

數據來源:公開資料整理

且目前來看,三大種源國美國、英國、法國禽流感疫情均未結束,依舊處于封關狀態;而波蘭、西班牙雖然疫情已經結束,但保守估計 2018 年才能開啟復關;目前僅有新西蘭一家供種國,但其極限產能僅為 1.2 萬套/周。 又因為白羽肉雞產能傳導從祖代種雞引種到父母代種雞,產能傳導需要約半年時間,到商品代雞需要 1 年零 1 個月左右, 所以商品代雞的正常供給最快要到 2019 年才能恢復,因此我們看好 2018 年白羽肉雞行業整體價格景氣回升。

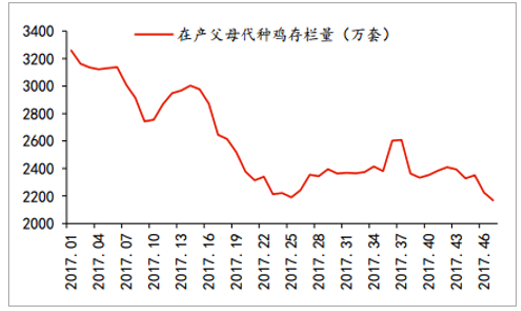

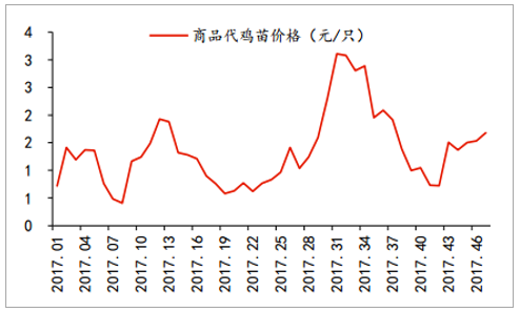

2017 年 4 季度開始,經歷了前期商品代雞苗價格的低迷, 父母代種雞產能淘汰進程重新開啟。截止 2017 年 11 月 26 日,我國白羽肉雞在產父母代種雞存欄量約為 2169 萬套, 月環比下降 7.80%,較年初下降 33.45%。而自 2017 年 4 季度開始,白羽肉雞商品代雞苗價格逐步上升,截止 2017 年 11 月 26 日,價格已達 1.68 元,較上月環比上漲 60.31%,接近盈虧平衡線。

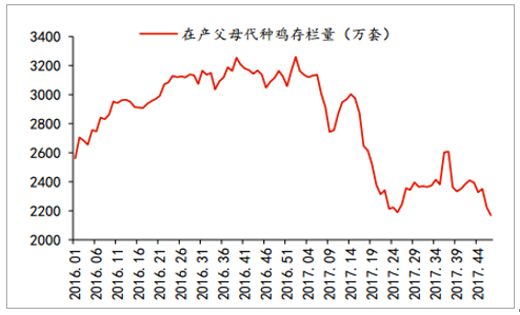

2017 年在產父母代種雞持續去產能

數據來源:公開資料整理

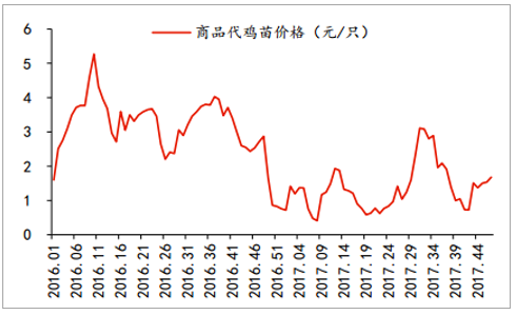

2017 年 4 季度開始,商品代雞苗價格開始回升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國肉雞養殖市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉雞養殖行業市場研究分析及投資前景評估報告

《2026-2032年中國肉雞養殖行業市場研究分析及投資前景評估報告》共十一章,包含2026-2032年未來肉雞養殖行業發展預測分析,中國肉雞養殖行業投資機會與風險分析,肉雞養殖行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國肉雞養殖行業發展全景洞察:多元化發展策略得到大力推廣,未來發展前景可觀[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)