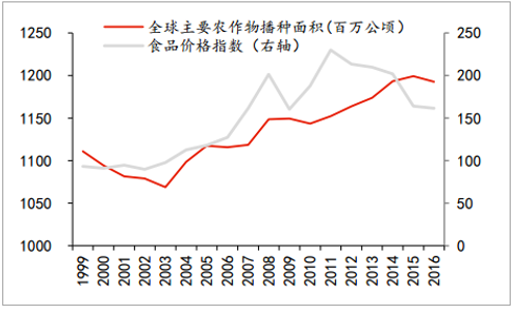

2004-2015年的12年里,受全球經濟強勁增長帶來的消費需求拉動,特別是具有龐大人口基數的中國經濟驅動,全球主要糧油作物(谷物、油料、棉花、糖類等) 播種面積以年均 1%的復合增速持續增長, 2016 年全球播種面積累計較 2004 年增長 1.3 億公頃或 19.5億畝, 這幾乎相當于中國全部的耕地面積。 主要的耕地增量面積來自于南美(巴西和阿根廷),少部分來自于俄羅斯及烏克蘭等中歐國家,主要增量體現為大豆和玉米種植面積的擴張。但 2010 年以來,全球經濟出現周期性放緩、消費需求疲軟,大宗農產品綜合價格在 2011年見頂后整體下跌 30%。盡管在此期間,全球以石油為主的能源價格也出現明顯下跌, 一定程度的拉低了生產成本,但種植收益仍不斷下行并影響到各國農業從業者的生產積極性,導致 16-17 年主要農作物播種面積已出現小幅下滑勢頭,長達 12 年的增產趨勢出現逆轉。

全球主要農作物播種面積與食品價格指數走勢

數據來源:公開資料整理

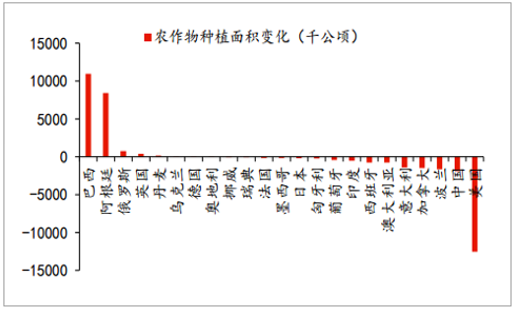

2004-2014年全球主要國家農作物種植面積變化

數據來源:公開資料整理

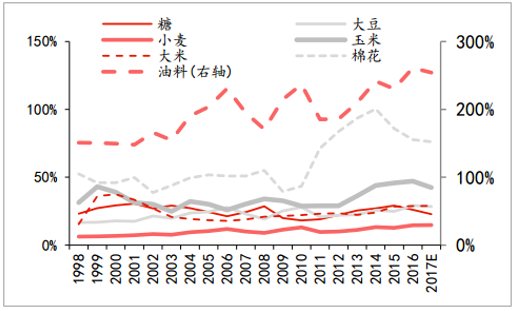

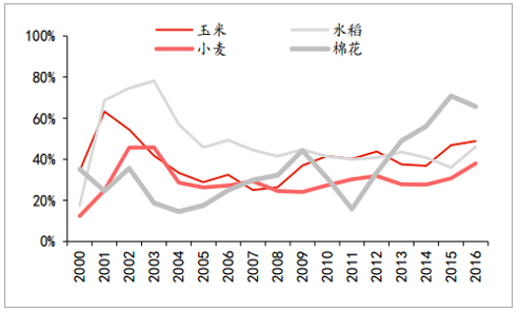

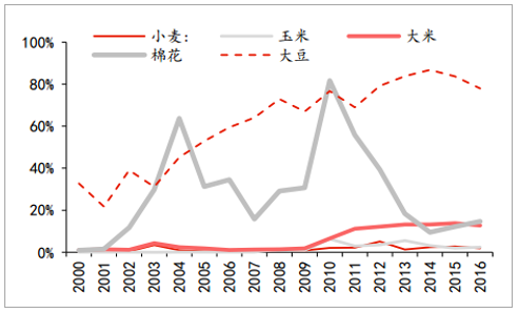

2016-2017 年全球主要農產品的絕對庫存及庫存消費比大概率成為近二十年來高點, 由于庫消比不斷走高導致大宗價格下行壓力不斷釋放, 主要品種的價格普遍跌回 2007 年左右的較低水平。 鑒于農資、土地、勞動力價格的持續攀升,農產品成本支撐力度非常強, 未來價格見底回升大概率會發生。具體分品種看:食糖 2015 年庫消比為 29.06%,創 2003 年以來最高;棉花 2014 年庫消比為 100.30%,創歷史最高;大豆 2016 年庫消比為 29.17%,創歷史最高;油料 2016 年庫消比為 261.16%,創歷史最高;小麥 2016 年庫消比為 34.56%,創 2002 年以來最高;玉米 2015 年庫消比為 22.15%,創 2000 年以來最高(USDA 對中國庫存僅按 1 億噸計算,實際按市場普遍估計達到 2.6 億噸);大米 2016 年庫消比為 28.71%,創 2001 年以來最高。

全球主要農產品庫存消費比均位于20年來高點附近

數據來源:公開資料整理

因庫消比不斷走高,大宗農作物國際價格承壓下跌

數據來源:公開資料整理

在近幾年需求放緩后, 由于持續增產、內外價格倒掛,導致進口農產品不斷擠占國內消費,稻米、玉米和棉花等積壓庫存占全球比重攀升至高位,其中玉米庫存已超過全球庫存一半,稻米和棉花也接近 50%。 可以說,中國的農產品庫存很大程度影響著全球的供需平衡表。從貿易情況來看,中國大豆進口已經接近 1 億噸巨量, 達到全球可貿易量的四分之三,對外依存度更是高達 90%;棉花內外價差拉大時期, 進口量一度也超過 60%;主糧雖然進口占比不高,但同樣對全球貿易價格具有舉足輕重的影響力。

中國主要農作物庫存占全球庫存比重在50%左右

數據來源:公開資料整理

中國主糧自給率高,過去三年大豆進口占全球貿易量平均 75%

數據來源:公開資料整理

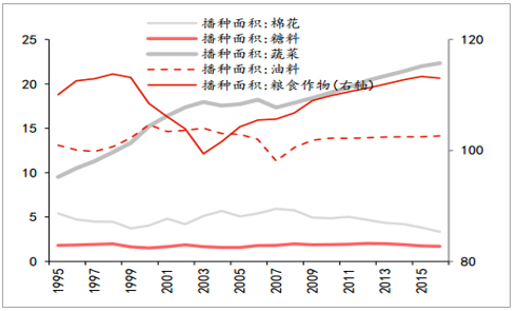

由于本世紀以來中國從上一輪種植結構調整(1998-2002 年)后面臨國內需求快速增長和生產能力的不足,糧食安全問題成為歷屆政府的重要議題,政策轉向“以糧為綱、以量為綱”,推出了支持力度空前的農業生產支持政策,包括免除農業稅、發放三項補貼、出臺價格支持政策和臨儲政策、加大農業基礎設施投入,實現了糧食生產歷史性的“十二連增”。果蔬產品也在“菜籃子”和設施農業等政策工程的大力支持下連續增長。由于全球經濟增長放緩,國際大宗農產品價格連年下跌,并與國內政策支持價格長期倒掛,農業支持力度受限、財政負擔加大,倒逼中國政府轉變支持政策思路,調整價格形成機制,對棉花、大豆、玉米先后實施目標價格補貼制度。

中國的糧食、蔬菜種植面積均實現多年連續增長(千公頃)

數據來源:公開資料整理

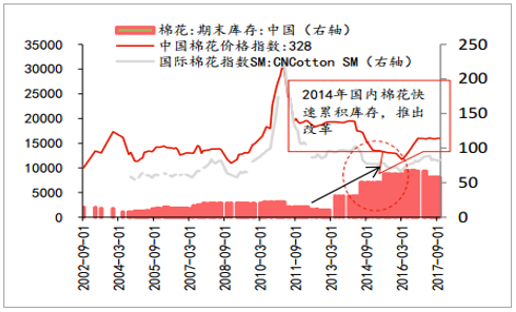

棉花庫存在內外高價差后快速累積,價格機制改革后下降(萬噸)

數據來源:公開資料整理

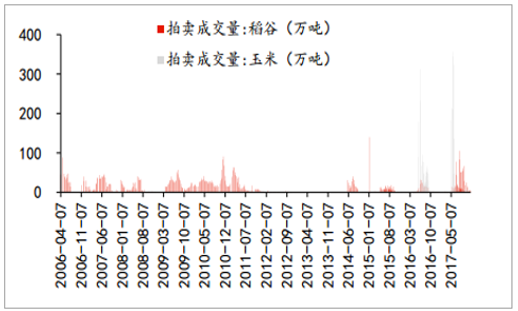

去庫存: 我們計算當前國家臨儲玉米減除 2017 年巨大拍賣量(5873萬噸)后仍在 2 億噸左右,稻米庫存仍在 1 億噸左右。 未來幾年, 我們認為通過鼓勵政策和財政補貼推動玉米和稻米的深加工利用仍然是農業去庫存的主要方式。調結構: 2015 年中國含大豆在內的糧食種植面積達到 17 億畝的最高水平(中國統計口徑將大豆列作糧食作物), 16 年整體微降 450 萬畝。其中, 2000 萬畝左右的玉米調減面積由水稻、大豆、雜糧和飼草所替代。 2017 年,據博亞和訊統計,由于價格快速下跌,全國玉米種植面積再次縮減近 5000 萬畝。 我們認為, 未來玉米和水稻種植或將繼續受到政策的抑制, 口糧的支持價格將持續下調,而大豆雜糧飼草等其他作物的種植面積將進一步擴大。提質量:十多年的農業增產依靠傳統要素投入的方式接近極限,對環境污染和食品安全造成嚴重影響。因此, 我們認為種藥肥等農資投入品的減量優化、從業者生產模式和技術手段的改善將是未來農業政策支持的重點。 例如,農業部清晰的制定了到 2020 年農藥化肥零增長的政策目標。

2017 年國內臨儲玉米稻谷拍賣量進一步增長

數據來源:公開資料整理

2016 年國內農藥化肥產量呈現明顯下降勢頭

數據來源:公開資料整理

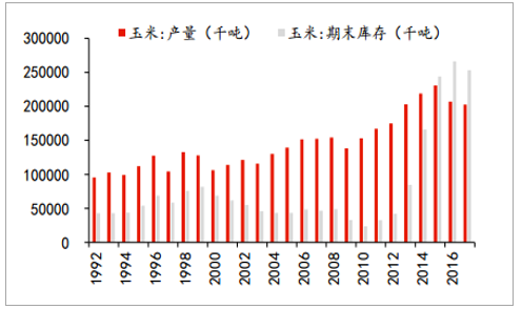

由于農業支持思路轉變,中國農產品增產趨勢出現拐點。以玉米為例,取消臨儲后,種植面積連續兩年下降至 5.4 億畝左右;同時在補貼政策下,玉米深加工利用產能快速擴張,據博亞和訊統計, 目前國內在建(2071 萬噸)和擬建產能(3926 萬噸)合計約 6000 萬噸, 加上燃料乙醇未來的推廣,將導致玉米年需求量超出年產量,未來中國糧食庫存將快速下降并改變全球供求預期和格局。未來,我們預期農業供給側改革將延伸至其他品種,中國糧食作物產量和庫存的調整將因其占比重大直接影響全球供需平衡表和貿易流向,進而產生價格波動。

2016 年玉米產量下降, 2017 年庫存下降

數據來源:公開資料整理

2017年玉米加工產能在建擬建達到6000萬噸

地區 | 擬建 | 在建 | ||

規模 | 企業數 | 規模 | 企業數 | |

黑龍江 | 1570 | 11 | 890 | 7 |

吉林 | 360 | 2 | 240 | 2 |

遼寧 | 450 | 3 | 350 | 2 |

山東 | 966 | 11 | 346 | 8 |

河北 | 290 | 3 | 155 | 2 |

安徽 | 290 | 2 | 90 | 2 |

小計 | 3926 | 32 | 2071 | 23 |

數據來源:公開資料整理

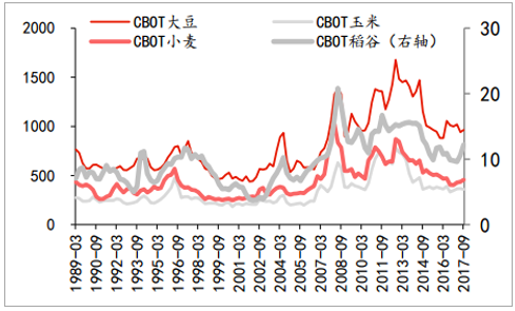

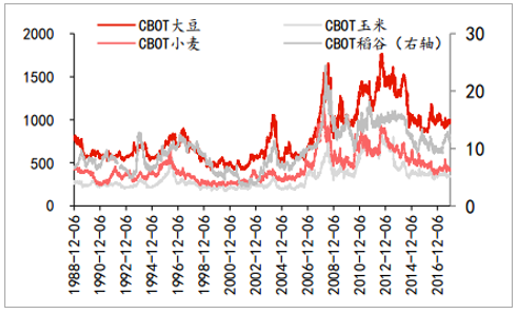

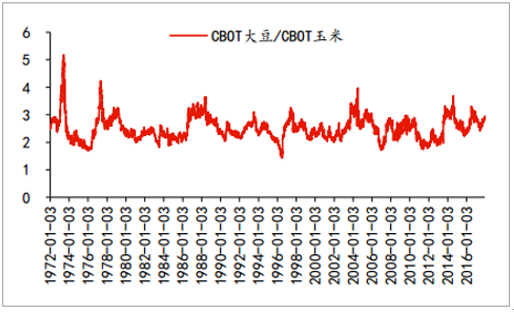

由于玉米和大豆均用作飼料原糧,在一定程度上存在替代關系,兩者價格存在相對穩定的比價關系,如美國 CBOT 的大豆玉米比價長期處于 2.8:1 左右的水平,一旦偏離該均衡水平,農戶就會切換種植品種來實現新的價格均衡。 因此,無論是玉米或大豆的供需預期轉變,都會引發另一方價格波動,進一步也會影響到參考玉米定價的其他小品種糧食作物如高粱大麥燕麥等。所以我們看到至今為止國際糧價基本呈現同漲同跌的走勢。未來,無論是因全球玉米庫存快速下降帶來的玉米價格上漲還是大豆價格因種植面積下降或單產下降帶來豆價上漲,最終都會推高全球糧食價格。當前, 從全球糧食庫存量(庫消比) 下降預期、不利天氣的演化(拉尼娜加重并影響當前阿根廷大豆生長)、 以及原油價格上漲等多種因素來看, 2018 年全球以糧價為主的農產品價格上漲的概率正在不斷升高。

長期數據顯示國際糧價呈現同漲同跌走勢

數據來源:公開資料整理

國際大豆價格與玉米價格比值中樞在2.8:1水平

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國互聯網+農產品市場產量現狀分析及發展風險研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國新疆農產品行業市場需求分析及投資策略研究報告

《2023-2029年中國新疆農產品行業市場需求分析及投資策略研究報告》共十一章,包含 2018-2022年新疆農產品加工業的發展, 新疆重點農產品經營企業, 2023-2029年新疆農產品市場前景預測與投資戰略研究報告等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢