(一)行業發展概況

1、智能制造裝備產業發展歷程與現狀

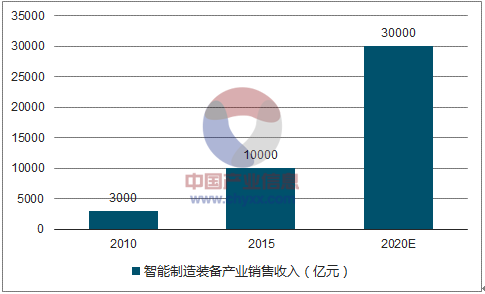

《智能制造裝備產業“十二五”發展規劃》將智能制造裝備定義為:具有感知、決策、執行功能的各類制造裝備的統稱。它是先進制造技術、信息技術和智能技術的集成和深度融合。智能制造裝備主要包括智能控制系統、自動化成套生產線、智能儀器儀表、高檔數控機床、工業機器人等。近幾年,智能制造在全球蓬勃興起,歐美掀起以智能制造為重要發展方向的“再工業化”浪潮。相應地我國近年在智能制造裝備產業上也給予了高度的重視,先后發布了《智能制造裝備產業“十二五”發展規劃》、《智能制造發展規劃(2016-2020 年)》,以及號稱“中國工業 4.0”的《中國制造 2025》等有力政策。隨著信息科技和先進制造技術的發展, 我國智能制造裝備的發展深度與廣度日益提升,業已形成以新型傳感器、智能控制系統、工業機器人、自動化成套生產線為代表的智能制造裝備產業體系的雛形。 2010 年我國智能制造裝備產業銷售收入超過 3,000 億。工信部頒布的《智能制造裝備產業“十二五”發展規劃》明確提出智能制造裝備產業的發展目標、主要任務和重點發展方向。規劃指出,到 2020 年,我國智能制造裝備將被培育成具有國際競爭力的先導產業,建立完善的智能制造裝備產業體系,產業銷售收入超過 30,000 億元,實現裝備的智能化及制造過程的自動化。2010-2020

年中國智能制造裝備產業銷售規模增長趨勢如下:

2010-2020 年中國智能制造裝備產業銷售規模增長趨勢

數據來源:公開資料整理

雖然我國智能制造裝備產業發展迅速,但是與發達國家相比,我國智能制造裝備產業發展相對較晚,在技術和產業發展上都還落后于發達國家,仍存在突出問題。主要包括:技術創新能力薄弱,新型傳感、先進控制等核心技術受制于人;產業規模小,產業組織結構小、散、弱,缺乏具有國際競爭力的骨干企業;產業基礎薄弱,自動控制系統、高檔數控系統、機器人市場份額較小。

2、高檔數控機床行業的發展歷程與現狀

(1)高檔數控機床的定義

數控機床是數字控制機床,是一種裝有程序控制系統的自動化機床。根據數控機床的性能、 檔次的不同, 數控機床產品可分為高檔數控機床、 中檔數控機床、低檔數控機床。高檔數控機床是指具有高速、精密、智能、復合、多軸聯動、網絡通信等功能的數控機床。

(2)高檔數控機床行業的發展情況

2015 年 10 月,國家制造強國建設戰略咨詢委員會發布的《<中國制造 2025>重點領域技術路線圖》(以下簡稱《技術路線圖》)對未來十年我國高檔數控機床的發展方向作出規劃。未來十年,我國數控機床將重點針對航空航天裝備、汽車、電子信息設備等產業發展的需要,開發高檔數控機床、先進成形裝備及成組工藝生產線。

2015-2025 年中國高檔數控機床重點需求領域及產品情況

重點需求領域 | 重點產品 |

20000~60000 r/min 高速鉆攻中心 | 電子與通訊設備 |

五軸聯動高速加工中心 | |

PSA 貼敷機以及機器人化智能檢測裝配生產線 |

數據來源:公開資料整理

近年來,我國數控機床行業出現了明顯的供需矛盾,主要體現在低檔數控機床的產能過剩和高檔數控機床的供應不足而導致供給側結構性失衡。 由于低檔數控機床行業門檻低,進入企業多,且近幾年低檔數控機床市場有效需求不足,該領域已經出現產能過剩的現象;另一方面,隨著國民經濟的發展以及產業結構的升級, 高檔數控機床的應用越加普及, 產品需求越來越大, 供給卻難以滿足需求。由于我國高檔數控機床起步較晚,目前國產產能不能滿足國內需求,國內大多數高檔數控機床依賴進口。國產數控機床國內市場占有率相對較低,其中附加值較低的簡單經濟型數控機床占比較大。當前我國制造業亟需從“制造大國”向“制造強國”轉變。我國數控機床行業經過幾十年的發展,成為了全球最大的產銷國,技術和產能發展迅速,已經具備響應國家制造業轉型的基礎,未來我國數控機床需求將由中低檔向高檔轉變, 換言之高檔數控機床將具有較大的進口替代空間。

(3)高檔數控機床所在行業的市場規模

2010 年以來,全球機床發展呈現波動趨勢。 2011 年及 2012 年全球機床呈現產銷兩旺的狀態, 2013 年-2015 年,全球機床基本保持平穩。我國是制造業大國,機床作為工業母機,市場需求量很大。2015 年我國機床消費額為 275 億美元,占全球主要機床消費國家(地區)機床消費總額的 36.89%; 2015 年我國機床產值規模為 221 億美元,占全球 27 個主要機床生產國家(地區)生產總值的 28.00%,產值、消費規模等均為全球第一,在全球機床市場有著重要地位。

(二)行業發展趨勢

1、機床需求結構升級,產品向智能化、網絡化、柔性化方向深入

(1)機床需求結構升級,高檔數控機床需求旺盛

國家對高檔數控機床市場的發展也給予了高度的關注。《中國制造 2025》將“高檔數控機床”列為未來十年制造業重點發展領域之一, 《<中國制造 2025>重點領域技術路線圖》明確了高檔數控機床未來發展目標,“到 2020 年,高檔數控機床與基礎制造裝備國內市場占有率超過 70%,到 2025 年,高檔數控機床與基礎制造裝備國內市場占有率超過 80%”。高檔數控機床的需求側將傳導至供給側,有力推動數控機床結構升級,而以生產高檔數控機床的企業將迎來有利發展機會。

(2)工業 4.0 時代,助推數控機床向智能化、網絡化、柔性化方向深入

工業 4.0 的到來要求通過智慧工廠、智能生產線、物聯網等工具,實現生產和流通領域的智能化,進而為消費者提供高度個性化的產品,與此相適應,數控機床必須向智能化、網絡化、柔性化發展以滿足工業 4.0 的深層需求。

(3)單體機床逐步減少,“數控機床+工業機器人”等成套設備越加普遍

單體機床的銷售將逐步減少。 當前數控機床的銷售主要是數控機床的單機銷售,隨著下游生產企業競爭加劇以及成本上升,尤其是勞動力生產成本急劇上升以及勞動力短缺情況愈加頻繁時,將倒逼更多無人化自動生產車間的出現,單機銷售下游客戶對自動化生產線以及無人化車間的需求將上升。 無人化車間將先以“數控機床+工業機器人”成套設備出現,先行解決勞動力生產成本急劇上升的痛點。“數控機床+工業機器人”等成套設備的普及將成為未來行業發展的重要特點,是實現打造未來智慧工廠與智能生產線的重要一步,更是數控機床生產企業未來的發展方向。

2、應用行業走向分化,消費電子將成為行業新增長點

傳統中國工業企業是數控機床最大的需求和增長市場,如今我國鋼鐵、機械等傳統重工業產能過剩嚴重,對數控機床的需求開始萎縮,進而導致重型機床供過于求。隨著智能手機的逐步普及、更新換代速度的加快,平板電腦、可穿戴設備等消費電子產品、通信等 3C 產業終端設備的推廣及發展, 3C 行業將迎來發展的春天,消費電子行業產品并將成為行業的新增長點,并有力推動應用于該領域的輕型切削數控機床的發展。

3、廠商的產品及服務模式由單一產品銷售向智能制造系統集成方案方向發展

長期以來,國內大多數數控機床企業只專注于生產某一領域的單一機床產品,并不具備提供自動化生產線的解決方案的能力。近年來,下游企業對機床供應商提出了新的需求,趨向于與具備成套的設備生產能力、提供全套解決方案或承擔更為復雜的工程總承包項目的能力、自動化系統改造的能力的供應商合作。擁有工業機器人自動化生產線交鑰匙工程能力的智能制造系統集成商將可以滿足客戶多方面的生產需求,進而提高客戶黏性。此外, 國家和地方政策對制造業進行自動化生產線建設的鼓勵也必將推動智能制造裝備供應商向智能制造系統集成方案提供商轉變。

4、國產品牌崛起,告別國際品牌獨大的局面

中國作為制造業大國,市場需求巨大,吸引了大批國際品牌數控機床企業入駐搶占中國市場。 FANUC、 Brother 品牌的國際數控機床品牌具備先發優勢,其技術水平較高、更具品牌知名度,在全球數控機床產業高端市場、中高端市場均有較高的市場份額。經過幾十年的發展,不斷自主研發和汲取國外經驗,我國國產數控機床產業從無到有,市場不斷壯大。

(三)技術服務水平、技術特點

數控機床的出現大大促進了傳統制造業的生產效率, 適應了現代制造加工業精密化、規模化、批量化的生產需求。雖然我國數控機床的發展歷史落后于發達國家,但隨著科技的迅猛發展,數控機床的技術發展已經取得了顯著進步,目前國內已經掌握了數控系統、伺服電機及驅動等核心技術,并實現了產業化發展。經過幾十年的發展,我國數控機床技術在部分領域已經接近發達國家水平,但是整體來看還是與發達國家存在一定差距, 主要高端技術仍掌握在美國、日本、德國等發達國家手中。隨著市場競爭的加劇,作為制造業“工業母機”的數控機床的技術將進一步向高速度、高精度、高可靠性發展。高速度是指通過提高主軸轉數、工作臺移動速度等實現高效生產、降低制造成本,從而提升產品的競爭力;高精度體現為加工工件的質量及幾何精度越來越高, 尤其適用于小型金屬結構件及軍工等領域的精密加工需求;可靠性主要體現為數控機床無障礙的工作時間,數控機床需要長時間持續地工作,設備的可靠性對提升工作效率、節省生產成本有重大影響。數控機床的技術水平可以從機床的中央處理單位、分辨率、進給速度、多軸聯動功能、顯示功能、通訊功能方面體現。數控機床技術水平主要指標如下:

技術水平 | 低檔 | 中檔 | 高檔 |

中央處理單位 | 8 位 CPU | 32 或 64 位并具有精簡指令集(RISC)的 CPU | |

分辨率 | 10μm | 1μm | 0.1μm |

進給速度 | 8-15m/min | 15-24m/min | 24-100m/min 或更高 |

多軸聯動功能 | 2-3 軸聯動 | 3-5 軸聯動或更多 | 3-5 軸聯動 |

顯示功能 | 簡單的數碼顯示或 CRT 字符顯示 | 較齊全的 CRT顯示,有圖形、人機對話、自診斷等功能顯示 | 齊全的 CRT 顯示, 有圖形、人機對話、自診斷等功能顯示及三維動態圖形顯示 |

通信功能 | 無通訊功能 | R232 或 DNC直接數控等接口 | MAP(制造自動化協議)等高性能通訊接口,且具有聯網功能 |

數據來源:公開資料整理

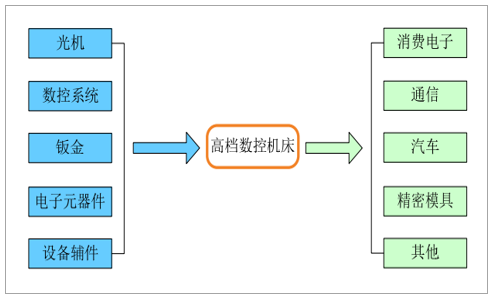

(四)行業與上下游行業的關聯性

高檔數控機床的上游主要包括光機、數控系統、鈑金、電子元器件、設備輔件等設備提供商,下游主要包括消費電子、通信、汽車及精密模具等行業,具體如下:

數據來源:公開資料整理

1、上游行業的影響

高檔數控機床的上游主要有光機、數控系統、鈑金、電子元器件、設備輔件等。受到技術的限制,目前國內高檔數控機床所需的數控系統、光機的部分零部件(如:主軸、絲桿、軸承)等主要從國外進口,而光機、鈑金等機床部件的生產在國內發展已經較為成熟,主要從國內采購。總體上,上游市場較為成熟,供應穩定。

2、下游行業的影響

數控機床作為工業母機,下游涉及各行各業,而行業的下游有消費電子、通信、汽車及精密模具等行業,其中消費電子為行業的主要下游行業。受下游市場需求的影響相對較大, 目前消費電子行業處于一個快速發展的階段,且產品更新換代較快,每年新增產能較大,相應的數控機床產品需求旺盛。

(1)消費電子行業

近年來,我國消費電子產品生產規模不斷擴大,智能終端外殼金屬滲透率不斷提升。2014 年、 2015 年、 2016 年,手機的金屬外殼滲透率分別為 25%、 33%和 38%,滲透率逐年提升,目前金屬外殼已普及到千元級及以下智能手機市場,手機金屬機殼滲透率不斷上升。手機生產規模的不斷擴大和金屬外殼滲透率的持續上升為高速鉆攻中心在手機金屬外殼加工領域不斷開拓市場。

(2)通信設備行業

通信設備制造業也是高檔數控機床的重要應用領域。2016 年,我國基礎電信企業加快了移動網絡建設,新增移動通信基站 92.6萬個,總數達 559 萬個,其中 4G 基站新增 86.1 萬個,總數達到 263 萬個,移動網絡覆蓋范圍和服務能力繼續提升。 2016 年,我國互聯網寬帶接入端口數量達到 6.9 億個,比上年凈增 1.14 億個,同比增長 19.8%。 2016 年,通訊行業固定資產投資規模完成 4,350 億元,其中移動通信投資完成 2,355 億元。隨著中國逐步加大對 5G 設施的投資,將進一步拉動通信設備行業對高檔數控機床的需求。

(3)汽車行業

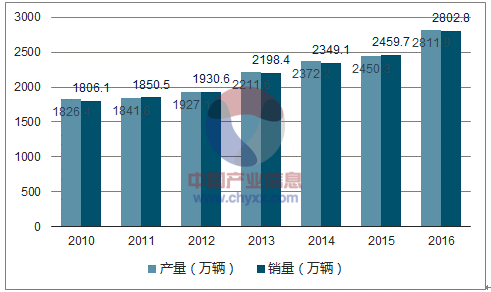

汽車市場的發展推動著高檔加工中心的市場需求。 而國民經濟的發展與人們生活水平的提高帶動汽車市場的發展。 2016 年,汽車產銷分別為 2,811.90 萬輛和 2,802.80 萬輛,同比增長14.76%和 13.95%。 汽車市場的不斷擴大有力地拉動了汽車零部件加工中心需求。2010-2016 年中國汽車產銷規模變化趨勢如下:

2010-2016年中國汽車產銷規模變化趨勢(單位:萬輛)

數據來源:公開資料整理

(4)精密模具產業

模具是指工業生產上用于注塑、吹塑、擠出、壓鑄或鍛壓成型、冶煉、沖壓等方法得到所需產品的各種模子和工具。《中國模具工業“十三五”規劃》明確指出,“十二五”期間,國內市場國產模具自配率達到 85%以上,中高檔模具的比例達到 40%以上,至 2015 年產值達到 1,740 億元。

相關報告:智研咨詢發布的《2018-2024年中國高檔數控機床市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高檔數控機床行業市場供需態勢及前景戰略研判報告

《2026-2032年中國高檔數控機床行業市場供需態勢及前景戰略研判報告》共八章,包含國內高檔數控機床生產廠商競爭力分析,2026-2032年中國高檔數控機床行業發展趨勢與前景分析,高檔數控機床企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)