一、數字閱讀付費情況分析

付費紅利是版權保護趨嚴、龍頭公司加大推廣等多因素共同驅動的結果。一方面,2016 年盜版打擊取得顯著進展,百度貼吧著手清查盜版文學內容,貼吧/論壇作為最廣為使用的網文盜版途徑第一次被以強制性手段予以整頓。版權保護使得用戶獲取盜版內容所耗費的時間和精力成本提升,甚至難以找到所需要的內容,促使用戶轉向付費閱讀。另一方面,閱文、掌閱兩大龍頭公司及平治信息等細分領域探索者均在2016 年持續加大推廣投入,推動整個行業層面活躍用戶數和付費用戶數持續增長。

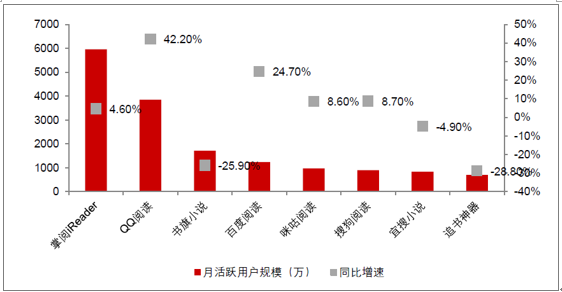

市場進入雙寡頭競爭階段,移動渠道占有率呈現強者恒強趨勢。2016 年,按所產生的在線閱讀收入計,閱文集團、掌閱科技、中文在線、百度文學及阿里文學市場份額分別為43.2%、14.0%、6.6%、1.8%和1.4%。移動端來看,按2016 年平均日活躍用戶數計的中國五大移動產品為QQ 閱讀、掌閱、起點讀書、咪咕閱讀及書旗小說,占用戶總數的份額分別為27.9%、24.7%、8.7%、7.4%及4.8%。從MAU 同比變化來看,iReader 和QQ 閱讀在高MAU 基數上仍然保持高速增長,對其他主要同類平臺進一步形成壓制。閱文集團、掌閱科技優勢明顯,未來或將繼續在內容和渠道兩個層面開展競爭,持續構筑競爭優勢。

移動閱讀APP 用戶數變化(2017.06)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國數字音樂市場專項調研及投資方向研究報告》

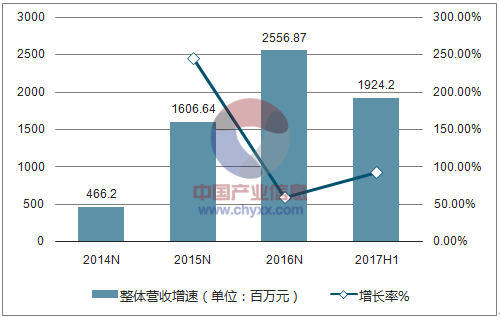

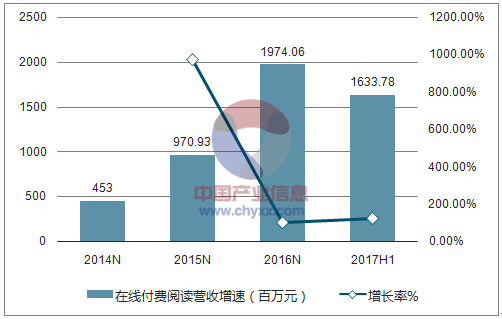

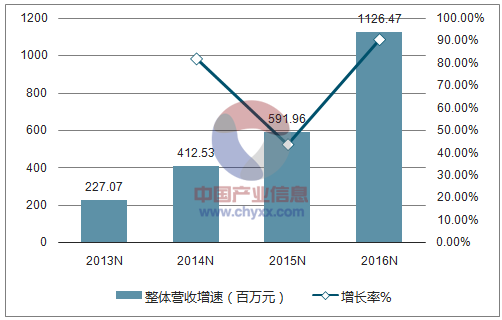

付費紅利驅動龍頭公司業績高增長,規模效應推動盈利能力提升。2017 年上半年閱文集團營業收入19.2 億元,同比增長92.5%;其中,在線付費閱讀收入16.3 億元,同比增長125.9%;凈利潤2.13 億元。2017 年1-9 月掌閱科技營業收入為12.3 億元,同比增長48.5%;歸屬于上市公司股東的凈利潤0.97 億元,同比增長104.5%。在行業競爭格局逐步進入寡頭階段后,推廣投入具備的規模效應促使龍頭公司盈利能力不斷提升。

閱文集團整體營收增速(百萬元)

資料來源:公開資料整理

閱文集團在線付費閱讀營收增速(百萬元)

資料來源:公開資料整理

掌閱科技整體營收增速(單位:百萬元)

資料來源:公開資料整理

掌閱科技在線付費閱讀營收增速(單位:百萬元)

資料來源:公開資料整理

2018 年付費紅利的驅動因素預計將持續作用,行業仍處景氣向上周期。政府打擊盜版侵權行為、完善法律法規、建立知識產權保護制度是長期且不可逆的過程,數字閱讀公司本身也在加大維權力度、建立打擊盜版制度。閱文集團、掌閱科技等數字閱讀龍頭公司相繼資本化后,憑借品牌優勢及資金優勢,仍有動力不斷進行渠道推廣,拉高競爭壁壘。目前,閱文集團、掌閱科技的付費率和ARPU 值仍有進一步提升空間。從中長期看,IP 授權等收入拓展空間廣大,2016 年版權收入占行業收入的6.5%,占比較2015 年提升一倍。收入結構多元化、商業模式逐漸成熟后,將進一步拉高行業天花板。

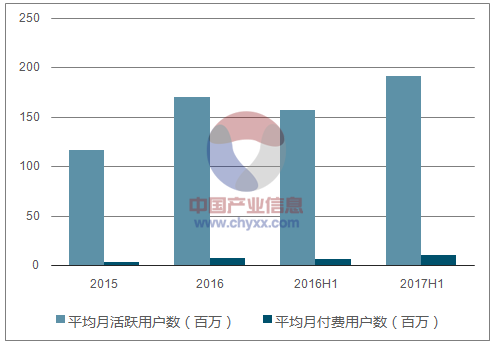

閱文集團運營數據

資料來源:公開資料整理

閱文集團月活躍用戶數及月付費用戶數

2015 | 2016 | 2016H1 | 2017H1 | YOY | |

平均月活躍用戶數(百萬) | 117.1 | 169.9 | 157 | 191.8 | 22.17% |

平均月付費用戶數(百萬) | 3.8 | 8.3 | 6.8 | 11.5 | 69.12% |

支付比率 | 3.30% | 4.90% | 4.40% | 6.00% | 1.60% |

ARPU值(元/年) | 205.6 | 208.5 | 90.6 | 122.8 | 35.54% |

資料來源:公開資料整理

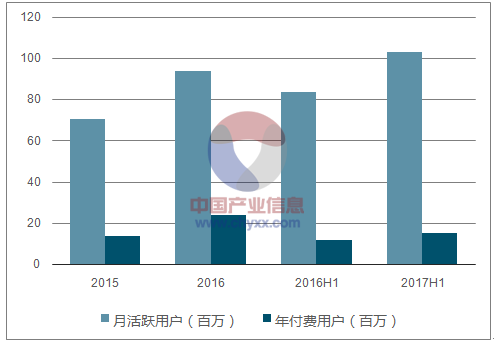

掌閱科技運營數據月活躍用戶數及年付費用戶數

資料來源:公開資料整理

掌閱科技運營數據

- | 2015 | 2016 | 2016H1 | 2017H1 | YOY |

月活躍用戶(百萬) | 70.88 | 93.63 | 83.90 | 103.27 | 23.09% |

年付費用戶(百萬) | 13.89 | 24.29 | 12.15 | 15.61 | 28.49% |

ARPU值(元/年) | 45.13 | 50.27 | - | - | - |

日均閱讀時長(分鐘/人) | - | 35.21 | 30.86 | 42.31 | 37.10% |

資料來源:公開資料整理

二、數字音樂發展情況分析

數字音樂行業與數字閱讀的發展邏輯具備內在相似性,且龍頭公司資本化也將逐漸提上日程,值得重點關注。

數字音樂為高頻娛樂方式,具有較大的用戶基礎。在線音樂應用行業月活用戶規模一直保持在5.6 億以上,每個用戶每月平均使用在線音樂APP60 多次、每月使用220 分鐘。在線音樂APP 為用戶高頻使用的娛樂應用,用戶粘性呈現穩定發展趨勢。

2017 年 1-7 月在線音樂APP 行業月活躍用戶規模

資料來源:公開資料整理

數字音樂版權環境不斷完善。2015 年以來,國家版權局相繼發布《關于責令網絡音樂服務商停止未經授權傳播音樂作品的通知》、《關于開展網絡音樂版權重點監管工作的通知》等,要求各網絡音樂服務商必須將未經授權傳播的音樂作品全部下線,極大促進音樂市場版權規范化,為推進數字音樂的有償下載做好了版權環境準備。

騰訊系應用占據市場絕大部分份額,龍頭推動用戶付費意愿強、條件成熟。2016 年7 月,騰訊集團與中國音樂集團達成合作,將QQ 音樂業務與CMC(旗下擁有海洋音樂,包括酷狗、酷我、彩虹、源泉等公司)進行合并,合并后統一歸于騰訊音樂娛樂集團(TME)旗下。目前酷狗音樂、QQ 音樂MAU 超過2 億,酷我音樂MAU 超過1 億,騰訊系在線音樂APP 已經占據市場絕大部分份額。而通過不斷獲得獨家音樂版權,騰訊系相對競爭對手的優勢還在擴大。版權付費對數字音樂公司而言是重要的商業變現模式,目前QQ 音樂、酷狗酷我、網易云音樂、蝦米等均建立了付費會員體系,用戶通過付費可獲得更好的音樂服務。參照閱文集團的發展路徑,騰訊音樂商業化和資本化條件已經逐步成熟。

在線音樂APP 月活躍用戶規模TOP10(2017.07)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國數字內容行業市場全景評估及投資前景研判報告

《2024-2030年中國數字內容行業市場全景評估及投資前景研判報告》共十五章,包含2019-2023年數字內容相關產業發展分析,中國數字內容重點企業發展,中國數字內容產業投融資及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)