四十年歷經四個階段, 目前以休閑消費為主。 休閑鹵制品行業 20 世紀 80 年代起步,經歷了逐漸起步階段、企業數量急劇增長階段、市場規模進一步擴張,競爭加劇四個階段。 2010 年以來,行業內企業品牌競爭加劇,鹵制品從佐餐走向休閑。 目前按消費場景來分,休閑鹵制品主要包括休閑食品市場、餐飲消費市場和場景消費市場,其中休閑食品消費市場占比 70%。

鹵制品行業發展歷程

時間 | 階段 | 特點 |

1980s | 逐漸起步階段 | 江浙地區率先出現較具規模的生產企業,但產品結構單一、風味較清淡、技術水平較低。 |

1990s | 企業數量急劇增長 | 行業內企業數量急劇增長,打破江浙企業領先的局面,技術水平有所提升。 |

2000-2010 年 | 市場規模進一步擴張 | 生產模式由傳統作坊向流水線生產過渡,行業龍頭出現,行業內企業開始關注品牌建設,連鎖經營成為主流。 |

2010 年以來 | 激烈競爭 | 品牌意識加強,鹵制品休閑化由佐餐走向零食。 |

數據來源:公開資料整理

休閑鹵制品 2015年行業規模 521億元,預計 2020年規模 1235億元,2015-2020年增速達 18.8%,遠高于其他休閑品類。我國休閑食品零售價值 2010 年 4014 億元, 2015 年 7355 億元, CAGR12.9%;其中休閑鹵制品零售價值 2010 為 232 億元, 2015 年為 521 億元, CAGR17.6%,遠高于休閑食品行業增速。 預計 2020 年規模為 1235 億元, 2015-2020 年CAGR18.8%。其中,2016年休閑鹵制品銷售價值為 642億元,較上年增長 23.2%。

中國休閑食品行業零售值及增速

數據來源:公開資料整理

中國休閑鹵制品行業零售值及增速

數據來源:公開資料整理

品牌鹵制品增長快, 龍頭具有極強的品牌優勢, 市占率提升空間大。 我國休閑鹵制食品行業經營模式有三類,小作坊經營模式、區域性連鎖品牌經營模式和全國性連鎖品牌經營模式,其中大量市場份額由非品牌化的小型加工生產商分攤。但相對來說, 品牌化增長迅速, 2010 年品牌休閑鹵制品零售價值 5.9 億元, 2015年 24.1 億元, 2010-2015 年 CAGR32.6%, 增速為非品牌休閑鹵制品增速的 3倍, 預計 2020 年將達 855 億元。 絕味、周黑鴨等公司憑借公司的品牌優勢, 將受益于品牌鹵制品的發展, 市場份額不斷提升。

經營模式小作坊占主流

模式 | 特點 | 局限 |

小作坊經營模式 | 地域性強、品種相對較少、產品品質控制能力差、品牌知名度低,但占比最大 | 食品銷售半徑有限 |

區域性連鎖品牌經營模式 | 中等規模,集中加工生產 | 規模化產能有限 |

全國性連鎖品牌經營模式 | 品牌知名度高、全國范圍內設有營銷網點、工藝水平先進、食品安全管理體系較完善、產品品種豐富 | —— |

數據來源:公開資料整理

按總收益市占率(2016H)

數據來源:公開資料整理

品牌化增速遠超非品牌增速

數據來源:公開資料整理

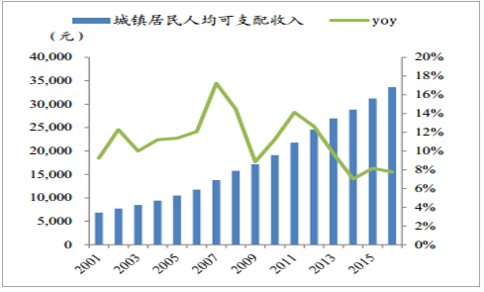

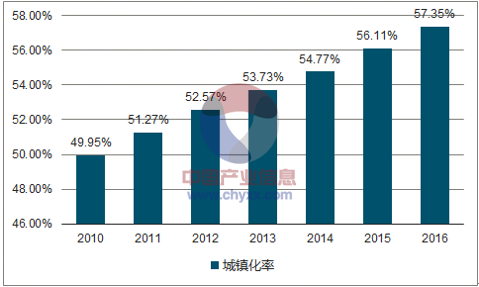

鹵制品休閑化帶來更多的消費場景和消費頻次。吃零食已成為人們的一種生活方式。鹵制品休閑化將不再僅限于正餐時食用,而是可以多種場合閑暇時享用,包括于正餐之間、社交及體育活動那個及旅游時作為零食享用。這意味著休閑鹵制品擁有了更多消費場景,更高的消費頻次,也意味著更大的市場空間。休閑鹵制品行業將受益于休閑食品人均開支的增加。 2010 年以來,我國人均可支配收入不斷增加, 2010-2016 年 CAGR11.05%,人均可支配收入的提升, 引領居民消費從必須消費走向可選消費。 2010 年至 2016 年我國城鎮化率由 49.95%提升至 57.35%,城鎮化率的提升使得休閑食品主要消費人群的基數擴大。同時,中國休閑食品人均消費 2015 年為 86.2 美元, 遠低于同期美國、英國、日本及韓國的 394.2 美元、 327.5 美元、 286.3 美元和 228.5 美元。 受益于人均可支配收入的增加、城鎮化率的提升, 休閑食品消費開支將不斷提升。 休閑鹵制品作為休閑食品品類之一,將受益于休閑食品人均開支的不斷增加。

中國人均可支配收入不斷提升

數據來源:公開資料整理

中國休閑食品人均開支遠低于國際水平

數據來源:公開資料整理

休閑鹵制品品牌企業目前主要在覆蓋一二線城市,三四線城市覆蓋率較低,并以仿冒品居多, 正品進駐有很大替代空間。 周黑鴨主要布局高鐵、機場、商場等高人流量區域,絕味在一二線城市布局較集中,三四線城市存很大空白。 煌上煌主要布局江西及華東、 華南地區,久久丫、留夫鴨主要布局上海及周邊。 全國來看,三四線城市依舊有很大開拓空間。同時,三四線城市假冒品牌不斷,隨著品牌企業的進駐,正品有望實現替代,占領三四線市場。從消費趨勢上說, 一線城市起消費引領作用,消費趨勢會向低線城市蔓延, 市場空間打開。 一方面, 一線城市消費超前,一二線城市人口回鄉,帶回較前衛的消費理念和消費習慣,三四線城市對新品類和品牌認知加深,形成強烈需求;另一方面,我國城鎮/農村居民可支配收入提升,以及城鎮化過程中貨幣拆遷直接帶來居民財富增加,居民購買力提升。

我國城鎮化率提升

數據來源:公開資料整理

吃辣會上癮,產品一旦上癮,就可享受消費者更高的復購率,行業天花板提升。辣椒在明末清初傳入我國, 500 年的發展征服了全世界 3/4 的人口。 辣椒能夠刺激唾液分泌,使人增進食欲,促進人體血液循環,使人興奮,大提精神。“吃辣會上癮”,辛辣不但能帶來味蕾刺激,更是一種對精神的強烈刺激。產品一旦上癮,就擺脫了曇花一現的流行式命運,也能夠享受消費者更高的復購率。縱觀食品圈,麻辣口味迎合消費者口味偏好,具有網紅屬性。 2016 年餐飲消費調查報告指出, 麻辣以 21.7%的比例成為消費者最喜歡的味型。中國用戶偏愛的網紅級休閑食品,如泡椒風爪、鴨脖子、小龍蝦、辣條都具有麻辣、爽脆的口感。 麻和辣都不是一種味道,而是一種輕微刺痛感。 鹵制品享有的麻辣口感也讓它具有了網紅屬性。

以辣元素主打的網紅級休閑食品

品類 | 代表品牌 | 客單價 | 源點市場 | 主要原材料 | 食用場景 | 特色 | 核心用戶群 |

泡腳鳳爪 | 有友 | 7-10 元 | 重慶、四川 | 進口冷凍雞爪 | 休閑零食,看劇神器 | 爽脆、酸辣,有嚼勁。主要工藝是用鹽水與泡椒腌制而成。同類型的工藝還有跑酸筍等。 | 25-35 女性白領用戶群為主 |

鴨脖子 | 周黑鴨 | 20-30 元 | 湖北、江西 | 鴨脖子 | 休閑零食,但在某些時候可以作為正餐的輔助菜品,是下酒菜必備。 | 依靠鹵制工藝將大量調味品與鴨脖子結合起來,有嚼勁。 | 25-35 主力白領,女性居多 |

小龍蝦 | 無 | 50-80 元 | 湖北、江蘇 | 小龍蝦 | 夜宵黨必備,可以說與湖北等地區的夜宵文化有正相關 | 容易進味,吸收大量調味料,與火鍋一定程度異曲同工 | 25-35 歲男性為主 |

辣條 | 衛龍 | 5-10 元 | 河南 | 面粉 | 辦公室以及校園休閑零食 | 有嚼勁,有大量調味品 | 15-35 歲男女用戶群皆有 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國休閑鹵制品行業深度調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國休閑鹵制品行業市場現狀調查及投資商機預測報告

《2022-2028年中國休閑鹵制品行業市場現狀調查及投資商機預測報告》共十章,包含中國休閑鹵制品行業重點企業發展分析,中國休閑鹵制品行業趨勢預測及行業前景調研分析,中國休閑鹵制品行業前景調研及策略建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國休閑鹵制品行業市場規模及生產企業對比分析:絕味VS周黑鴨VS煌上煌[圖]](http://img.chyxx.com/2021/08/K8532Q424B_m.jpg?x-oss-process=style/w320)

![2019年中國休閑鹵制品行業市場規模及鹵制品行業市場格局分析[圖]](http://img.chyxx.com/2020/11/20201101144249.png?x-oss-process=style/w320)

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)