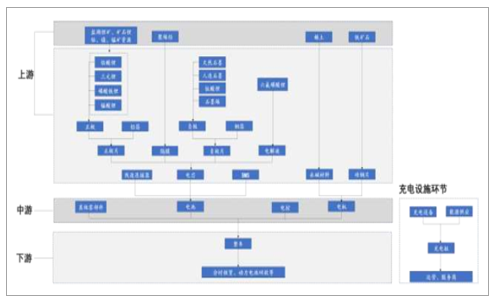

作為我國重要的戰略性產業,推廣和普及新能源汽車對于改善我國能源消費結構和減少石油對外依存度具有重要意義。新能源汽車產業鏈主要包括上游鋰電池及電機原材料、中游電機,電控,電池以及下游整車,充電樁和運營三個環節。鋰電池材料處于上游環節,一般可以分為正極材料、負極材料、電解液、隔膜、外殼等五大材料。其中正極材料種類較多,包括磷酸鐵鋰、鈷酸鋰、錳酸鋰以及三元鋰,三元鋰主要指鎳鈷錳酸鋰 NCM,也包括小部分的鎳鈷鋁酸鋰NCA;負極主要以石墨材料為主,包括人造石墨與天然石墨等;隔膜主要以聚烯烴材料聚丙烯 PP 以及聚乙烯 PE 為主;電解液主要成分為六氟磷酸鋰、溶劑以及一些特殊成分的添加劑;外殼則可以分為金屬外殼或者塑料為主的鋁塑膜。

新能源汽車產業鏈概覽

數據來源:公開資料整理

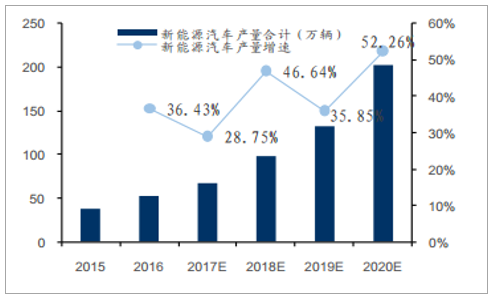

在“補貼退坡+積分制度”政策的推動下,新能源汽車行業將逐步由政府引導向市場競爭方向發展。 2018 年為雙積分政策計算元年,經過我們的測算,我們預計 2018 年汽車行業整體 CAFC 分數為-264.2 萬分,以每輛新能源汽車平均消化 3 分推算,在雙積分政策計算元年 2018 年的新能源汽車市場理論空間下限為 88.08 萬輛。長期來看,新能源汽車行業目前處于產業發展初期,行業發展空間巨大。按照國家相關規劃,中國汽車技術研究中心預計到 2020 年和 2025年,新能源汽車銷量將分別達到 200 萬輛和 700 萬輛,分別占到汽車總銷量的7%和 20%以上。我們預計 2018-2020 年動力電池需求分別可達 52.89GWh、74.97GWh 及 120.85GWh,年復合增長率高達 32%。

新能源汽車產量預測(單位:萬輛、 %)

數據來源:公開資料整理

動力電池需求量預測(單位: GWh、 %)

數據來源:公開資料整理

基于對2020 年之前新能源汽車產量和動力電池需求量的預測,我們根據各項材料的單位用量以及價格變動預估,對動力電池及各主要鋰電池材料未來 3 年的市場空間和需求量做出了預測。從預測結果來看,動力電池在 2020 年市場空間預計在 1325 億元,而占到電池成本 70-80%的鋰電池材料未來也將面臨巨大的市場空間。

動力電池及各主要鋰電池材料的市場空間或需求量測算

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

動力電池市場空間(億元) | 471.09 | 660.64 | 523.85 | 749.3 | 934.76 | 1325.88 |

動力電池需求合計(GWh) | 19.47 | 28.72 | 32.54 | 52.89 | 74.97 | 120.85 |

正極材料需求(萬噸) | - | 6.63 | 6.94 | 10.78 | 14.59 | 22.62 |

負極材料市場空間(億元) | 14.44 | 19.7 | 21.41 | 33.76 | 46.9 | 74.08 |

負極材料需求量(萬噸) | 2.73 | 4.02 | 4.56 | 7.4 | 10.5 | 16.92 |

電解液市場空間(億元) | 14.27 | 20.17 | 20.73 | 31.86 | 43.22 | 67.2 |

電解液需求量(萬噸) | 2.69 | 4.12 | 4.41 | 6.99 | 9.67 | 15.35 |

隔膜總體市場空間(億元) | - | 59.7 | 70.4 | 92.4 | 116.3 | 157.5 |

隔膜總需求量(億平米) | - | 12.3 | 13.8 | 18.7 | 24.2 | 34.8 |

數據來源:公開資料整理

隨著未來新能源汽車滲透率的逐漸提升, 2020 年預計新能源汽車滲透率僅為7%左右,而 2025 年、 2030 年新能源汽車滲透率如果能夠分別達到 15%、 30%的話,動力電池及相關的各種材料生產企業將會隨著產業鏈的大發展而迅速成長。

相關報告:智研咨詢發布的《2018-2024年中國鋰電池材料市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電池材料行業市場發展規模及前景戰略研判報告

《2026-2032年中國鋰電池材料行業市場發展規模及前景戰略研判報告 》共十四章,包含2026-2032年鋰電池材料行業投資機會與風險,鋰電池材料行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國鋰電池負極材料行業發展現狀、市場結構及未來前景研判:新能源汽車銷量增長,帶動鋰電池負極材料出貨量增長[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國鋰電池材料行業重點企業對比分析:杉杉股份vs當升科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)