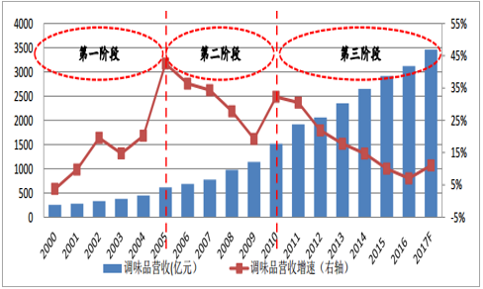

調味品行業經歷計劃管制期和洗牌出清期后, 自2000年步入增長通道。 2000年后,行業伴隨著外資收購逐步進入我國調味品市場以及居民消費需求的顯著變化(階段1:2000-2005年,收入CAGR16%)、餐飲業崛起和強勁消費需求帶動(階段2: 2006-2010年,收入CAGR17%)、三公消費管控和需求不振(階段3: 2011-2016年,增速降至個位數),雖然增速時有變化,但行業總體持續高景氣,成長屬性突出。

2000 年以來調味品行業營收及增速變化(單位:億元, %)

數據來源:公開資料整理

調味品渠道中, 餐飲渠道占比45%, 比重最大, 其次是家庭消費和食品加工渠道。當前,伴隨著受三公消費管控影響最大的高檔餐飲結構性調整到位、餐飲數據回暖,新消費趨勢下產品結構升級、新品類拓展帶動家庭消費需求回升,方便食品快速擴容提振食品加工渠道、成為調味品消費的補充,調味品行業的下游渠道均有明顯的成長空間。同時,伴隨成本上漲背景下的龍頭引領行業漲價,城鎮化趨勢下三線及以下城市消費增長、持續釋放空間,調味品行業有望再度迎來量價齊升的高速發展階段。結合調味品協會相關數據,預計2017年行業規模有望達到3461億元,增速重新回歸兩位數,景氣度再次步入加速階段。

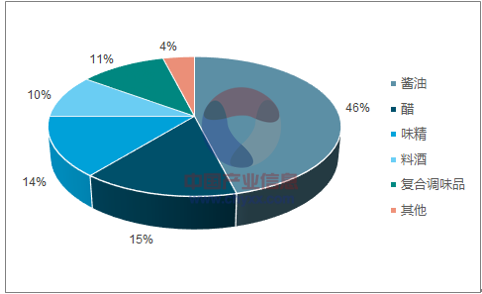

目前調味品消費渠道的占比情況

數據來源:公開資料整理

餐飲行業營業額及增速

數據來源:公開資料整理

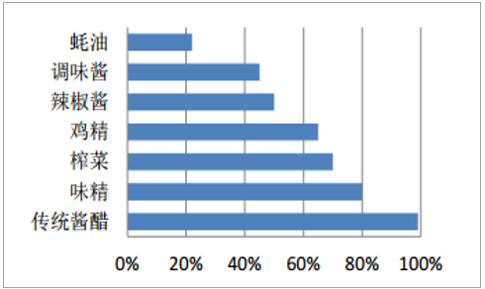

值得注意的是,在消費升級背景下產品高端化和多樣化,以及品牌企業在三四線城市市場份額的持續提升,已經成為行業和核心企業發展的主要驅動力。未來伴隨著小品類和新品類的不斷滲透,以及下線城市的消費持續增長,行業和核心企業的發展有望進一步提速。

目前調味品子品類的滲透率情況

數據來源:公開資料整理

調味品下線城市人口眾多,消費增長潛力巨大

數據來源:公開資料整理

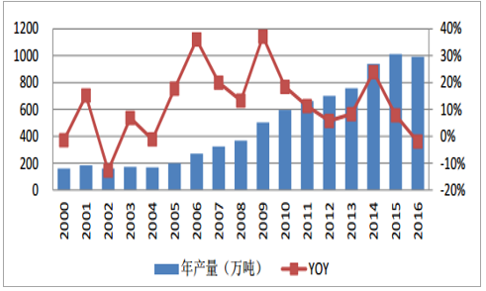

2000年以來,傳統醬醋作為調味品行業中占比最大的子品類,年產量不斷提高,銷售收入快速增長。 2004-2014年期間,醬醋經歷發展的“黃金十年”, 爆發式增長。在此期間, 醬油年產量CAGR達到18.71%, 傳統醬醋品類合計營收CAGR更是高達22.97%。

2000 年以來我國醬油年產量及增速

數據來源:公開資料整理

如此高的增長,主要得益于消費普及背景下的市場擴容紅利,量增的貢獻率更高。特別是在“老抽變生抽”的產品替代以及餐飲業快速崛起過程中, 傳統醬醋的使用量大為提升, 增加了市場需求和銷量,催生了全國性的品牌和龍頭公司,引領行業整體快速擴張。

生抽的人均消耗量大約為老抽的六倍

數據來源:公開資料整理

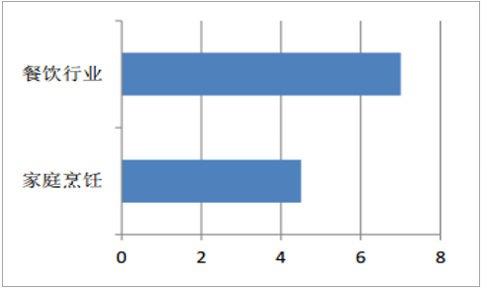

餐飲業和家庭烹飪中醬油的使用量對比(g/kg)

數據來源:公開資料整理

伴隨居民收入提高、品質訴求提升,消費升級快速擴散到調味品等基礎消費品中。愿意為健康、 安全調味品支付更多的消費者超過40%。目前高價醬油(≥8元/500ml)的銷售額占比已經達到23%,同比增速高達47%,領先于醬油總體的19%;滲透率也明顯提升, 未來空間巨大。從需求和銷售角度分析,目前國內普通特級及一級醬油的主流價格帶在5-8元,零添加醬油在8-25元,有機醬油在30-50元。按價格分, 12元以上超高端醬油未來至少有4倍以上增長空間, 8-12元高端醬油是產品升級的主要方向, 5-8元產品保持15%增長,3-5元產品保持大概10%左右增長,而3元以下產品的消費量目前有所下降。從生產工藝的角度分析,傳統醬醋高端化仍然具有改善的空間。以國產醬油為例,目前品牌產品基本上均采用高鹽稀態發酵的釀造醬油, 未來的改善方向在于原料選擇和添加劑。以小麥和大豆為原料雖然增加生產成本,但營養價值得以提升;而有機和無添加類型的高端產品是醬油升級的重要方向。

我國醬油產品的結構升級過程

時間 | 醬油品種 | 發展歷史 | 代表產品 |

90 年代以前 | 其他醬油 | 我國醬油以各地本土醬油為主 | 散裝醬油 |

90 年代 | 黃豆醬油 | 淘大黃豆醬油進入內地,代替其他醬油品牌 | 淘大黃豆醬油 |

90 年代后期 | 老抽 | 老抽進入內地市場,成為黃豆醬油的升級產品,迎來高速發展 | 海天紅燒醬油 |

2000 年后 | 生抽 | 跟隨老抽進入中部、東部和華北地區,鮮調屬性廣受歡迎 | 海天金標生抽 |

2010 年后 | 功能化醬油等 | 紅燒醬油、兒童醬油、鮮味醬油等逐漸向內地滲透 | 味事達、味極鮮等 |

數據來源:公開資料整理

結合需求和供給兩端的變化來看,傳統醬醋在消費升級和新消費趨勢下,高端化成為未來持續增長的新動力。具體到產品,高端化涵蓋了產品線升級、高端產品占比提升;工藝提升、附加值提高;包裝升級等方面。

調味品上市公司產品結構升級的主要措施

上市公司 | 產品結構升級的主要措施 |

海天味業 | 大力推中高端產品、提升高端產品占比 |

恒順醋業 | 不斷升級產品包裝和釀造工藝 |

中炬高新 | 新建陽西生產基地,升級產能提升生產效率 |

千禾味業 | 主打有機零添加,發力高端產品 |

數據來源:公開資料整理

消費升級過程中,伴隨生產成本上漲,傳統醬醋企業包括上市公司,都紛紛尋求產品高端化, 同時希冀于通過提升綜合產品價格,達到轉移生產成本壓力的目的。從2016Q4開始,恰逢調味品行業進入了新一輪成本上漲通道,在龍頭公司帶動下,行業中大部分的品牌產品都進行了直接提價,出廠價和零售價發生行業性普漲。普漲背景下,品牌產品的銷量穩定增長,價格則大幅提升,對銷售額和利潤的貢獻較大。因此,傳統醬醋高端化最終反映為量價的增長,對增長的貢獻率逐步提升。

2015 年以來上游原材料及耗材價格的變化(元/噸)

數據來源:公開資料整理

主要調味品上市公司的提價舉措

時間 | 企業 | 提價事件 |

2016.04 | 恒順醋業 | 對非醋類產品換包裝后直接提價 |

2016.06 | 恒順醋業 | 對 5 億主力醋類產品直接提價,幅度約 9% |

2016.12 | 海天味業 | 對 90%左右產品直接提價,幅度約 5%~6% |

2017.02 | 涪陵榨菜 | 對 80g 和 88g 榨菜產品的到岸價格直接提價,幅度約 15%~20% |

2017.03 | 中炬高新 | 對美味鮮及廚邦產品整體提價,幅度約 5%~6% |

2017.04 | 千禾味業 | 對部分產品直接提價,幅度約 8%~10% |

數據來源:公開資料整理

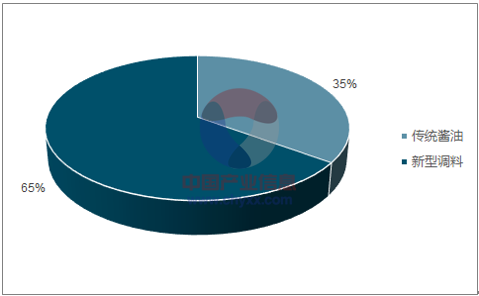

目前,傳統醬醋在調味品收入中占比35%左右,相對比較穩定,而新型調料和其他小品類的收入占比有所提升,未來有望加速。和傳統醬醋相比,新型調料特別是料酒、耗油等的發展比較滯后,但成長速度快、潛在空間大,近幾年呈現異軍突起之勢。結合各品類的產銷量及收入占比情況判斷,新型調料均價更高,盈利空間更大。

2015 年調味品各子品類產量占比

數據來源:公開資料整理

2016 年傳統醬醋和新型調料營收占比

數據來源:公開資料整理

根據品質、功能、用途創新等新的消費訴求,調味品不斷延伸出新的細分品類。

調味品細分品類及部分新品項細分

子品類 | 細分品類 | 新品項細分 |

醬油 | 老抽、生抽、鮮味、功能醬油、保健醬油 | 功能醬油:蒸魚醬油、日式醬油、 面條鮮/米粉鮮、海鮮醬油、涼拌醬油 辣椒醬油、兒童醬油、餃子醬油、餐桌醬油、鮮貝露/甘露醬油、大豆醬油/黑豆醬油、鮮味汁、白醬油/無色醬油/淡色醬油、調味汁/調味液;保健醬油:鐵醬油、低鹽醬油/薄鹽醬油、有機醬油、三不加 |

醋 | 陳醋、香醋、白醋、釀造食醋和配制食醋 | 蛋醋、泡醋、老陳醋、年份醋、餃子醋、涼拌醋、水果醋、保健醋、美容醋、醋膠囊等 |

雞精雞粉 | 雞精、雞粉 | 蔥香型雞精、肉香型雞精、濃香型雞精;火鍋雞精、煲湯雞精、餃子雞精;原生態雞精、無添加雞精 |

蠔油 | 傳統蠔油、鮮味蠔油 | 舊莊蠔油、上等蠔油;加鮮蠔油;火鍋蠔油、拌面蠔油、牛肉蠔油 |

其他小品類 | 腐乳品類、醬腌菜品類、調味醬品類、泡菜料類、乳酸菌產品、醬鹵調料類、泡椒品類、料酒品類 | |

數據來源:公開資料整理

除了強調功能以及用途創新,細分品類拓展的另外兩個主要方向是無添加和復合調味料。 消費者對無添加的需求量在增長,但相關產品的拓展和銷售還沒有進入爆發階段,未來仍有較大成長空間。 復合調味料,如小龍蝦調料、方便火鍋、定制產品等的需求量和消費量也明顯增加。復合調味料的占比可高達八成以上。目前, 國內復合調味料的占比僅僅三成左右,拓展空間還很大。

伴隨細分品類的拓展和快速發展,調味品成長模式有望從大單品慢慢轉向平臺化,進而延伸出渠道優勢、規模化優勢,以及與之相對的利潤快速增長。一方面,未來行業將會更加注重產品組合的開發,像料酒、耗油等小品類的成長速度、 空間都特別值得關注和投入;另一方面,大企業將更加注重產品系列的開發,比如,低端產品滿足普通餐飲采購,高端產品滿足高檔餐飲需求和家庭消費個性化、健康化需求。

上市公司布局小品類、新品類

上市公司 | 拓展形式 | 品類拓展項目 |

海天味業 | 內生 | 料酒: 2014 年開始重點推中檔產品, 2015 年推新品 |

海天味業 | 外延 | 腐乳:廣東廣中皇 |

恒順醋業 | 內生 | 料酒:擴產 10 萬噸料酒項目 |

中炬高新 | 內生 | 料酒、米醋:陽西生產基地非醬油產能陸續投產 |

千禾味業 | 內生 | 食醋、料酒: IPO 食醋生產線;擬建 5 萬噸料酒生產線 |

數據來源:公開資料整理

通過前面的定性分析得出,新型調料的盈利能力更強,但目前基數小、彈性大,成為市場的聚焦點。在平臺化成長階段,資本優勢將會充分突顯,特別是上市公司,利用融資優勢、規模化優勢、品牌效應等,可以快速地發展小品類、新品類,再憑借協同優勢增加收入和利潤,提高市場份額。

行業新一輪漲價既有消費升級的拉力,亦即生產過程中產品的附加值不斷提高、綜合產品價格呈現上移趨勢,但同時也有生產成本上升所形成的推力。龍頭企業具備更好的定價權或者價格引導力,在提價過程中具有先發主動性,提價后銷量所受影響也不太明顯;但小企業特別是一些地方型調味品廠家,只能被動跟隨,即便提價維持毛利空間,但銷量會受到明顯制約,想要穩量或保住市場份額,只能加大費用投放。因此原材料價格上漲對行業內所有公司都造成了成本端壓力,但是優勢企業更能憑借強大的上游議價能力和下游定價能力收獲剪刀差,實現毛利率、凈利率的逆勢提升。伴隨盈利能力和競爭力的提升,市場份額向龍頭集中,慢慢呈現強者恒強的發展趨勢。

從2017年前三季度的業績表現來看,全國品牌和區域優勢品牌,特別是上市公司的營收呈現出明顯的加速增長趨勢,凈利潤也繼續保持高速增長。營收層面上,海天味業(+21%)、中炬高新(+18.8%)、涪陵榨菜(+32%)、千禾味業(+25.6%)表現突出,恒順醋業(+5.6%)維持較好增長;利潤層面上,海天味業(+24.5%)、涪陵榨菜(+54%)、千禾味業(+45.1%)在去年高增長基礎上再提速,中炬高新(+40.3%)延續高速增長,而恒順醋業(+24.5%)受益于提價帶動,利潤增速表現明顯優于營收增速。

上市公司前三季度營收、凈利潤增長情況

- | 營收 | 凈利潤 | ||||||

- | 2017 1-9 月 | YOY | 2016 1-9 月 | YOY | 2017 1-9 月 | YOY | 2016 1-9 月 | YOY |

海天味業 | 108.46 | 21.00% | 89.6 | 10.30% | 25.38 | 24.50% | 20.39 | 10.80% |

中炬高新 | 27.29 | 18.80% | 22.96 | 13.20% | 3.99 | 40.30% | 2.85 | 52.70% |

梅花生物 | 79.4 | 0.20% | 79.28 | -10.10% | 7.11 | 4.70% | 6.79 | 69.70% |

涪陵榨菜 | 12.27 | 32.00% | 9.29 | 25.30% | 3.04 | 54.00% | 1.97 | 38.40% |

恒順醋業 | 11.15 | 5.60% | 10.56 | 10.20% | 1.45 | 24.50% | 1.16 | -45.20% |

加加食品 | 13.59 | 1.50% | 13.39 | 5.10% | 1.29 | 0.70% | 1.28 | 10.10% |

千禾味業 | 6.9 | 25.60% | 5.49 | 19.70% | 1.05 | 45.10% | 0.72 | 41.30% |

安記食品 | 1.82 | -2.70% | 1.87 | -2.10% | 0.26 | -11.50% | 0.3 | -20.00% |

愛普股份 | 17.64 | 1.10% | 17.45 | 24.00% | 1.42 | -10.40% | 1.58 | 5.30% |

佳隆股份 | 2.1 | -2.70% | 2.16 | -16.40% | 0.22 | -27.20% | 0.3 | -24.20% |

蓮花健康 | 13.83 | 6.30% | 13.01 | 0.60% | -1.27 | -88.00% | -0.67 | 86.90% |

數據來源:公開資料整理

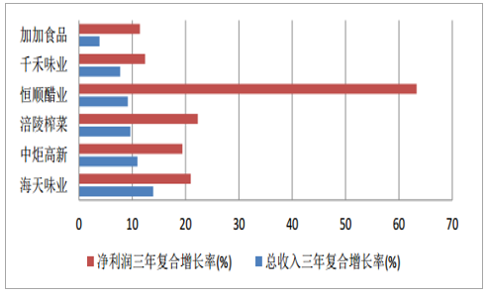

盤點重要調味品上市公司近三年業績表現,可以看到優質上市公司的收入復合增長率基本上都在兩位數附近,其中,龍頭企業海天味業更是一馬當先,增速達到了14%左右;這些公司的凈利潤復合增長率更是領先于收入復合增長率,其中, 恒順醋業、涪陵榨菜和海天味業的凈利潤復合增長率超過了20%。

重要調味品上市公司近三年的收入、凈利潤復合增長率

數據來源:公開資料整理

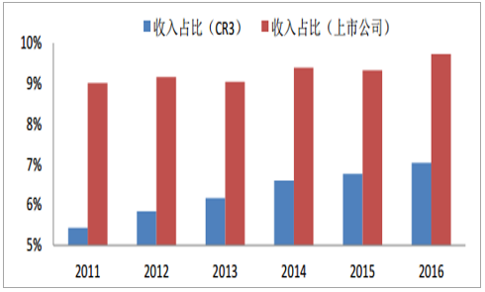

按照“行業CR3”和“上市公司總體”兩個主體分別統計,可以看到2011-2016年期間,上市公司總體的市場份額緩慢提升,逐漸從9%提升至9.7%左右。 而行業CR3收入占比的提升速度顯然更快, 2011年時,前三大公司占比僅5.4%左右,截至2016年底,占比已提升至7%左右。全國品牌和區域優勢品牌增長更快,使得調味品行業的市場份額逐漸向龍頭集中,行業集中度加速提升。

調味品行業CR3收入占比和上市公司收入占比情況

數據來源:公開資料整理

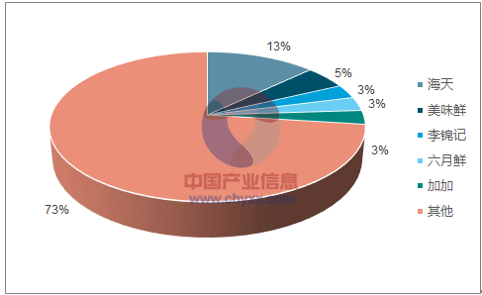

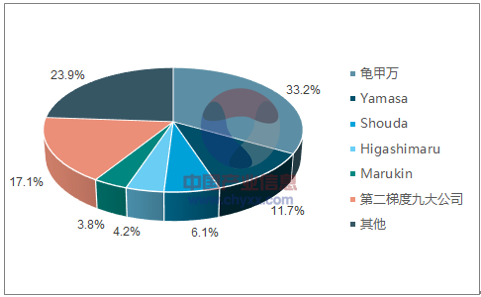

仍舊以醬油為例,通過對比可以看到,我國醬油行業CR5遠低于日本醬油行業CR5。2015年時我國醬油CR5約27%,而日本醬油CR5早就超過50%,去年達到59%接近六成。

2015年我國醬油行業CR5=27%

數據來源:公開資料整理

2016年日本醬油行業CR5=59%

數據來源:公開資料整理

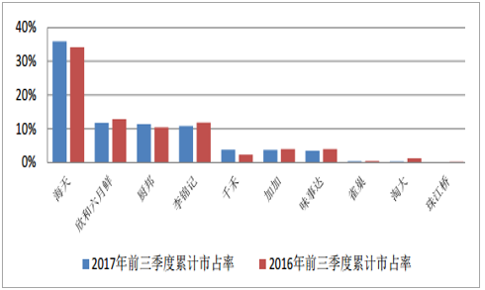

即便已經成熟的醬油品牌,2017年以來的銷售情況仍存在差異。符合消費升級趨勢的中高端品牌、具備渠道優勢和市場基礎的品牌產品表現更佳。

海天、廚邦、千禾醬油的市占率同比明顯提升

數據來源:公開資料整理

量價表現差異背后同樣隱含一個核心邏輯:市場份額逐漸向優勢品牌和企業集中。品牌企業量價齊升,增速明顯高于行業整體。因此, 在需求回暖、消費升級、平臺化發展,景氣度重新步入加速階段的背景下,行業的格局變化將孕育出更加具有確定性的投資機會——“強者恒強”。截至目前,我國醬油行業的龍頭海天味業的市場份額已提升至17%, 伴隨渠道下沉以及高鮮醬油進一步普及, 海天將具備更強的品牌優勢、渠道優勢和市場基礎,市場份額也會繼續提升。而在海天的龍頭地位日益強化的背景下,中炬高新等第二梯隊的強勢品牌必將迅速崛起。

相關報告:智研咨詢發布的《2018-2024年中國調味品行業競爭現狀及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢