互聯網金融繼續向傳統金融并線,金融子行業的邊界進一步消失。跨界業務、產融結合愈加頻繁,證券公司的目標客群、獲客策略也不再非此即彼

互聯網證券模式確立,行業前景依然樂觀。整體而言互聯網證券可以分為三類:①、借助互聯網展業的新興券商,如東方財富證券、老虎證券、富途證券等。這類券商對營業部依賴程度相對不高,主要以網絡為載體提供開戶、交易、信息咨詢等服務,邊際成本相對更低。例如通過收購西藏同信證券后改名的東方財富證券,依托東方財富網原有的客戶積累導流,截至2017 年10 月經紀份額達到1.75%排名第18,兩融份額0.84%排名第27,相比2016 年初經紀0.53%、兩融0.12%的市場份額均有大幅度提升。②、給傳統券商的業務線上化提供系統等信息化服務,例如恒生電子,除了給券商提供核心交易系統,其創新業務子公司云紀致力于打造新經紀業務模式下的互聯網金融服務平臺,除了能為個人投資者提供具有社交及娛樂屬性的股票投資選擇模式,還為券商提供與交易業務相匹配的資訊推送、智能投顧等功能。③、炒股工具及社區類應用,如同花順、百度股市通、騰訊自選股及雪球網等。

以東方財富證券為例,通過原有東方財富網的用戶導流以及低傭金率的吸引,其股票交易份額快速提升,已經相當于中型券商規模,業內排名第18。但股票經紀作為券商所有業務板塊中最為低價、同質化的類型,經紀業務顯然不是東財的唯一目的。據觀察,自2017 年以來公司營業部網點數量依然翻倍,這一方面是為了在創業板以及兩融開戶等方面符合監管臨柜要求,另一方面也為進一步推廣兩融、資管等業務打下基礎。當然,與經紀份額排名更高、營業部數量清一色200 以上的同行相比,東財已經算相對輕資產的類型了,同時,每個營業部的平均投顧數量也遠低于同行。

二、基金代銷競爭依舊,行業整體盈利能力受影響

第三方基金代銷機構迅速發展。①、2012 年2 月證監會公布首批第三方基金銷售牌照名單,好買、眾祿、諾亞、東方財富等四家機構同時獲批。第三方渠道機構采取和基金公司合作的形式開展基金代銷業務,在基金銷售銀行一家獨大的情形下給基金代銷行業注入新的力量。②、余額寶等“寶寶類”爆款產品的推出以及網絡支付環境的普及完成了用戶教育,為網銷基金提供了必要的發展環境;2013 年8 月《開放式證券投資基金銷售費用管理規定》取消了舊規基金申購和贖回費率不能低于

三、折的硬性規定,這一規定為第三方代銷平臺后續采取申購費一折優惠甚至部分產品免申購費的互聯網打法掃除了政策障礙。③、互聯網以及計算機技術的發展,尤其是快捷支付、移動支付等新的支付方式與以前網銀必備的U 盤、安全鎖、插件等手段相比大幅簡化交易過程,優良的線上購買體驗為行業增長提供了持續的助力。

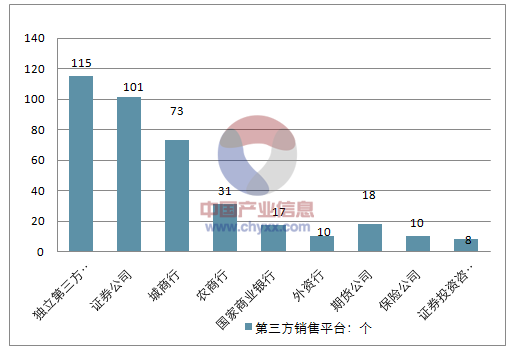

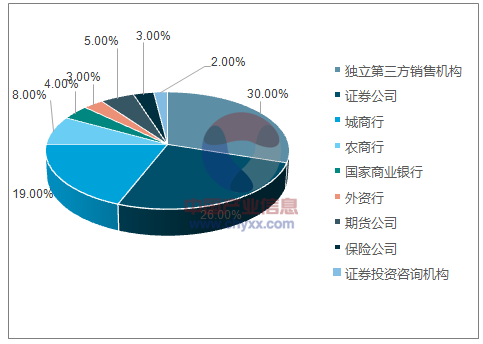

截至2017 年11 月最新數據,在包括銀行、券商、期貨以及獨立第三方平臺等全部383 個基金銷售機構中,獨立第三方銷售平臺達到115 個,與2012 年首批4 家相比增加超過28倍,占全部基金代銷機構比例超過30%,

2017 年11月全部第三方銷售平臺

資料來源:公開資料整理

獨立第三方基金銷售機構達到115 家,占全部基金銷售機構數量30%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國證券經紀產業深度調研及未來發展趨勢報告》

2017年1-8月自營業務收入占比突破30%, 成為券商第一大收入來源,經紀業務、兩融利息收入分別位居第二和第三。經紀業務下滑最為明顯,從2015年的46.8%降至28.4%,降幅接近20個百分點,這主要是市場成交量和傭金雙雙下滑帶來的結果。

2017 年 1-8 月證券行業業務收入(億元)

資料來源:公開資料整理

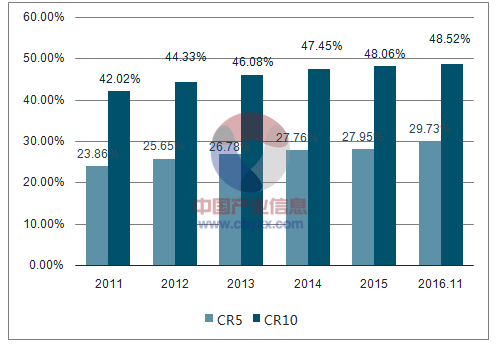

股票基金交易市場份額集中度持續提升

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)