2017年食品飲料行業景氣度有所提升,但各細分領域存在明顯分化。 2017年, 食品飲料行業整體景氣度有所提升,但各子行業基本面有所分化。 從2017年1-10月數據來看,白酒繼續延續復蘇態勢,產量同比增長5.60%,增速同比提升2.21pcts,且單10月份產量環比和同比均有所增長,預計未來個位數增長仍是常態;受生豬價格下跌帶動,生豬定點屠宰量同比增長6.99%,單10月份同比增長6.97%, 環比增長8.40%, 加速趨勢顯著, 預計短期內生豬價格下跌趨勢有望維持, 屠宰行業增速態勢將會延續;乳制品產量同比增長4.10%,增速下滑3.40pcts,主要是由于前期包裝、運費等價格上漲導致成本端承壓,預計未來增速將維持低個位數增長;軟飲料產量同比增長6.70%,增速同比提升4.60pcts,增長態勢較為明顯,預計將保持穩定增長。此外, 1-10月啤酒產量小幅增長0.20%,受高端啤酒消費需求增加帶動, 增速同比提升1.60pcts, 但單9月份和10月份啤酒產品均同比出現下滑,復蘇態勢并不是太顯著,考慮到行業現已十分成熟,預計產量將維持穩定;葡萄酒產量同比下降9.70%,主要是受進口葡萄酒沖擊,競爭較為激烈。

食品飲料子行業2017年1-10月產量表

- | 2017 年 10 月(萬噸/萬頭) | 當月同比增速 | 增速同比變動(pcts) | 2017 年 1-10 月(萬噸/萬頭) | 累計同比增速 | 增速同比變動(pcts) |

白酒 | 118 | 8.20% | 7.57 | 1048.6 | 5.60% | 2.21 |

啤酒 | 292.5 | -1.90% | -2.8 | 3,988.10 | 0.20% | 1.6 |

葡萄酒 | 9.1 | -10.80% | 4.2 | 82 | -9.70% | -8.6 |

乳制品 | 266.4 | 5.40% | -2 | 2,496.40 | 4.10% | -3.4 |

軟飲料 | 1,320.67 | 3.90% | -0.4 | 15,895.62 | 6.70% | 4.6 |

定點屠宰量 | 1,916.38 | 6.97% | 8.4 | 17,852.88 | 6.99% | 9.97 |

數據來源:公開資料整理

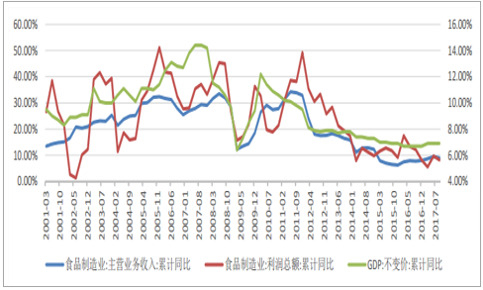

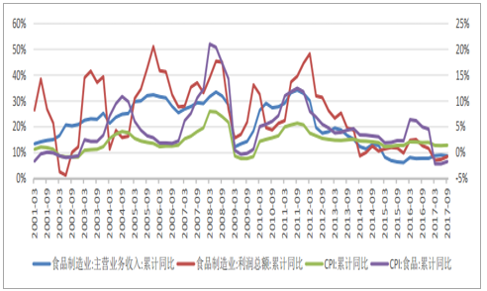

收入端:宏觀經濟向好+消費升級加速,帶動 2017 年行業收入增長提速,預計 2018 年在消費持續升級背景下行業收入有望延續較快增長。食品制造業的成長性和宏觀經濟具有高度的相關性, 2001Q1-2017Q3 食品制造業主營業務收入變動與GDP 變動的相關系數高達 82.38%(與利潤增速相關性 60.68%),尤其是 2013 年以來食品制造業的主營業務收入與 GDP 的變動表現出高度一致,相關系數高達 94.19%(與利潤增速相關性 64.96%)。 2017 年 1-9 月食品飲料制造業主營業務收入增長 9.00%,增速同比提升 1.20pcts,相對應的 GDP 增速為 6.90%,增速同比提升 0.20pcts, 而利潤總額增長 8.20%, 主要是受原材料、包裝等成本增加拖累,增速同比下滑 4pcts。 因此,經濟增長帶動的需求復蘇+消費升級,是2017年行業增長提速的主要原因。預計明年消費升級加速仍將延續,行業整體有望維持較快增長。

2001Q1-2017Q3 食品制造業盈利情況與 GDP 增速對比

數據來源:公開資料整理

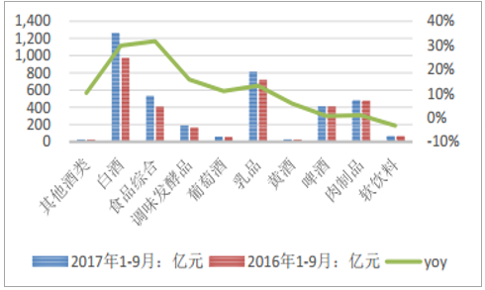

分子行業來看, 2017年1-9月,按上市公司的整體法計算,營收增長較快的前五子行業分別是食品綜合(+31.70%)、白酒(+29.88%)、調味發酵品(+15.83%)、乳品(+13.24%)和葡萄酒(+10.97%),只有軟飲料行業營收出現同比下滑(-3.32%) ;凈利潤增長較快的子行業有其他酒類(+889.72%)、白酒(+42.57%)、食品綜合(+22.86%)、調味發酵品(+19.83%)和葡萄酒(+13.08%) ,另外,肉制品(-0.15%)和軟飲料(-29.09%)凈利潤出現同比下滑。

2017 年 1-9 月食品飲料子行業營收增長情況

數據來源:公開資料整理

2017 年 1-9 月食品飲料子行業凈利潤增長情況

數據來源:公開資料整理

利潤端: CPI(食品) 下降+原材料價格上漲,導致 2017 年行業利潤增速明顯下滑,預計 2018 年原材料價格和 CPI 雙雙企穩下利潤增速有望回升。 2017 年 1-10 月, CPI(食品)變動幅度為-1.6%,增速同比下降 6.4pcts,且紙箱、玻璃等原材料價格紛紛上漲,導致食品制造業利潤增速為 8.2%,增速同比下降 3.4pcts。 預計 2018 年原材料價格有望企穩,通脹預期背景下 CPI(食品)增速也有望提升,明年行業利潤增速將有所回升。

國內箱紙板價格走勢

數據來源:公開資料整理

國內玻璃價格指數走勢

數據來源:公開資料整理

分子行業來看,受包材價格上漲影響, 2017年1-9月乳品、 軟飲料、葡萄酒、食品綜合和其他酒類的毛利率同比均有超過2pcts的下滑; 而白酒和調味品毛利率則同比分別提升3.34pcts和1.51pcts, 一方面是得益于這兩個行業通過提價覆蓋成本端的上漲,另一方面則是產品結構升級帶動了毛利率的提升。從凈利率來看, 2017年1-9月白酒的凈利率提升約3.35pcts,調味品凈利率同比提升0.66ptcs,而乳制品凈利率基本與去年同期持平,肉制品、軟飲料和食品綜合則出現不同幅度的下滑。

食品飲料子行業盈利能力變化

毛利率 | 凈利率 | ROE | ||||||||||

- | 2016 | 同比 | 2017 1-9 | 同比 | 2016 | 同比 | 2017 1-9 | 同比 | 2016 | 同比 | 2017 1-9 | 同比 |

白酒 | 71.34% | 1.58 | 73.37% | 3.34 | 29.23% | -0.63 | 33.54% | 3.35 | 19.16% | -0.52 | 18.62% | 3.65 |

啤酒 | 40.39% | 2.05 | 40.86% | -0.8 | 3.71% | -1.08 | 7.98% | 0.54 | 4.49% | -2.34 | 7.59% | -0.03 |

其他酒類 | 57.12% | -11.22 | 56.92% | -3.31 | 0.86% | -16.97 | 10.07% | 9.08 | 0.74% | -17.87 | 4.92% | 4.33 |

軟飲料 | 31.38% | -1.43 | 29.68% | -2.73 | 7.62% | 8.77 | 5.40% | -2.19 | 10.30% | 11.33 | 5.22% | -2.51 |

葡萄酒 | 58.76% | -3.47 | 56.80% | -2.77 | 15.61% | -1.7 | 14.58% | 0.2 | 7.33% | -1.72 | 4.84% | -0.24 |

黃酒 | 41.41% | -0.18 | 38.98% | -0.99 | 8.70% | -0.82 | 9.53% | 0.64 | 4.13% | -0.42 | 2.82% | -0.01 |

肉制品 | 16.70% | -2.68 | 17.79% | 0.81 | 7.79% | -0.98 | 8.01% | -0.01 | 21.89% | 1.45 | 17.43% | 0.42 |

調味品 | 37.80% | 2.79 | 39.61% | 1.51 | 16.66% | 5.34 | 16.81% | 0.66 | 19.84% | 6.17 | 15.23% | 0.96 |

乳品 | 38.08% | 1.53 | 37.01% | -2.05 | 6.68% | 0.68 | 7.11% | 0.01 | 14.51% | -0.14 | 12.59% | 0.67 |

食品綜合 | 31.06% | -0.94 | 29.37% | -2.74 | 7.26% | -0.43 | 7.87% | -0.59 | 10.94% | -2.13 | 9.51% | 0.56 |

數據來源:公開資料整理

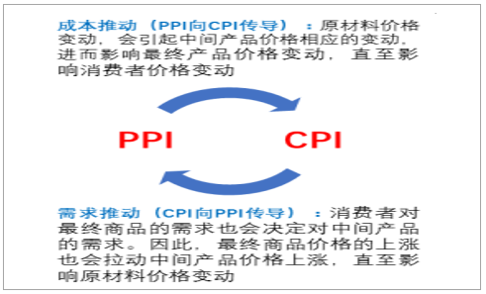

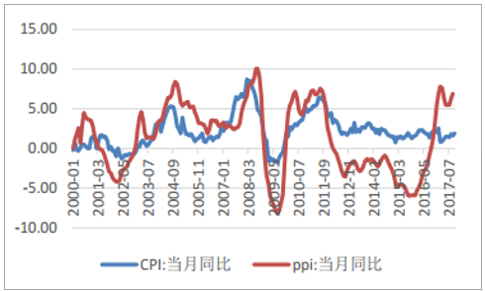

2015年底開始,國內PPI(生產價格指數)開始上揚, PPI當月同比值從-5.95(2015年9月)提升到+6.9(2017年10月) ,同期CPI(居民消費價格指數)僅上漲了0.3 pcts,目前兩者之間相差5 pcts,剪刀差日益擴大。從歷史數據來看, CPI和PPI兩者之間可以互相傳導,存在一定正相關關系, 2001-2010年,兩者走勢基本一致。因此,我們認為當下這種剪刀差長期持續的可能性不大,從10月份CPI同比數據(+1.9%)來看,環比提升0.3 pcts,已經有上漲跡象。而且明年生豬價格同比降幅預計不會像2017年一樣大,對cpi拖累也有望變小,因此,明年CPI有望重回2%以上,我國有望步入溫和通脹。

PPI 和 CPI 之間傳導路徑

數據來源:公開資料整理

我國 CPI 和 PPI 走勢

數據來源:公開資料整理

2016 年和 2017 年生豬價格走勢

數據來源:公開資料整理

根據歷史數據表明, 溫和的通貨膨脹具有刺激食品消費需求以及提升食品制造業利潤的效應, 2001Q1-2017Q3食品制造業利潤總額變動與CPI變動的相關系數為41.22%,與CPI(食品)變動的相關系數為43.42%。尤其是2015年以來,食品制造業的利潤增速與CPI(食品)變動走勢高度一致,相關系數高達71.59%。 因此,我們認為,隨著2018年市場對溫和通脹預期加強,一季度白酒將繼續維持量價齊升趨勢,景氣度迎來高點,整個白酒股價的高點可能在18年一季報前后。 基礎消費品將會受益于需求回暖、物價上漲,收入利潤在18年一季度將出現大幅改善。一季報之后基礎消費品績優個股將會迎來較好投資機會。

2001Q1-2017Q3 食品制造業盈利情況與 CPI 對比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國食品飲料行業深度調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告

《2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告》共十三章,包含食品飲料行業典型領先企業分析,行業投資趨勢及投資策略,食品飲料行業投資方向預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢