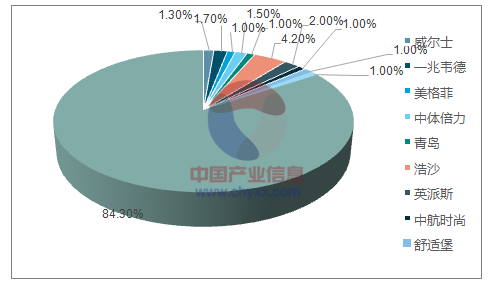

國內傳統健身市場品牌分散,尚未出現真正意義上的巨頭。據不完全統計,2014 年我國排名前十的健身品牌共有740 家健身房,市場份額約為16.4%,其中包括青鳥、浩沙、威爾士、一兆韋德、英派斯、中體倍力、中航時尚等連鎖品牌。剩下的健身俱樂部以非連鎖為主,甚至還有大量個人工作室涌現,整個健身行業難以形成規模效應。放眼國外健身市場,也同樣存在品牌集中度低的問題。2014 年全球健身俱樂部產業收入為840 億美元,而全球最強大的25 家健身俱樂部的總收入為58.65 億美元,市場份額僅占6.98%,由此可見,即使在全球,健身產業也難以形成一家獨大或者寡頭壟斷的格局。

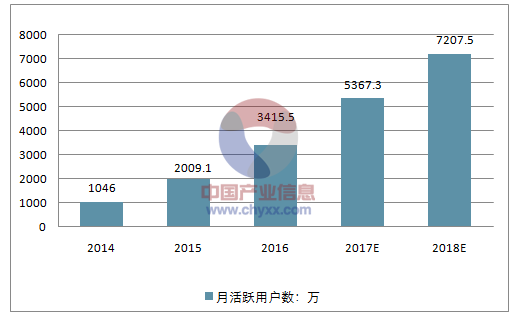

互聯網和智能化成為健身行業轉型的發展方向,其核心在于通過便捷性、趣味性等優勢提高用戶粘性。(1)健身智能化。以光豬圈為例,公司通過對智能化健身場館的布局以及對傳統健身場館的智能化改造,在提高運營效率的同時降低服務成本,提高用戶的健身體驗;以樂動天下為例,公司通過健身與科技的結合,引入智能化的健身器材,極大地增加了用戶的健身興趣,從而吸引更多的客流量;(2)健身+移動互聯網。目前,主流運動健身類移動APP 包括Keep、Fittime、Nike+ Running 等。2016 年中國運動健身類APP 活躍用戶規模預計將達3400 萬,較2015 年同比增長將達70%。健身與移動互聯網的結合,創造了全新的服務場景和消費場景,消費者通常足不出戶也能參與健身訓練當中,這是對傳統健身場館私教模式的顛覆創新。然而由于受到器材、場地、指導專業性等因素限制,移動互聯網并不能完全取代健身行業的線下模式,只有將線上和線下場景同時打通才能實現健身與互聯網的完美融合。

2014-2018年運動健身APP活躍用戶

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國移動運動健身市場研究及投資前景預測報告》

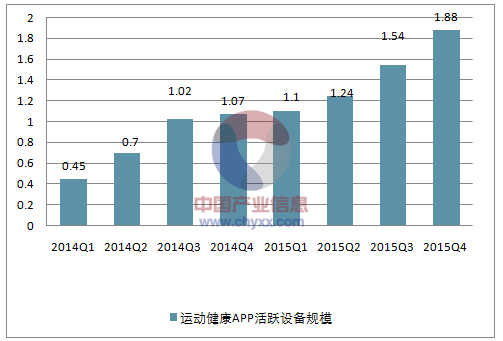

運動健康APP活躍設備規模及增速

資料來源:公開資料整理

健身行業集中度

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)