相較于歐美日等成熟市場,國內在藥品使用結構上存在不合理之處。 國內長期以藥養醫的模式使得藥品中利益品種占比很高。 一方面以中藥注射劑為代表中國特色藥物占有相當大的比例; 另一方面,抗生素、輔助用藥等濫用。而歐美日市場中銷售占比大的主要以單抗、化學藥等臨床價值大的品種為主。合理用藥、 科學用藥符合醫改大方向, 產業結構調整跟隨醫改指引。 醫改的核心問題在于平衡快速增長的醫療需求和有限的醫保供給。要想在醫保總量不過快增長、 收支能夠平衡的前提下提高醫療水平, 只能從內部改善結構。 降低缺乏臨床試驗科學驗證、臨床效果欠佳的藥品和器械的使用, 鼓勵國產企業提高藥品質量, 改革審批制度鼓勵創新等措施將從根本上改變醫藥產業結構。

城鎮基本醫療保險基金收支

數據來源:公開資料整理

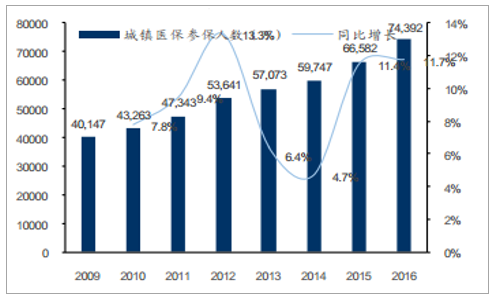

城鎮基本醫療保險參保人數

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國醫療器械行業深度調研及發展趨勢研究報告》

細分領域的龍頭企業將受益于政策導向的邏輯得到驗證。 去年底,我們在 2017年度策略中旗臶鮮明地提出:未來幾年在 A 股醫藥板塊最大的機會在于符合產業政策引導方向的優質中盤藍籌股與成長股,因此精選這些藍籌股與成長股是在大變局時代可以有較高確定性把握到的大機遇。過去一年的行情表現也驗證了我們的邏輯。過去幾年醫改方向是大力推動行業整合,提高行業集中度,改善運行效率;同時鼓勵創新,促進產業結構升級,并加快推進醫藥工業的供給側改革,淘汰落后產能,不斷重建行業秩序。 2017 年以來,新醫改繼續深入推進,我們判斷未來一年基本面分化趨勢會加劇。

相較于藥品, 國產醫療器械空間更廣闊。 首先, 從總量的角度來看我國的器械銷售收入占總體醫療費用比重低于歐美水平, 且器械不受醫改藥占比限制, 占比可進一步提高;其次,從國內企業市場占有率來看, 器械的進口替代才剛剛開始, 羅氏、強生、 雅培等國際巨頭把持著大部分高端市場, 國產企業以農村包圍城市的方式逐漸滲透, 市場占比隨著時間穩步增長。

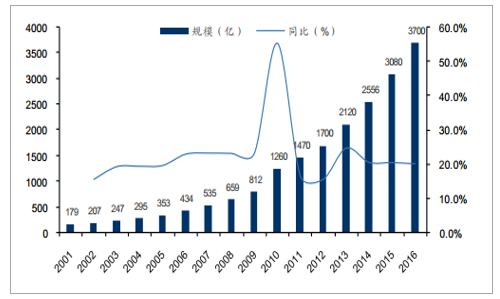

中國醫療器械市場規模

數據來源:公開資料整理

政策鼓勵創新, 利好龍頭型公司。 在2017年 10 月 8 日兩辦發布的文件中,醫療器械的創新改革同樣是重點關注領域。 審評制度的改革加速了創新型產品的上市,也對公司的創新能力提出更高要求,粗制濫造的產品再難輕易通過上市。我們看好具備研發實力、資金實力的平臺型器械公司。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢