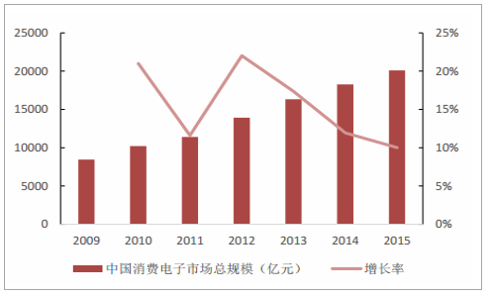

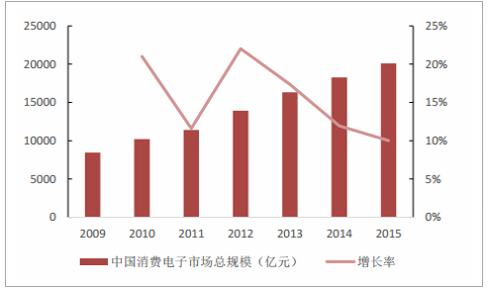

金融危機后,消費電子行業了復蘇階段,中國市場在全球消費電子行業的復蘇中起到了至關重要的作用,市場份額不斷提升,并在2013年超越美國成為全球最大的消費電子市場。消費電子產業向中國的轉移極大促進了我國消費電子產業的發展,使我國成為全球消費電子產品產量最大,消費成長空間最大,出口額最大,產品種類最多,產業鏈最齊全的市場。全球消費電子市場規模從2012年開始進入了一個平穩發展的階段,總體市場規模在2015年有小幅下降,2016年全球市場規模為9500億美元,同比下降0.5%。 下降主要是因為匯率和產品價格下降等因素,實際上消費電子產品的銷量是緩慢上升的。 與全消費電子市場飽和的狀態不同的是,中國消費電子市場規模呈現出穩步上升的態勢,市場規模由2009年的8442億元增長至2015年的20100億元,年復合增長率為15.5%。

全球消費電子市場規模

數據來源:公開資料整理

中國消費電子市場規模及增速

數據來源:公開資料整理

20世紀末,隨著移動手機的興起,天線開始大規模商用。 由于國外企業進入較早,目前技術研發實力依然較強,如Laird、 Pulse、 Amphenol、 Molex、 Altronics和Skycross等都是全球主要的移動終端天線供應商。 如今,歐美發達國家擁有通信天線行業的先進技術,除從事研發和部分高端通信天線生產外,大部分制造能力已向發展中國家轉移。國內天線廠商在國際終端廠商制造、 設計環節紛紛向中國轉移的過程中,借助本地化的資源配合和快速的反應能力,正逐步將自己的領地由單純的國內手機廠商擴張至國際巨頭,全球市場份額不斷提升。國內終端廠商的崛起直接為國內天線供應商提供了彎道超車的機遇,其中信維通信為國內天線廠商的龍頭,產能、 工藝技術和研發能力都處于國際領先水平。

市場規模

數據來源:公開資料整理

天線企業簡介

企業名稱 | 國家 | 主要產品 |

萊爾德 | 美國 | 電磁屏蔽材料,無線天線產品 |

普爾思 | 美國 | 單頻和雙頻無線接入點天線WAN與IEEE.802.11a/b/g/n,Bluetooth®, ZigBee™和其他使用ISM頻段的設備兼容的設備;移動設備天線-蜂窩和非蜂窩,藍牙®, Wifi, NFC和互補天線,包括Flex Circuit 和LDS(內部和外部)和用于移動手機的集成模塊;用于窄帶通信的陶瓷芯片天線。 |

安費諾 | 美國 | 便攜式與固定式無線裝置的各類天線產品 |

莫仕 | 美國 | 電子、電氣和光纖互連解決方案、開關和應用工具等 |

Skycross | 美國 | 移動設備高性能天線產品,汽車和道路定位為射頻裝置的嵌入式天線、機頂盒和UWB裝置 |

信維通信 | 中國 | 移動通信設備終端各類型天線,包括手機天線/GPS/WIFI/手機電視/無線網卡/AP 天線等 |

碩貝德 | 中國 | 5G移動終端天線技術研究 |

數據來源:公開資料整理

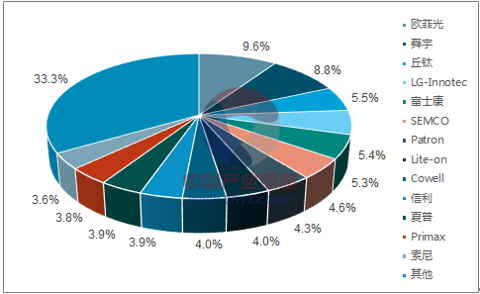

由于用戶對手機拍攝功能的需求越來越高,自2016年開始,多家手機廠商開始在其高端旗艦機型上采用雙攝像頭設計,2016年雙攝滲透率約為5%,預計2017年將達到15%,2018年達到30%以上,雙攝的普及使得攝像頭模組單價提升。 消費電子雙攝模組單價可達到單攝模組單價的3倍多。2016年全球手機鏡頭市場規模達到了33.24億美元,同比增長8%,近5年年復合增長率為11.3%,預計到2020年,全球手機鏡頭銷售額將達39.27億美元,CAGR或達4.26%。鏡頭模組方面,2016年下半年市場份額的前三均是來自國內的廠商,其中歐菲光和舜宇科技已拉開和其他廠商的差距,并有進一步擴大的趨勢。

全球手機鏡頭市場規模及預測

數據來源:公開資料整理

2016年下半年鏡頭模組市場份額

數據來源:公開資料整理

手機在20世紀末歐美發達國家的興起,帶動了當地機殼制造企業的發展,取得了先發優勢。 我國這一行業起步較晚,且缺乏專業技術人才與設備,導致我國機殼產業早期發展較慢。隨著我國手機市場的逐年快速增長,終端廠商的生產基地紛紛向我國轉移,帶動了我國產業鏈上游企業的快速發展。 與此同時,國內終端廠商的崛起也為國內機殼供應商提供了彎道超車的機會。我國手機機殼供應商在近年來持續投入大量人力物力進行技術攻關,通過不懈的努力,以藍思科技、 三環集團為首的我國手機機殼供應商已經在陶瓷機殼、 玻璃后蓋等產品的生產工藝與技術水平上達到了世界領先水平。

手機玻璃背板市場規模及預測

數據來源:公開資料整理

手機陶瓷背板市場規模及預測

數據來源:公開資料整理

在HOV等國內領先品牌的帶領下,我國消費電子市場近年來保持穩定增長,并且全球前五大廠商的合計市占率將穩步提升。我們預計未來這一趨勢將會得以延續,從而使得產業集中度逐步提升。消費電子終端廠商對其上游供應商和相關元器件有著嚴苛的選拔標準,通過多年的發展,終端廠商已與其供應商形成了良好的合作關系,其供應鏈外的上游供應商難以進入。因此,預計未來消費電子上游供應鏈相關行業的產業集中度亦將會隨著終端產業集中度的提升而提升。隨著全球消費電子市場規模增速放緩,市場對于差異化的高端產品的需求逐步提升。 HOV在2017年分別發布了mate10、 R11、 X20等旗艦產品滿足市場需求,展開與蘋果和三星的競爭,爭奪全球市場份額。我們預計未來HOV等國內品牌的競爭力將不斷提升,產量穩步提高,利好國內上游供應商。

三星、蘋果、 HOV合計市占率

數據來源:公開資料整理

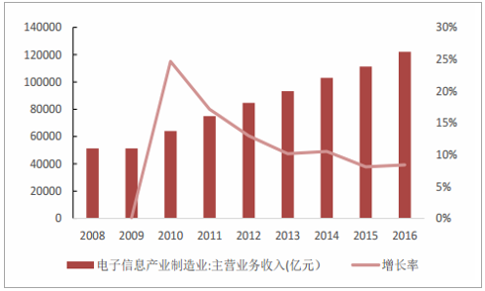

隨著居民收入和消費能力的顯著提升,人們對智能手機、 平板電腦、 可穿戴設備等移動終端需求不斷擴大,國內消費電子市場將呈現良好的發展趨勢。 2015 年,我國消費電子市場整體規模達到 20,100 億元,已成為全球最大的消費電子市場。隨著消費市場成熟和生產能力的提高,國際消費電子生產基地大規模向中國轉移,特別是高端消費電子產品。 我國已成為世界消費電子產業的制造中心,全球50%以上的消費電子產品由中國制造。 2016年,中國規模以上電子信息制造業收入達12.2萬億元人民幣,同比增速為8.4%。

我國消費電子市場規模

數據來源:公開資料整理

中國消費電子制造業收入

數據來源:公開資料整理

巨大的市場消費空間和下游終端制造產業的興起,為上游面板、 芯片和電子元器件帶來大量的需求,為我國面板產業、 半導體產業、 消費電子產業不斷做大做強提供了崛起的動力。2012年年底,我國計算機、 彩電、 手機的產量占全球份額均在50%以上,而到2016年年底,上述三大類消費電子產品在中國的產量占比達到70%以上。 中國已經培養了一大批制造能力極強的電子生產企業,并形成華為、 中興、 聯想、 創維、 海信、 TCL、 長虹、OPPO、 金立等一批國內知名的電子產品品牌,中國發展消費電子已經有了很好的產業基礎。

2016我國3C電子產品出貨量

數據來源:公開資料整理

我國知名消費電子企業

數據來源:公開資料整理

在消費電子產品的上游零部件方面,中國對國外的依存度很高,其最主要原因就是國內企業的研發能力較弱,產品設計能力不強,核心技術受制于人是制約我國消費電子產品發展的主要瓶頸。電子信息制造業是消費電子行業的母行業,是國民經濟的戰略性、 基礎性、 先導性產業,是加快工業轉型升級及國民經濟和社會信息化建設的技術支撐與物質基礎。 為了推動電子信息制造業的發展,國家制定了多項政策措施以及規劃,給予了政策上的大力支持。

國家在電子信息制造業的政策支持

時間 | 頒發部門 | 相關政策 | 主要內容 |

2016.9 | 國家發改委、工業和信息化部 | 《智能硬件產業創新發展專項行動(2016-2018年)》 | 到2018年,我國只能硬件全球市場占有率超過30%,產業規模超過5000億元,重點任務是提升高端智能硬件產品有效供給、加強智能硬件核心關鍵技術創新、推動重點領域智能化提升。 |

2016.2 | 科技部、財政部、國家稅務總局 | 《高新技術企業認定管理辦法》 | 通過審核的企業享受15%的優惠所得稅率等優惠 |

2015.5 | 國務院 | 《國務院關于印發<中國制造2025>的通知》 | 針對基礎零部件、電子元器件等重點行業,實施工業產品質量行動計劃,產品的性能穩定性、質量可靠性、環境適應性、使用壽命等指標達到國際同類產品先進水平。 |

2013.9 | 工業和信息化部 | 《信息化發展規劃》 | 圍繞促進工業轉型升級的要求,全方位、多層次推動信息技術在工業領域的覆蓋滲透、應用集成和融合創新。加快勝場裝備數字化和生產過程智能化,全面普及企業資源計劃、供應鏈、客戶關系等管理信息系統,加快推動經營管理現代化進程。 |

2012.2 | 工業和信息化部 | 《電子信息制造業“十二五”發展規劃》 | 主要內容包括提升產業核心競爭力、發展戰略性新興領域、構建產業合理分工體系、優化產業空間布局、統籌利用國內外市場資源、推進產業綠色可持續發展、加強信息技術推 廣應用、推進公共服務體系建設等八個方面 |

數據來源:公開資料整理

面板產業是消費電子行業的一個細分行業,中國面板產業起步較晚,并且早期我國面板產業的研發能力較低,市場由日本主導,21世紀初,韓國和臺灣兩地的面板行業崛起,超越了日本成為了行業領跑者。自“十二五” 以來,國家高度重視面板產業的發展,在一系列的國家產業政策支持下,我國面板產業奮起直追,在短短幾年內就實現了彎道超車,超越臺灣和韓國,成為全球第一大市場。

國家對面板行業的政策支持

時間 | 頒發部門 | 相關政策 | 主要內容 |

2017.1 | 工業和信息化部 | 《產業關鍵共性技術發展指南(2017年) 》 | 將OLED噴墨打印技術與封裝技術、量子點背光源(QD-BLU)的量子點顯示技術、量子點顯示的QLED噴墨打印技術列為優先發展的產業關鍵共性技術。 |

2014.1 | 國家發改委、工信部 | 《2014~2016年新型顯示產業創新發展行動計劃》 | 加強規劃布局,引導集聚發展;實施技術創新,加快前瞻布局;完善產業配套,提升供給水平;創新監管方式,完善產業環境;加強國際合作,實現融合發展。 |

2012.9 | 科技部 | 《新型顯示科技發展“十二五”專項規劃》 | 著力突破液晶顯示和等離子體顯示的產業瓶頸和商業模式,提高當前主流顯示產業的國際競爭力。 培育一批液晶顯示和等離子體顯示龍頭企業和產業集群。到2015 年,實現顯示產業鏈新增產值超過5000 億元。 |

2012.7 | 國務院 | 《十二五"國家戰略性新興產業發展規劃》 | 積極有序發展大尺寸薄膜晶體管液晶顯示(TFT-LCD)、等離子顯示(PDP)面板產業,完善產業鏈。加快推進有機發光二極管(OLED)、三維立體(3D)、激光顯示等新一代顯示技術研發和產業化。攻克發光二極管(LED)、 OLED產業共性關鍵技術和關鍵裝備、材料,提高LED、OLED照明的經濟性。新材料產業中,大力發展平板顯示玻璃。 |

數據來源:公開資料整理

LED產業起源于上世紀中葉,由美國、 日本等發達國家率先進入,我國LED行業從上世紀70年代開始起步,但受制于國內經濟環境和技術人才匱乏,發展較為緩慢,市場由美、 日、 德等發達國家主導。21世紀以來,在國家一系列的產業政策支持下,我國LED產業飛速發展,在市場規模不斷擴大的同時,在多項關鍵技術上也取得了突破,成為了行業的領跑者,現我國已成為全球最重要的LED產業基地之一。

國家對LED產業的政策支持

時間 | 頒發部門 | 相關政策 | 主要內容 |

2017.7 | 國家發改委等 | 《半導體照明產業“十三五”發展規劃》 | 到2020年,我國半導體照明關鍵技術要實現不斷突破,形成萬億的整體產值,培育一家以上銷售額突破100億元的LED照明企業、一至兩個國際知名品牌。研究具有新概念、新結構、新功能的半導體照明材料與器件,開發面向智慧照明、健康醫療和農業等應用領域的半導體照明產品和集成系統并進行創新示范。 |

2016.12 | 國家發改委、科技部、工業和信息化部、環境保護部 | 《“十三五”節能環保產業發展規劃》 | 推動半導體照明節能產業發展水平提升,加快大尺寸外延芯片制備、集成封裝等關鍵技術研發,加快硅襯底LED技術產業化,推進高純金屬有機化合物(MO源)、生產型金屬有機源化學氣相沉積設備(MOCVD)等關鍵材料和設備產業化,支持LED智能系統技術發展。 |

2016.1 | 國家發改委 | “中國逐步淘汰白熾燈路線圖” | 自2016年10月1日起,禁止進口和銷售15瓦及以上普通照明白熾燈,或視中期評估結果進行調整。 |

2012.7 | 科技部 | 《半導體照明科技發展“十二五”專項規劃》 | 開發高光色品質、多功能創新型半導體照明產品及系統,實現規模化生產;開發出具有性價比優勢的半導體照明產品,替代低效照明產品 |

數據來源:公開資料整理

半導體產業起源于上世紀中葉的美國,自1940s以來,先后誕生了德州儀器、 英特爾等行業領跑者。 我國由于起步較晚,而且更重要的是專業人才的匱乏,使得我國的半導體產業發展緩慢,國內手機、 電腦等制造商依然高度依靠進口。我國自21世紀以來開始對半導體產業進行大量的投入,更是在2014年成立了國家集成電路產業投資基金對半導體產業進行投資。

國家對半導體產業的政策支持

時間 | 頒發部門 | 相關政策 | 主要內容 |

2016.11 | 國務院 | 《“十三五”國家戰略性新興產業發展規劃》 | 啟動集成電路重大生產力布局規劃工程,實施一批帶動作用強的項目,推動產業能力實現快速躍升。加快現金制造工藝、存儲器、特色工藝等生產線建設,提升安全可靠CPU、數模/模數轉換芯片、數字信號處理芯片等關鍵產品設計開發能力和應用水平,推動封裝測試、關鍵裝備和材料等產業快速發展。 |

2015.3 | 財政部、國家稅務總局 | 《關于進一步鼓勵集成電路產業發展企業所得稅政策的通知》 | 對符合條件的集成電路專用設備企業,在2017年前實現獲利的,自獲利年度起,第一年至第二年免征企業所得稅,第三年至第五年按照25%的法定稅率減半征收企業所得稅。 |

2014.1 | 工信部 | 宣布成立“國家集成電路產業投資基金” | 由中國移動等企業發起成立,基金重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料等產業,實施市場化運作、專業化管理。 |

2014.6 | 國務院 | 《國家集成電路產業發展推進綱要》 | 著重發展集成電路設計、制造、封裝測試頁業,突破集成電路關鍵裝備和材料。到2020年,集成電路產業與國際先進水平的差距逐步縮小,全行業銷售收入年均增速超過20%,企業可持續發展能力大幅增強。 |

數據來源:公開資料整理

消費升級倒逼技術升級,給中國消費電子產業帶來了極大的機遇。 經過前幾代電子產品時代的打磨,中國已經成為名副其實的消費電子制造大國。 技術的升級將帶動我國從制造大國向制造強國甚至創造強國轉變。2015年開始,我國智能手機市場的競爭已經從以往單純追求出貨量、 性價比的產品競爭,轉向較為高端的精品化、 差異化競爭,產品性能和溢價不斷提升。 在中高端智能手機市場需求爆發的情況下,我國中高端手機占比不斷提升,與蘋果、 三星等精品手機的性能差距不斷縮小。精品化路線對手機的輕薄、 美觀、 硬件性能要求越來越高,繼而傳導到手機廠商對消費電子元器件供應商要求日益嚴格,硬件要求的嚴格帶來供應鏈廠商工藝的提升,產品溢價也隨之提高。我國智能手機供應鏈廠商由此不斷縮小與海外廠商的差距,直到崛起成為領先者。

智能手機不同產品參數

型號指標 | iPhone 4 | iPhone 8plus | iPhone X |

屏幕尺寸 | 3.5英寸 | 5.5英寸 | 5.8英寸 |

屏幕分辨率 | 960X640 | 1920X1080 | 2436X1125 |

核心數 | 1 | 6 | 6 |

CPU頻率 | 1.0GHz | 2.5GHz | 2.5GHz |

內存容量 | 512MB | 3GB | 3GB |

攝像頭像素 | 前: 30萬 后: 500萬 | 前: 700萬 后: 1200+1200萬 | 前: 700萬 后: 1200+1200萬 |

數據來源:公開資料整理

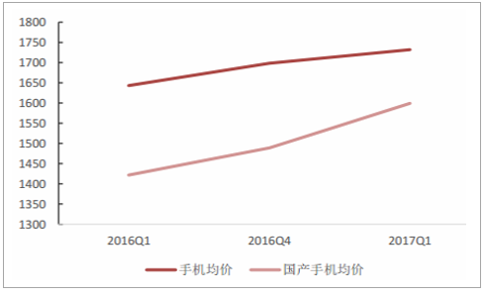

手機價格趨勢

數據來源:公開資料整理

在面板方面,消費者對以智能手機為首的消費電子產品的需求呈現出明顯的大屏化和高清化。以iPhone為例,蘋果公司在2010年推出的iPhone 4屏幕尺寸為3.5英寸,分辨率為960X640,這兩個參數在2014年發布的iPhone 6上升級為4.7英寸和1334X750,在2017年9月發布的最新旗艦機iPhone X上更是提升到5.8英寸和2436X1125的超高分辨率。未來,消費者對手機的需求升級將不僅僅體現在屏幕大小和分辨率上,還將體現在更高的屏幕占比上。

手機和電視面板平均尺寸變大

產品 | iPhone 4(2010) | iPhone 6(2014) | iPhone X(2017) |

屏幕尺寸 | 3.5英寸 | 4.7英寸 | 5.8英寸 |

產品 | 長虹32M1 | 長虹55Q3T | 長虹95Q2R |

屏幕尺寸 | 32英寸 | 55英寸 | 95英寸 |

數據來源:公開資料整理

畫質(像素不斷提升)

產品 | iPhone 4(2010) | iPhone 6(2014) | iPhone X(2017) |

分辨率 | 960X640 | 1334X750 | 2436X1125 |

產品 | 長虹32M1 | 長虹55Q3T | 長虹95Q2R |

分辨率 | 1366X768 | 4K(3840X2160) | 8K(7680X4320) |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國消費電子市場全景評估及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國消費電子行業市場全景調研及發展潛力研判報告

《2026-2032年中國消費電子行業市場全景調研及發展潛力研判報告》共十章,包含中國消費電子主體企業運行關鍵性財務指標分析,2026-2032年中國消費電子業投資戰略研究,2026-2032年中國消費電子業前景展望與趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國消費電子行業產業鏈圖譜、產業現狀及未來前景預測:高端智能電子產品需求強勁,國補政策持續助力市場復蘇[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)