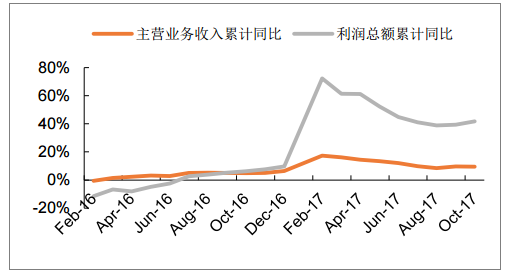

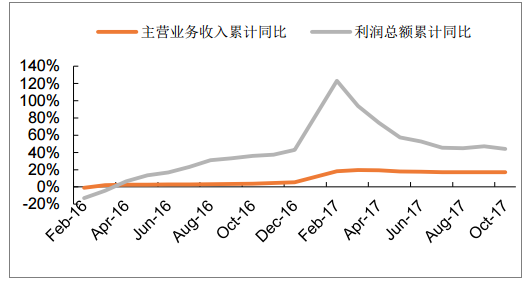

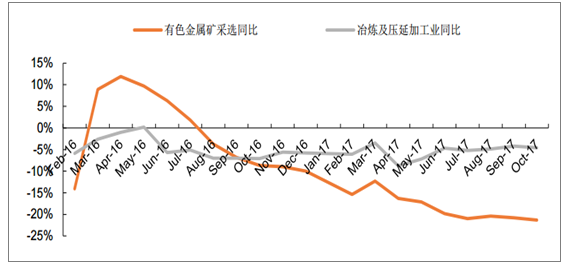

2017年1~10 月有色行業運行好轉,有色金屬礦采選主營業務收入和利潤總額同比增長 9.5%、 41.8%;有色金屬冶煉及壓延行業主營業務收入和利潤總額分別同比增長 17.1%和 44.1%,走出了 2012 年以來持續較為低迷的態勢。與此同時,受環保以及中國經濟進入“新常態”影響,有色企 業擴產謹慎,2017 年前 10 個月,有色金屬礦采選、有色金屬冶煉及壓延加工業固定資產投資完 成額分別下降了 21.3%和 4.6%,供給側改革對投資沖動的抑制效果較為顯著。

2017 年前 10 月中國有色金屬礦采選經營好轉

數據來源:公開資料整理

2017 年前 10 月中國有色金屬冶煉及壓延經營好轉

數據來源:公開資料整理

2017 年前 10 月,我國有色固定資產投資完成額同比下降

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國有色金屬行業深度調研與市場發展前景預測》

2017 年年初到 2017年12 月 8 日,基本金屬期貨價格普遍上漲,LME 除錫外,銅、 鋁、鉛、鋅價格上漲的幅度均接近 20%,鎳價格漲幅接近 10%;SHFE 價格走勢和 LME 基本吻合, 但漲幅低于 LME,其中,僅錫的價格下跌 6.82%,銅、鋁、鋅價格上漲幅度在 10%以上,鉛的價格 上漲幅度較小,為 5.26%。小金屬價格表現亮眼,碳酸鋰和鈷價格分別上漲 29%和 92%。

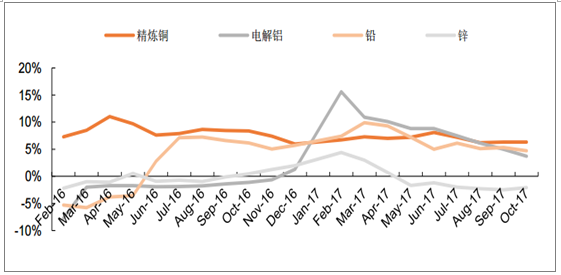

庫存國內外出現分化,2017 年年初到 2017年12 月 8 日,LME 除鎳外,銅、鋁、鉛、鋅、錫的 庫存均出現了較大幅度下降;SHFE 銅、鋅和鎳的庫存下降較大,但鋁和錫的庫存上漲較快,鉛的 庫存也有所上升,可以看出,SHFE 價格上漲低于 LME 部分原因受庫存因素影響。受供給側改革和環保趨嚴影響,2017 年前 10 個月,中國基本金屬產量增長有限,其中精煉銅產 量增速居前,為 6.3%,而鋁、鉛增長在 3~4%之間,鋅下降 2.1%。

2017 年基本金屬價格普遍上漲

品種 | LME | SHFE | ||

價格變動 | 庫存變動 | 價格變動 | 庫存變動 | |

銅 | 19.99% | -37.42% | 11.90% | -29.03% |

鋁 | 19.56% | -50.30% | 12.19% | 2176.3% |

鉛 | 22.28% | -25.45% | 5.26% | 15.87% |

鋅 | 21.24% | -52.99% | 15.95% | -83.11% |

錫 | -7.36% | -38.00% | -6.82% | 705.96% |

鎳 | 9.88% | 1.31% | 2.63% | -63.45% |

數據來源:公開資料整理

2017 年代表性小金屬價格上漲

品種 | 價格變動 | 品種 | 價格變動 |

碳酸鋰 | 29.41% | 氧化鑭 | 3.70% |

1#鈷 | 91.74% | 氧化鈰 | 12.00% |

鎢精礦 | 51.39% | 氧化鐠 | 27.69% |

1#鉬 | 12.82% | 氧化釹 | 21.62% |

數據來源:公開資料整理

2017 年前十月,中國基本金屬產量增長有限

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告

《2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告》共十四章,包含2026-2032年常用有色金屬行業投資機會與風險,常用有色金屬行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢