2017 年全球預計光纖使用量為 4.65 億芯公里,同比增長 9.4%,我國 2017 年預計光纖使用量為 2.7 億芯公里,同比增長 12.5%。 2006 年至今全球光纖市場規模保持 15%的復合增長,我國保持在 25%左右。我國光纖需求占全球 占比由 06 年的 20%左右提升到 2017 年的 58%。

2008-2017 年我國光纖需求量及增幅

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國光纖行業市場調查現狀與投資研究建議分析報告》

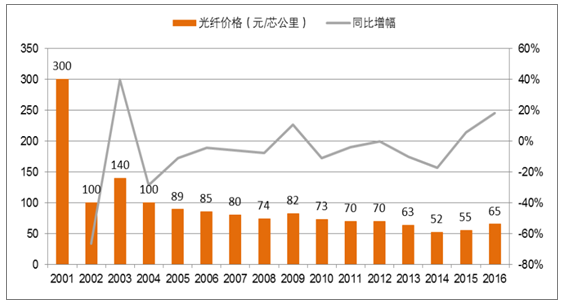

2002 年我國光纖產能達到 2800萬芯公里,而需求量由 1400萬芯公里快速下降到 900萬芯公里, 導致當年光纖價格出現大幅下滑,跌幅達 60%以上。2003-2008 年光纖需求量攀升,但是產能仌顯 著高于需求,光纖價格一路走低。直到 2009年3G 建設啟動,光纖需求量猛增使得光纖產能嚴重不 足才導致價格上升,其后由于持續擴產產能大于需求量,價格又出現下滑。2015 年以來,由于下游 固網寬帶等需求快速增長,加之商務部決定對原產于日本和美國的進口光纖預制棒進行反傾銷調查, 對進口光纖預制棒征收反傾銷稅,導致我國上游光纖預制棒產能不足,推動光纖價格走出底部。

2001-2016 年我國光纖價格走勢

數據來源:公開資料整理

國內光纖預制棒產能預計 2017 年底達到 8900 噸,2018 年底達到 10500 噸,預計對應產量 2017 年為 7200 噸,2018 年底為 8600 噸,預計 2018 年國內光纖需求 3.1-3.3 億芯公里,對應光棒需求 為 9400 噸,測算 2018 年底國內光棒需求缺口為 800 噸,缺口率為 8%。

國內光棒產能與需求預計

國內光棒產能 | 2017年底(E) | 2018年底(E) |

長飛光纖光纜 | 2800 | 3000 |

亨通光電 | 1800 | 2400 |

中天科技 | 1500 | 1800 |

富通 | 1200 | 1200 |

烽火通信 | 800 | 1000 |

法爾勝 | 100 | 100 |

通鼎云聯 | 300 | 600 |

中利集團 | 400 | 400 |

全國總產量 | 7200 | 8600 |

全國總需求 | 8200 | 9400 |

需求缺口 | 1000 | 800 |

缺口率 | 12% | 8% |

數據來源:公開資料整理

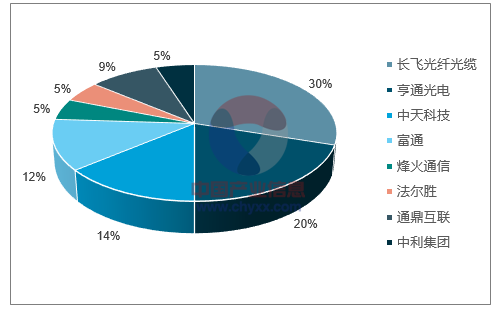

國內光纖光纜廠商從多年前 200 多家減少至不足 30 家,具備“棒纖纜”全產業鏈能力的公司競爭 力不斷增強,行業集中度趨勢明顯。光棒市場份額方面,長飛、亨通、中天、富通和烽火前五家廠 商的市場份額總和已達 93%。

國內光棒市場份額

數據來源:公開資料整理

國內光纖市場份額

數據來源:公開資料整理

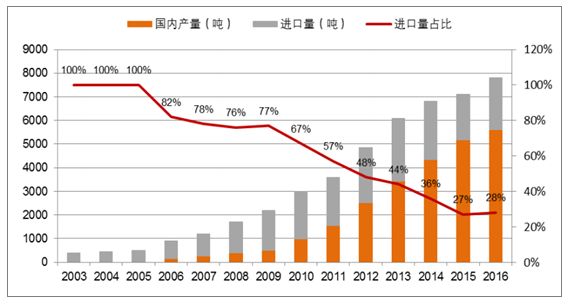

光纖預制棒曾一直依賴國外進口,日本是我國最主要的光纖預制棒進口對象。自 2005 年以來,我國 光纖預制棒進口量占比逐年降低,至 2016 年光纖預制棒的供應已經基本上能實現自產,2016 年國 內光棒總需求 7800 噸左右,自產光棒約 5600 噸,國內產量占比已經超過 70%。

2003-2016 年國內光棒產量與進口量對比

數據來源:公開資料整理

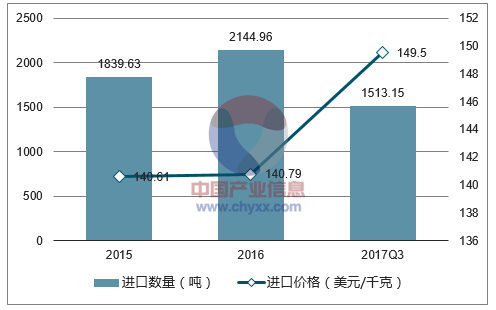

長期以來我國光纖預制棒進口對象主要為日本、美國和德國,從日本進口量較大。2017年1 月-9 月光纖預制棒進口量為 1513 噸,進口金額為 2.26 億美元,從日本進口量為 888 噸,進口金額為 1.35 億美元,占比超過 50%。

2015-2017Q3 國內光棒進口數量及價格

數據來源:公開資料整理

2017 年我國物聯網連接數將達到 14.4 億個,到 2020 年將達到 35 億個,其中基于蜂窩網連接數將達到 8.75 億個。與之相對應,無線模組規模也有望快速加大,預計 2017 年達 177 億元,2020 年達 296 億元,其中基于蜂窩技術的規模最大,達 179 億元。

我國物聯網連接數預測

數據來源:公開資料整理

不同制式模塊市場規模預測

數據來源:公開資料整理

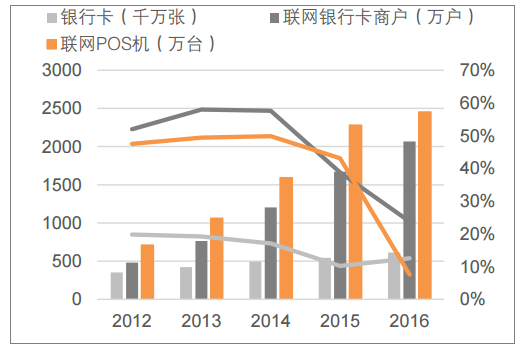

截止2016年底我國累計發行61.25億張銀行卡,同比增長12.55%, 聯網銀行卡商戶 2067.2萬家,同比增長 23.78%,聯網 POS 機 2453萬臺,同比增長 7.60%。2012 年以來,我國銀行卡數量、聯網銀行卡商戶數量和聯網 POS 機數量均保持增長,2014 年開始,受 第三方云聯網支付市場關起擾動,聯網銀行卡商戶和聯網 POS 機數量增速大幅下滑,凈增量走低。 但總體來看,我國電子支付終端的滲透率仌然較低,支付市場特別是三四線城市及村鎮地區的市場 還有大量空間等待挖掘。隨著第三方網絡支付的關起,支持網絡支付智慧型 POS 機需求將快速增長, 傳統銀行卡聯網 POS 智能化升級已成必然趨勢。

我國聯網移動支付發展情況

數據來源:公開資料整理

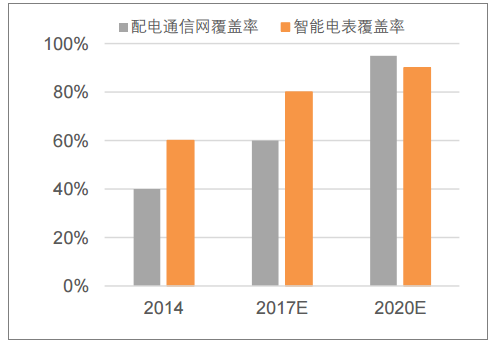

根據《國家電網智能化規劃總報告》規劃,我國 2020 年前后要建成統一的堅強智能電網。截止 2016 年底,我國已經完成智能電網基礎電力、電源和電網設施的全面建設,累計實現用戶采集 4.1 億戶。 根據《配電網建設改造行動計劃(2015-2020 年)》、《國家電網智能化規劃總報告》及《兲于促進智 能電網發展的指導意見》等政策綱領,我國“十三五”期間繼續加大對智能電網的建設投資,對包 括智能電表、采集器、集中器、配變、專變和負控在內的各種終端設備進行升級改造,導入 4G 技 術及窄帶物聯網技術,引領智能電網向與云聯網、物聯網融合方向發展,預計 2020 年配電通信網覆 蓋率達到 95%,智能電表覆蓋率達到 90%。

配電通信網及智能電表覆蓋率

數據來源:公開資料整理

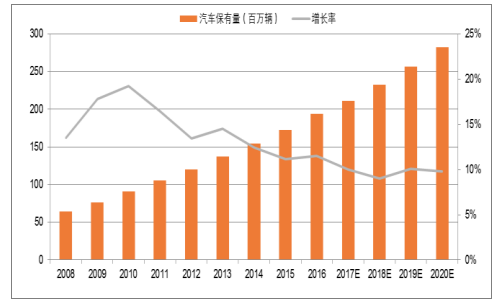

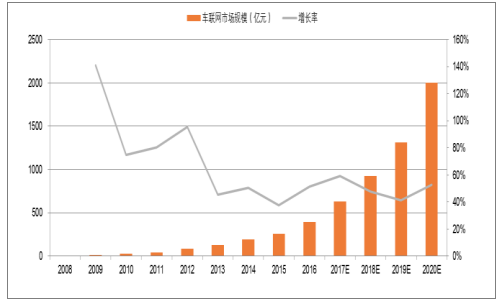

我國汽車保有量 2016 年達到 1.9 億輛,參照發達國家汽車保有量的增速水平,假設至 2020 年保有 量增速以近 10%的增速增長,預測 2020年我國汽車保有量將達到 2.83 億輛。分別以保守預計 19%、 樂觀預計 24%的智能網聯汽車滲透率來估算,2020 年保守預計網聯汽車的數量將達到 5652萬輛。

2008-2020 年我國汽車保有量及增速預測

數據來源:公開資料整理

2008-2020 年我國車聯網市場規模保守預測

數據來源:公開資料整理

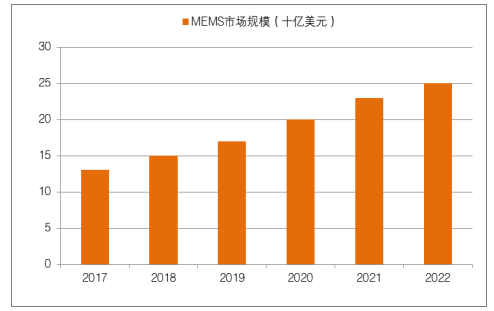

2017-2022 年全球 MEMS 市場的復合年增長率為 8.9%,將從約 130 億美元增長到 250 億美元。預計按照產品線劃分占主導地位的仌是慣性傳感器和微流量傳感器,占 比都為 24%左右,其次是壓力傳感器,占比為 13%,光學傳感器和噴墨頭,占比都在 10%左右。但 射頻 RF MEMS 市場增速較快,預計 2017年-2022 年全球射頻 MEMS 市場規模年復合增長率為 35%。

2017-2022 年全球 MEMS 市場規模預測

數據來源:公開資料整理

2016 年全球 MEMS 市場按產品類型劃分

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光纖行業市場現狀調查及發展前景分析報告

《2026-2032年中國光纖行業市場現狀調查及發展前景分析報告》共十二章,包含2021-2025年中國光纖行業產業鏈分析,2026-2032年中國光纖產業發展趨勢預測分析,2026-2032年中國光纖產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光纖行業政策、產業鏈、市場現狀、競爭格局及趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)