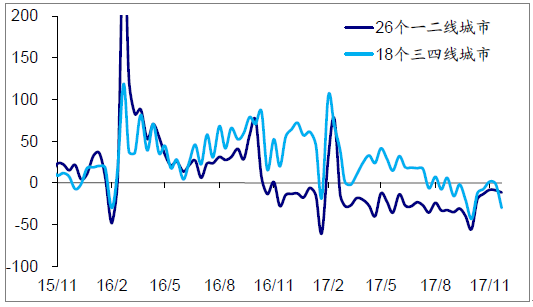

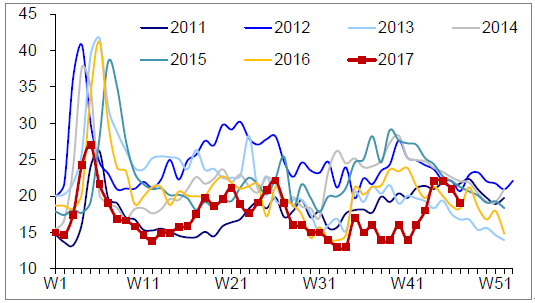

一、中國44城地產(chǎn)銷量及百城土地成交面積情況分析

受去年930樓市調(diào)控導(dǎo)致的低基數(shù)效應(yīng)影響,11月44城地產(chǎn)銷量增速有所回升,但降幅仍大,且增速逐旬下滑,指向地產(chǎn)需求仍然低迷。而一二線地產(chǎn)庫存去化速度也略有放緩。前期地產(chǎn)銷售不振令房企拿地謹(jǐn)慎,11月前4周百城土地購置面積增速、百城土地溢價率均較10月明顯下滑。

11月下旬前8天44城地產(chǎn)日均銷量同比-15.3%,11月前28天44城地產(chǎn)銷量同比降幅收窄至-10%。

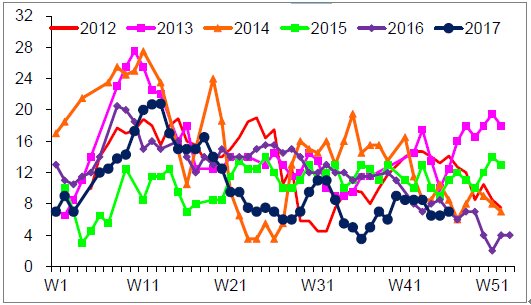

44城商品房銷量同比增速(%)

資料來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2017-2023年中國共享經(jīng)濟市場深度評估及投資前景評估報告》

2017年11月最后一周百城土地成交面積下滑,同比增速回落

百城住宅用地成交面積同比增速(%)

資料來源:公開資料整理

二、中國汽車制造收入及乘用車批零銷售情況分析

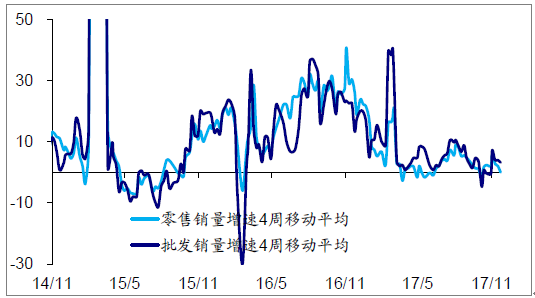

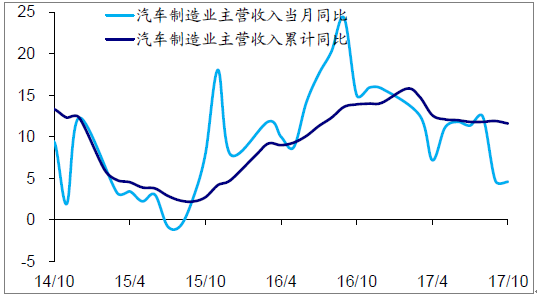

10月汽車制造業(yè)收入增速微降,考慮到去年同期基數(shù)明顯回落,實際需求明顯走弱,也印證10月汽車產(chǎn)銷量增速雙雙下滑、經(jīng)銷商庫存被動回補。11月以來,乘用車市場疲態(tài)盡顯,前四周批發(fā)增速3.7%,雖較10月略有回升,但逐周下滑、第四周轉(zhuǎn)負(fù),零售增速歸零,較10月明顯回落。

10月汽車制造業(yè)主營收入同比微降至4.6%。11月第四周乘聯(lián)會乘用車批發(fā)、零售同比分別為-5.6%、0.8%,前四周同比3.7%、0%。

乘聯(lián)會乘用車批發(fā)、零售周度銷量增速(%)

資料來源:公開資料整理

汽車制造業(yè)主營收入同比增速(%)

資料來源:公開資料整理

三、中國家電出口及三大白電內(nèi)銷漲跌情況分析

10月三大白電出口增速漲少跌多,其中空調(diào)、洗衣機均大幅下跌,冰箱出口增速回升主要緣于基數(shù)較低。而受前期地產(chǎn)需求走弱影響,限額以上家電零售增速也明顯下滑,行業(yè)內(nèi)外需均走弱。而從廠家數(shù)據(jù)看,10月三大白電內(nèi)銷分化,出口均弱。其中,空調(diào)、冰箱內(nèi)銷改善、出口走弱, 洗衣機則是內(nèi)銷、出口均轉(zhuǎn)弱。10月產(chǎn)業(yè)在線冰箱庫銷比升至0.53,洗衣機庫銷比升至0.54 。

10月空調(diào)、洗衣機出口增速分別跌至0.6%、-4.6%,冰箱增速繼續(xù)回升至18%。

產(chǎn)業(yè)在線洗衣機廠家銷量同比增速(%)

資料來源:公開資料整理

10月產(chǎn)業(yè)在線冰箱廠家銷量同比升至6.9%,洗衣機廠家銷量增速跌至2.4%。

產(chǎn)業(yè)在線冰箱廠家銷量同比增速(%)

資料來源:公開資料整理

四、中國紡織服裝收入增速漲跌及整體需求情況分析

10月紡織、服裝服飾業(yè)收入增速較9月漲跌互現(xiàn),但均在零值以下,指向需求整體偏弱。雖然內(nèi)需短期改善令零售增速回升,但10月出口跌幅較大,需求外冷內(nèi)熱,拖累行業(yè)表現(xiàn)。2017年11月最后一周棉花價格略有回落,但內(nèi)需偏強仍使其維持高位。

10月紡織業(yè)主營收入同比增速轉(zhuǎn)負(fù)至-0.5%, 服裝服飾業(yè)收入降幅略收窄至-0.8%。

紡織、服裝服飾業(yè)主營收入同比增速(%)

資料來源:公開資料整理

10月紡織業(yè)庫存銷售比持平為0.46, 服裝服飾業(yè)庫銷比升至0.55,均處同期高位。

紡織業(yè)庫存銷售比

資料來源:公開資料整理

五、中國電影票房增速及電影市場需求情況分析

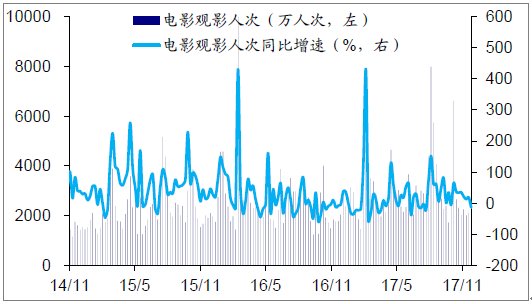

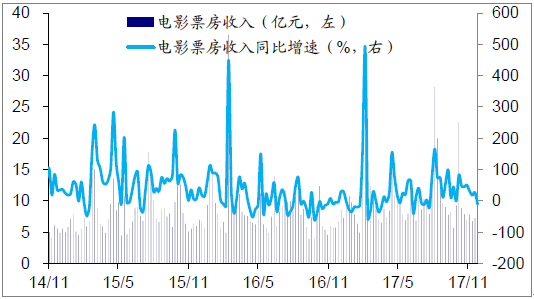

2017年11月最后一周全國電影票房、觀影人次均較前一周下滑,同比增速也都由正轉(zhuǎn)負(fù)。當(dāng)前仍處電影市場傳統(tǒng)淡季,需求整體仍偏弱,須待賀歲檔發(fā)力。2017年11月最后一周DC系列《正義聯(lián)盟》蟬聯(lián)票房冠軍,單周票房錄得2.1億元,皮克斯出品的《尋夢環(huán)游記》以1.2億元票房緊隨其后。

周度電影觀影人次及同比增速

資料來源:公開資料整理

2017年11月最后一周電影票房收入6億元,同比、環(huán)比分別跌至-10.8%、-17.4%。觀影人次1779萬人次,同比、環(huán)比分別跌至-13.4%、-16.3%。

周度電影票房收入及同比增速

資料來源:公開資料整理

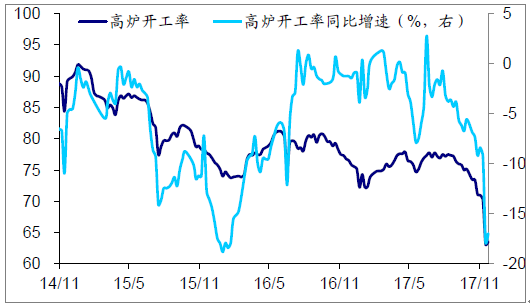

六、中國鋼價螺紋升、熱板降,高爐開工率仍處歷史低位

2017年11月最后一周鋼價螺紋再創(chuàng)新高,熱軋板卷小幅回落, 但仍處高位,噸鋼毛利也是螺紋升、熱板降。采暖季限產(chǎn)影響延續(xù),11月上旬粗鋼產(chǎn)量增速繼續(xù)下滑,而2017年11月最后一周高爐開工率雖較前一周略有回升,但仍處歷史低位附近。需求穩(wěn)健、供給受限格局未變,短期鋼價仍有上漲壓力。

螺紋鋼、熱軋板卷價格(元/噸)

資料來源:公開資料整理

11月上旬重點鋼企粗鋼產(chǎn)量同比4.6%。11月上旬重點鋼企庫存同比-7.3%,

2017年11月最后一周高爐開工率微升至64%,同比-17%。

全國高爐開工率及同比增速(%)

資料來源:公開資料整理

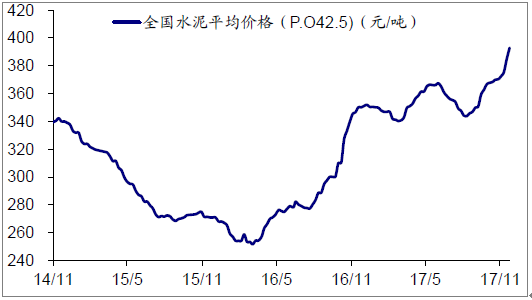

七、中國水泥均價漲幅擴大,庫容比再創(chuàng)歷史新低

2017年11月最后一周全國水泥均價環(huán)比漲勢依舊,庫容比再創(chuàng)歷史新低。11月下旬,國內(nèi)水泥和熟料供應(yīng)緊張趨勢加劇,停產(chǎn)區(qū)域因企業(yè)供應(yīng)量有限,所以主要保供前期客戶訂單為主,部分市場已出現(xiàn)有價無貨狀態(tài);而未停產(chǎn)地區(qū)大都處于供需兩旺態(tài)勢,后期價格預(yù)計將會繼續(xù)上行,河南、山東和江蘇北部成交價格突破500元/噸。

全國水泥平均價格(P.O42.5)(元/噸)

資料來源:公開資料整理

全國水泥企業(yè)庫容比(%)

資料來源:公開資料整理

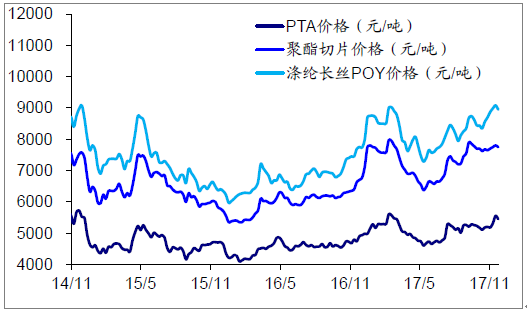

八、中國PTA產(chǎn)業(yè)鏈價格跌、負(fù)荷率降,滌綸POY補庫存

2017年11月最后一周PTA產(chǎn)業(yè)鏈產(chǎn)品價格全線回落,主要緣于上游油價調(diào)整,以及下游織造需求轉(zhuǎn)弱。雖然偏下游的江浙織機、聚酯工廠負(fù)荷率仍高于往年同期均值,但受下游需求轉(zhuǎn)弱影響,2017年11月最后一周PTA產(chǎn)業(yè)鏈負(fù)荷率漲少跌多。而需求轉(zhuǎn)弱也令滌綸POY庫存再度回補、庫存天數(shù)小幅回升。

化纖產(chǎn)業(yè)鏈產(chǎn)品價格(元/噸)

資料來源:公開資料整理

歷年各周滌綸POY庫存天數(shù)

資料來源:公開資料整理

九、中國機械各子行業(yè)收入增速普遍回升,主因基數(shù)偏低

10月機械各子行業(yè)主營收入同比增速普遍大幅上升,主因去年同期各子行業(yè)收入基數(shù)明顯偏低。10月基建投資同比增速小幅反彈,成為投資的中流砥柱,但財政支出增速下滑,融資來源受限意味基建投資高增難以持續(xù),機械行業(yè)收入面臨壓力。

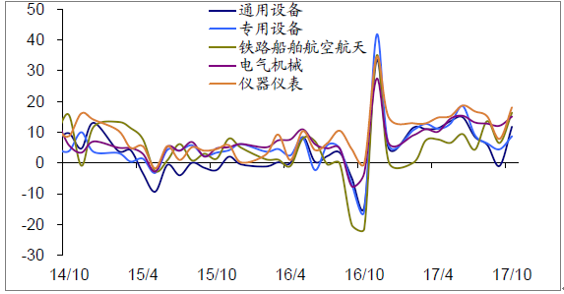

10月機械各子行業(yè)主營收入同比增速通用設(shè)備、專用設(shè)備、鐵路船舶、電氣機械、儀器儀表分別升至11.7%、8.6%、16.3%、15.1%和18.1%。

機械子行業(yè)主營業(yè)務(wù)收入同比增速(%)

資料來源:公開資料整理

十、中國電力發(fā)電耗煤增速大跌創(chuàng)新低,工業(yè)生產(chǎn)明顯受限

11月發(fā)電耗煤增速探底反彈。雖然下旬增速有所回升,但月度增速仍在零值附近,較10月大幅跳水,預(yù)示11月發(fā)電量增速低迷。采暖季限產(chǎn)來襲,工業(yè)生產(chǎn)明顯受限。

六大發(fā)電集團旬度發(fā)電耗煤同比增速(%)

資料來源:公開資料整理

11月下旬發(fā)電耗煤同比增速回升至6.6%,環(huán)比增速回落至7.3%,仍創(chuàng)歷年同期新高。11月發(fā)電耗煤同比增速1.9%,較10月大跌,創(chuàng)16年6月以來新低。

六大發(fā)電集團旬度發(fā)電耗煤環(huán)比增速(%)

資料來源:公開資料整理

十一、煤炭行業(yè):煤價、電廠庫存及鋼廠庫存情況分析

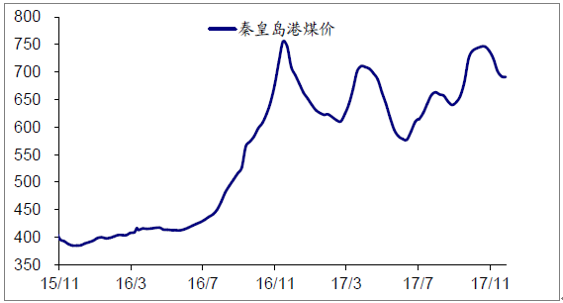

2017年11月最后一周煤炭價格平中有降,其中秦皇島港煤價格持續(xù)下行。11月發(fā)電耗煤增速前低后高,令動力煤價格下跌后短期持平,但電廠補庫意愿仍弱,電廠煤炭庫存繼續(xù)回落。雖然2017年11月最后一周螺紋價格繼續(xù)上漲,但因采暖季生產(chǎn)端受限,鋼廠煉焦煤庫存被動回補,而焦煤價格繼續(xù)持平

秦皇島港煤價格(元/噸)

資料來源:公開資料整理

歷年各周六大發(fā)電集團煤炭庫存可用天數(shù)(天)

資料來源:公開資料整理

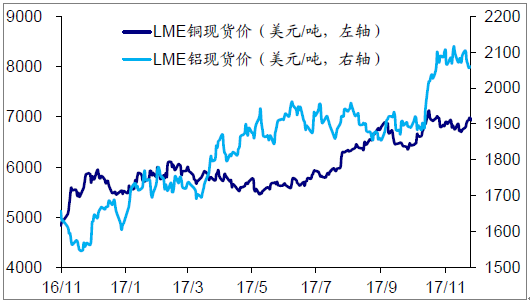

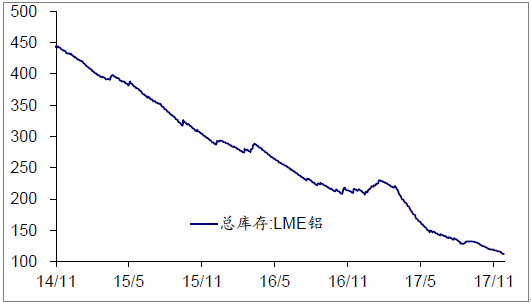

十二、有色金屬銅價及鋁價走勢分析

2017年11月最后一周基本金屬價格多數(shù)上漲。歐洲經(jīng)濟復(fù)蘇強勁,歐元區(qū)11月制造業(yè)PMI創(chuàng)新高,秘魯產(chǎn)出約占全球5%銅產(chǎn)量的銅礦工人罷工,均令銅價延續(xù)漲勢。鋁庫存內(nèi)外市場分化,國外LME鋁庫存持續(xù)下滑,國內(nèi)鋁錠庫存維持高位,魏橋集團限產(chǎn)不及預(yù)期持續(xù)發(fā)酵,鋁價有所回調(diào)。

ME銅和鋁現(xiàn)貨價格(美元/噸)

資料來源:公開資料整理

LME鋁庫存(萬噸)

資料來源:公開資料整理

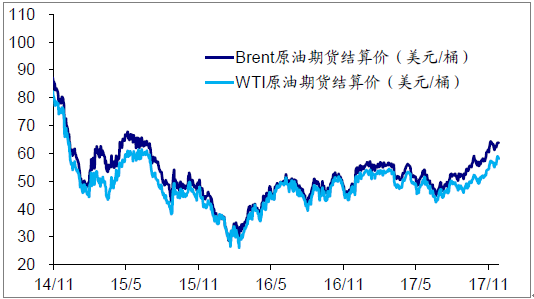

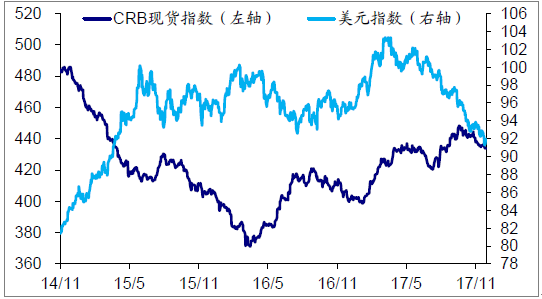

十三、中國原油價格、CRB指數(shù)及美元指數(shù)走勢分析

2017年11月最后一周原油價格調(diào)整后再度回升,連接加拿大油砂產(chǎn)區(qū)至美國的Keystone管道運能中斷刺激油價短期上漲,然而目前油價波動的主導(dǎo)因素仍是OPEC減產(chǎn)協(xié)議和美國頁巖氣產(chǎn)量增速的動態(tài)博弈。美聯(lián)儲11月會議紀(jì)要意外偏鴿,歐元區(qū)經(jīng)濟復(fù)蘇較強,美元指數(shù)繼續(xù)下跌。

布倫特和WTI原油期貨價格(美元/桶)

資料來源:公開資料整理

美元指數(shù)與CRB現(xiàn)貨價格指數(shù)

資料來源:公開資料整理

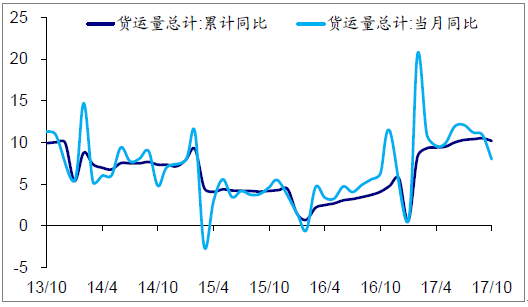

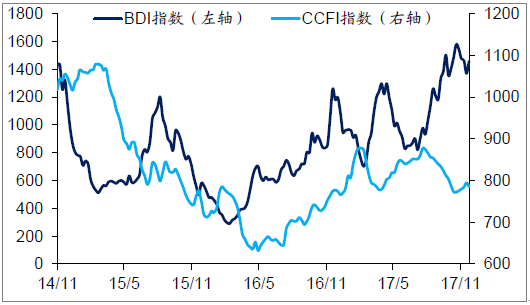

十四、貨運量增速、BDI及CCFI升落情況分析

10月全國貨運量增速再度下跌,其中鐵路貨運量增速腰斬至4.8%,印證工業(yè)生產(chǎn)降溫,經(jīng)濟再度走弱。2017年11月最后一周BDI指數(shù)回升,其中海岬型和巴拿馬型船舶平均租金均上漲,CCFI指數(shù)回落,散運表現(xiàn)強勁,集運相對較弱。

貨運量總計同比增速(%)

資料來源:公開資料整理

BDI與CCFI指數(shù)

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業(yè)相關(guān)政策匯總、產(chǎn)業(yè)鏈、種植規(guī)模、進出口貿(mào)易、競爭格局及未來發(fā)展趨勢分析:企業(yè)主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產(chǎn)品行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:中國市場需求遠超其他地區(qū)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業(yè)產(chǎn)業(yè)鏈、安裝量及重點企業(yè)分析::雙碳與節(jié)能標(biāo)準(zhǔn)雙輪驅(qū)動,BIPV產(chǎn)業(yè)加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業(yè)發(fā)展歷程、政策、市場規(guī)模、重點企業(yè)及未來趨勢:受益于5G與人工智能技術(shù)驅(qū)動,煤礦智能化市場規(guī)模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)