一、中國景區發展現狀分析

1、景區股現狀

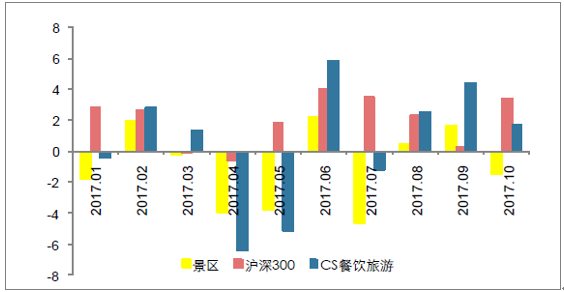

景區板塊1從年初至今(截至11 月30 日收盤)下調17.47%,相較免稅板塊上漲95.50%、首旅酒店上漲37.45%表現疲軟。主要由以下三方面的原因所致:(1)自然景區客流量低于預期;(2)景區估值和成長性相對不匹配;(3)市場風格偏好大白馬,景區股市值多在100 億以下。

景區股今年以來月度漲跌幅(%)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國旅游地產行業競爭現狀及投資前景分析報告》

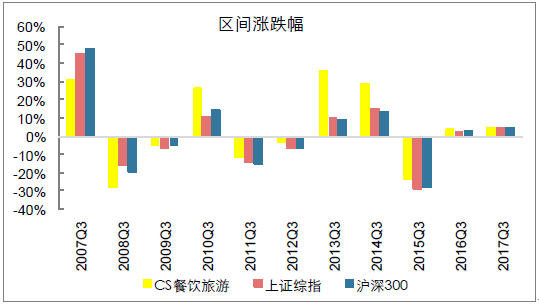

17Q3中信餐飲旅游板塊跑輸大盤,而09-16 連續八年跑贏大盤

資料來源:公開資料整理

2、自然景區客流情況分析

2016 年4-11 月、特別是單三季度受厄爾尼諾強降水影響,自然景區客流增速放緩或出現負增長,市場一致預期今年在天氣好轉前提下、景區客流能夠實現兩位數以上增速的反彈;而以黃山及峨眉山為代表的自然景區今年客流增速僅為個位數或有所下滑(受所在地旅游市場整治、交通變化影響),低于預期。

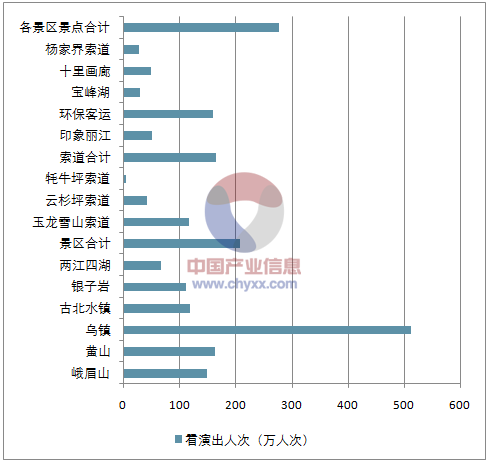

上市公司景區看演出人次

資料來源:公開資料整理

2017 上半年主要景區公司客流量情況

上市公司景區/客運/索道/演出 | 17H接待/乘坐索道/購票/觀 | 看演出人次(萬人次) | 17H同比增速(%) | 16H同比增速(%) |

峨眉山A | 峨眉山 | 149.45 | 5.8 | -4.55 |

黃山旅游 | 黃山 | 164.49 | —— | 8.83 |

中青旅 | 烏鎮 | 512.62 | 7.28 | 23.38 |

中青旅 | 古北水鎮 | 119.72 | 28.02 | 89.53 |

桂林旅游 | 銀子巖 | 111.34 | 74.08 | —— |

兩江四湖 | 67.6 | 40.89 | -1.05 | |

景區合計 | 208.15 | 50.3 | 0.18 | |

麗江旅游 | 玉龍雪山索道 | 117.15 | -3.49 | 29.2 |

云杉坪索道 | 43.23 | -22.71 | -14.87 | |

牦牛坪索道 | 5.56 | 68.48 | -28.18 | |

索道合計 | 165.93 | -8.13 | 9.97 | |

印象麗江 | 50.95 | -32.65 | -24.85 | |

張家界 | 環保客運 | 159.39 | 5.15 | 15.16 |

寶峰湖 | 31.04 | -14.02 | -8.91 | |

十里畫廊 | 49.24 | 5.53 | -1.58 | |

楊家界索道 | 29.06 | -43.04 | -35.43 | |

各景區景點合計 | 277.21 | -6.04 | -3.35 |

資料來源:公開資料整理

3、景區估值和成長性分析

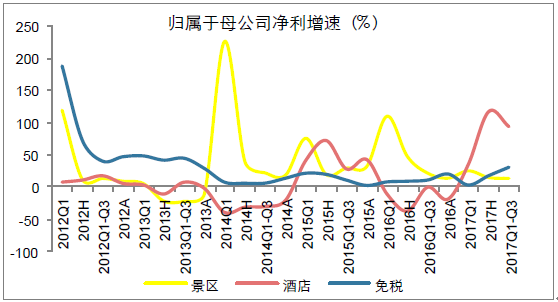

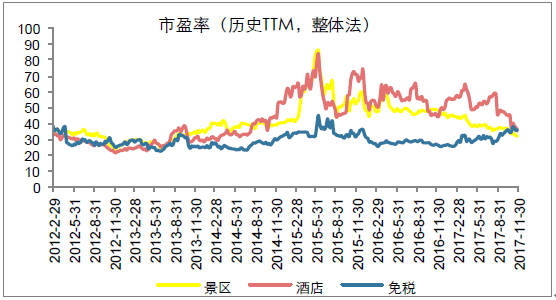

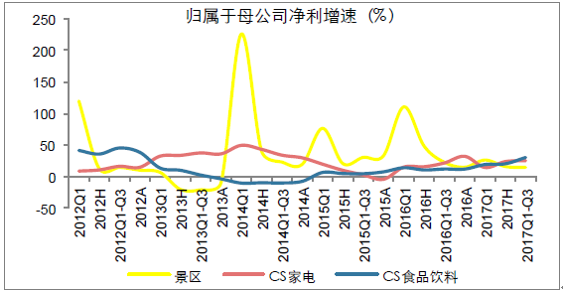

景區估值相對高、成長性稍顯不足,缺乏吸引力。(1)成長性稍顯不足:一方面受營改增影響,另一方面受客流量增速放緩影響,大多數自然景區今年前三季度收入端增速均為個位數;而利潤端受計提養老金、新開項目增加折舊攤銷等影響增速逐漸下移,前三季度景區板塊整體實現歸屬于母公司凈利同比增長14.13%,相較酒店板塊增速94.96%和免稅板塊增速30.62%有所遜色。(2)估值相對偏高:從歷史估值來看,景區板塊市盈率和酒店板塊接近、高于免稅板塊,今年以來均值和中位數接近40X,而酒店板塊和免稅板塊在首旅酒店、錦江股份和中國國旅大幅上漲帶動下分別達到50X 和30X 左右。

景區板塊凈利增速放緩

資料來源:公開資料整理

景區板塊估值高于免稅板塊

資料來源:公開資料整理

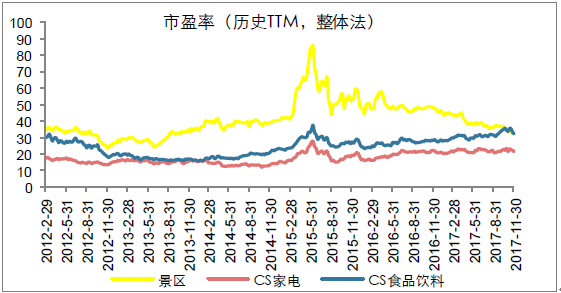

無論是從餐飲旅游板塊內部比較,相較于有限服務型連鎖酒店、免稅細分領域的高成長,還是從消費品大類橫向比較,相對于家電、食品飲料的低估值,景區個股的緩成長和高估值都缺乏吸引力。

景區板塊凈利增速17 年下半年以來小于家電行業及食品飲料行業

資料來源:公開資料整理

景區板塊估值高于家電行業及食品飲料行業

資料來源:公開資料整理

4、景區股市值與市場風格現狀分析

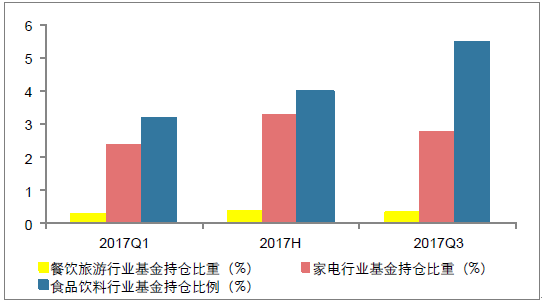

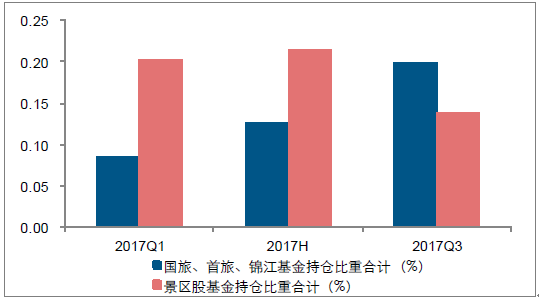

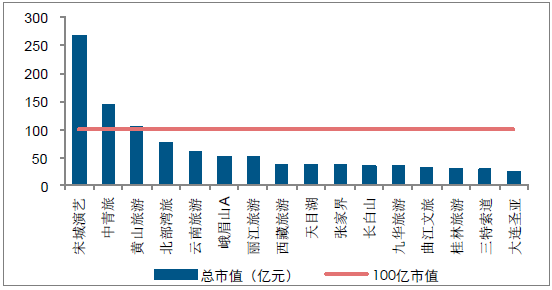

今年在風險偏好下移情況下,市場風格明顯偏好穩健增長、低估值的大白馬,從基金重倉持股可看出消費類的家電和白酒籌碼較為集中。家電行業基金持股比例較高的格力電器、美的集團、華帝股份,除華帝股份市值相對較小外,格力電器和美的集團市值均超過1000 億。食品飲料行業基金持股比例較高的貴州茅臺、伊利股份和五糧液,市值同樣均在1000 億以上。景區股市值多在100 億以下,與今年市場風格不太匹配。缺乏資金量追逐也是景區板塊回調重要因素之一。

7:2017 年前三季度消費類板塊中家電和食品飲料基金持倉比例較高

資料來源:公開資料整理

基金持倉中景區股比重2017Q3 有所下降

資料來源:公開資料整理

家電和食品飲料行業中基金持倉比例較高的前三標的市值

資料來源:公開資料整理

景區股大多數市值在100 億以下

資料來源:公開資料整理

二、景區股的現狀

1、自然景區門票經濟現狀

從整體而言,目前上市自然景區“門票+景區客運”營收占比超60%;這種模式客單價低、對票價依賴高,在門票提價空間受限背景下,景區增長存在瓶頸。

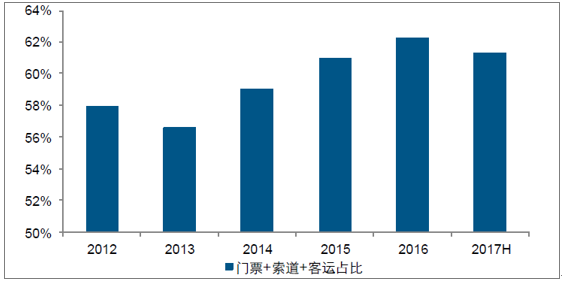

自然景區對票價依賴程度高,客單價低。自然景區“門票+景區客運(索道、觀光車)類”收入占整體營收60%左右,景區對票價依賴程度高。從行業整體來看,2014 年門票收入占到了A 級景區總收入的31.75%2,比重最大;從景區類上市公司來看,自然景區“門票+景區客運(索道、景區觀光車)類”收入占景區類上市公司營收超60%(2017H 為61.27%)。即上市自然景區營收模式仍然以“門票+景區客運”為主,在客流量保持一定情況下,景區營收主要依賴票價提升。

上市景區類公司中自然景區門票及景區客運收入占比為60%左右

資料來源:公開資料整理

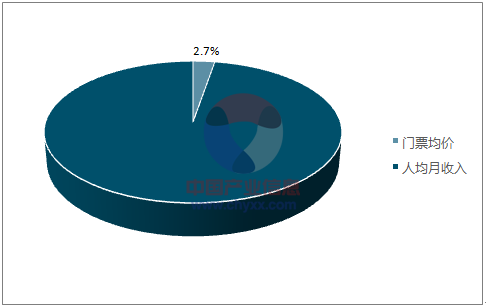

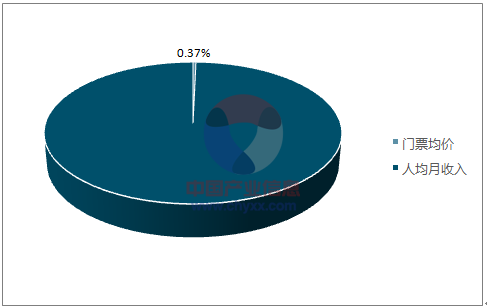

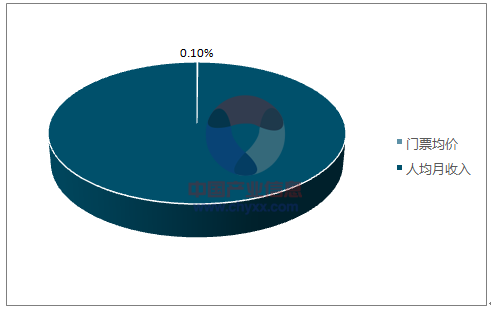

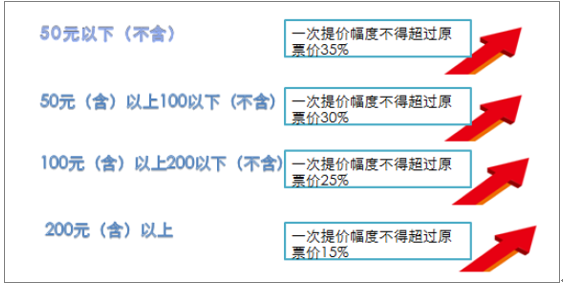

景區門票價格相對較高,外加政策限制,提價空間受限。我國景區門票均價占人均月收入比重達到2.70%,而法國僅為0.37%、美國僅0.10%3;相對于我國居民收入水平,我國景區門票價格相對較高。據2007 年發改委《關于進一步做好當前游覽參觀點門票價格管理工作的通知》,對實行政府定價和政府指導價管理的門票價格,同一門票價格上調頻率不得低于3 年,且對門票價格調整幅度做出了限制。2013 年《旅游法》頒布實施,第四十三條規定,利用公共資源建設的景區門票實行政府定價或者政府指導價,嚴格控制價格上漲。現階段我國旅游景區門票價格已經相對較高,在門票價格調整頻率和幅度受控情況下,景區門票價格提升空間有限。

索道及客運車提價雖從嚴格意義上不需遵守上述規定,但也需上報政府相關部門批準;且從實際操作來看,提價周期普遍較長、提價幅度有限。

中國景區門票均價占人均月收入比重

法國景區門票均價占人均月收入比重

美國景區門票均價占人均月收入比重

資料來源:公開資料整理

景區門票價格受限

資料來源:公開資料整理

2、景區客流承載力分析

景區客流承載力受其自然稟賦限制具有一定天花板。2015 年1 月,國家旅游局下發《景區最大承載量核定導則》,要求景區核算游客最大承載量;2015 年7 月,國家旅游局公布5A 級景區最大承載力和瞬時承載量。上市公司所轄景區最大日承載量在1~13 萬人次不等,山岳型景區大部分均在7 萬人次以下;而瞬時承載量則在0.6~7 萬人次范圍。

上市公司部分景區最大承載量與瞬時承載量

上市公司 | 涉及景區 | 日承載量(萬人次) | 瞬時承載量(萬人次) |

長白山 | 長白山景區:北景區/西景區 | 2.68/1.39 | 2.68/1.39 |

黃山旅游 | 黃山景區 | 5(惡劣天氣3.5) | —— |

三特索道 | 千島湖 | 9.58 | 5.43 |

廬山 | 6.5 | 3 | |

九華旅游 | 九華山 | 7 | —— |

天目湖 | 山水園 | 8.2 | 5 |

南山竹海 | 5.3 | 3.5 | |

御水溫泉 | 1.5 | 0.6 | |

首旅酒店 | 南山 | 7 | 4.38 |

張家界 | 武陵源旅游區 | 12.92(夏),10.85(冬),11.14(設施) | 6.2 |

桂林旅游 | 漓江景區 | 1.9 | 1.5 |

峨眉山A | 峨眉山 | 4.5 | —— |

麗江旅游 | 玉龍雪山 | 2.8 | —— |

曲江文旅 | 大唐芙蓉園 | 6 | 2 |

資料來源:公開資料整理

步入休閑度假游階段,游客旅游不僅局限于觀光需求,更看重旅游體驗。從發達國家經驗來看,2011 年中國人均GDP 超過5000 美元,已進入多元化度假游階段,游客更注重高質量的旅游體驗。若考慮游客心理承受能力,則景區接待量上漲空間更為有限。游客心理容量沒有統一測算標準,參考學術界相關研究,山岳型景區以長白山為例,游客心理容量僅為物理容量的1/3 左右,據此測算,符合游客心理承受能力的自然景區特別是山岳型景區大部日承載量應當在1~2.5 萬左右。目前,黃山、峨眉山、長白山等每年接待游客均在200~330 萬人次左右,考慮到淡旺季差異大,以游客心理承受能力指標測算,上漲空間有限。

部分景區最佳心理容量

景區名稱 | 瞬時/最大承載量/物理容量 | 最佳承載量/心理容量 |

黃石寨游道 | 5400人/天 | 3040人/天 |

西溪國家濕地公園 | 瞬時承載量:16800人(余杭區)、41600人(西湖區) | 瞬時承載量:729人、6個團游 |

深圳歡樂谷 | 57900人/天 | 6927人/天 |

長白山北景區 | 26800人/天 | 10000人/天 |

烏鎮西柵 | 356500人/天 | 7200人/天 |

資料來源:公開資料整理

三、景區的發展趨勢

1、休閑景區各方面表現較自然景區更加優異

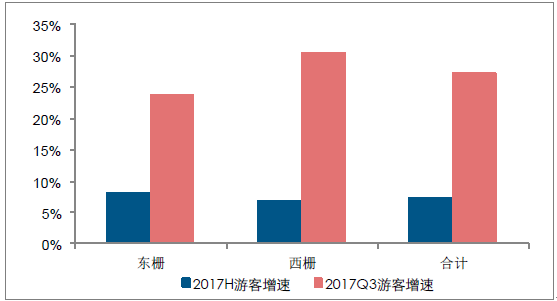

相較于自然景區,休閑景區近年來經營表現更加亮眼。根據各大上市景區公布的客流情況,休閑景區(以烏鎮和宋城演藝為代表)接待客流增速2012 年以后整體高于自然景區,休閑景區逐步獲得游客認可。具體看烏鎮景區,主打休閑旅游的西柵景區2017 年單三季度客流增速明顯快于傳統觀光景區東柵。

休閑景區客流接待增速近幾年快于自然景區

資料來源:公開資料整理

休閑景區烏鎮西柵客流增速17Q3 明顯快于東柵景區

資料來源:公開資料整理

休閑景區的成長空間相較自然景區更為廣闊,主要原因包括擴容相對容易、消費相對更高,同時游客重復游玩的可能性更高。

休閑景區擴容相對容易

休閑景區物理最大承載量通常超過自然景區,且擴容相對容易。以宋城演藝旗下樂園和演出為例,自2012 年以來宋城演藝加快異地擴張的速度,目前已在三亞、麗江、九寨溝開設異地項目,同時規劃及在建的還有桂林、張家界、西安、上海以及澳洲項目。且針對單一項目,公司可采取增加演出次數、開設二期劇院等形式增加游客承載量。

休閑景區宋城演藝異地項目拓展迅速

名稱 | 位置 | 開業時間 |

杭州宋城 | 浙江杭州 | 1996年 |

杭州樂園 | 浙江杭州 | 1999年 |

爛蘋果樂園 | 浙江杭州 | 2012年 |

三亞千古情 | 海南三亞 | 2013年 |

麗江千古情 | 云南麗江 | 2014年 |

九寨溝千古情 | 九寨溝 | 2014年 |

漓江千古情 | 廣西桂林 | 預計2018年 |

張家界千古情 | 湖南張家界 | 預計2019年 |

西安千古情 | 陜西西安 | 預計2019年 |

上海世博大舞臺 | 上海 | 預計2019年 |

澳洲傳奇王國 | 澳大利亞 | 預計2020年 |

資料來源:公開資料整理

休閑景區提高客單價方式多樣

休閑景區提高客單價相對容易,票價僅少數受物價局管制。此外休閑景區還可以通過增加住宿、開設溫泉、打造收費性的游客參與項目等方式提高客單價。

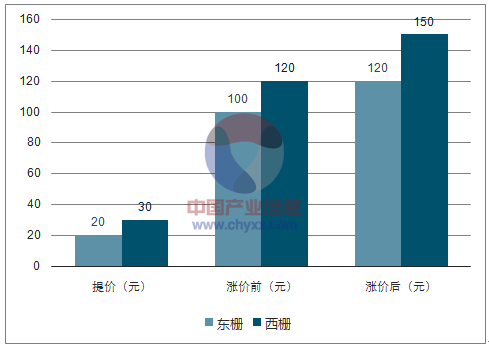

以烏鎮為例,烏鎮東西柵于2017 年8 月分別提價20%、25%,幅度較大。東柵和西柵票分別由現行100 元/人提至120 元/人、120 元/人提至150 元/人,新票價于2017年8 月執行。

烏鎮東西柵提價情況

資料來源:公開資料整理

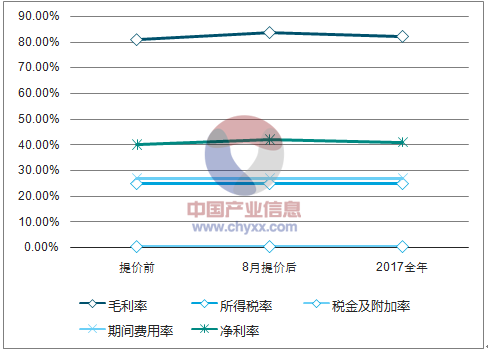

烏鎮提價可有效提高公司利潤水平

資料來源:公開資料整理

除了門票外,烏鎮通過豐富休閑項目從而實現客單價的提升。景區推出每月一節的傳統民俗活動,已成功打造烏鎮戲劇節、當代藝術邀請展等文化活動。同時,烏鎮著力開發會議市場,已成功接待萬余場會議,成為世界互聯網大會的永久會址。新項目的推出不僅有望提升客單價也有助于平滑淡旺季客流。

烏鎮景區主要服務內容及價格

項目 | 特色選擇 | 簡要介紹 |

住宿 | 烏鎮行館 | 含錦堂行館、盛庭行館、恒益行館,價位:1500元-28000元 |

度假酒店 | 含枕水度假酒店、通安客棧、昭明書舍、望津里酒店、宜園精品酒店、水巷驛、水市客宿,價位:680元-58800元 | |

烏鎮民宿 | 烏鎮民宿,價位:200元-3000元 | |

青年旅舍 | 含水巷青年旅舍、紫藤青年旅舍,價位:60元-180元 | |

經濟酒店 | 兩府客棧,價位:580元-780元 | |

烏村 | 含各種烏村游套餐:價位:1300元起 | |

娛樂 | 民俗節日 | 中國年、情人節、水鄉麗人節、香市、端午節、童玩節、乞巧節、中秋節、圣誕節、美食節、烏鎮戲劇節 |

夜游 | 夜游西柵 | |

酒吧 | 似水年華紅酒坊、伍佰回酒吧、步步蓮花藝術沙龍、老木頭酒吧等 | |

茶館 | 鴨鴨老茶館、錦堂壺隱廳、品雨軒茶吧、聽水問茶、景園茶樓等 | |

劇院 | 烏鎮大劇院、水劇場、日月劇場、沈家戲園、國樂劇院、露天電影等 | |

傳統體驗 | 拳船、高竿船、花鼓戲、皮影戲、巡更、評書樓、花燈等 | |

會務 | 小型會場 | 通安客棧、昭明書舍、錦堂會所、望津里精品酒店、大劇院 |

中型會場 | 通安客棧、枕水度假酒店、昭明書舍、錦堂會所、望津里精品酒店等 | |

大型會場 | 通安客棧、昭明書舍、枕水度假酒店、大劇院 |

資料來源:公開資料整理

古北水鎮為市場化定價,調價更為靈活;同時其依托歷史傳統進行深度開發建設,已經形成完備的旅游度假園。古北水鎮依托司馬臺遺留的歷史文化進行深度發掘,將9 平方公里的度假區整體規劃為集觀光游覽、休閑度假、商務會展、創意文化等旅游業態為一體的綜合性特色休閑國際旅游度假目的地。度假區內擁有43 萬平方米精美的明清及民國風格的山地合院建筑,包含4 個精品酒店、5 個主題酒店、23 家民宿客棧,特色商鋪和餐廳以及10 多個文化展示體驗區。

2、觀光游轉型休閑游符合行業趨勢

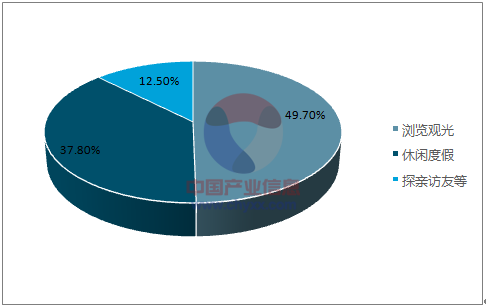

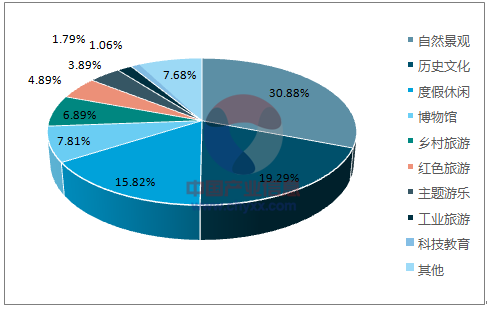

盡管目前國內觀光型旅游仍占主導,但長期來看休閑度假的需求將持續擴大。《中國旅游景區發展報告(2015)》顯示,國內游客游覽觀光型旅游需求占比最高,達49.70%;但休閑度假的需求也已經相當龐大,達37.80%。隨著近年來國民收入水平的持續提高,休閑度假的需求將保持增長。與龐大的休閑度假需求形成反差的是,目前A 級景區中僅有15.82%為休閑度假類景區,供給與需求存在缺口。

統計顯示休閑度假需求接近40%,需求旺盛

資料來源:公開資料整理

A 級景區休閑度假類占比不足16%,供給不足

資料來源:公開資料整理

在當前的供需趨勢下,自然景區轉型布局休閑度假游享受高速發展紅利。自然景區一方面面臨著休閑度假需求爆發、休閑景區受熱捧的局面,另一方面又受到票價提升空間有限、自然稟賦制約客流量的限制,進行供給側改革的重要性不言而喻。近年來自然景區類上市公司紛紛加速休閑游布局,結合現有主要景區的地域條件和地理位置,打造符合自身特色的休閑游產品和目的地,項目建成投入使用之后有望迎來客流量新一輪的高速增長;同時休閑游項目也將延長游客在景區的停留時間,進一步增加游客在景區的各項消費,提高客單價。

景區外延轉型布局

轉型規劃 | 受益標的 |

溫泉度假區項目已接近尾聲,已于17年1月試運營 | 長白山 |

打造“田野牧歌”品牌,景區、索道、營地相結合,集民宿、精品酒店、度假村等模式轉型休閑游 | 三特索道 |

募集配套資金打造大庸古城轉型休閑綜合體 | 張家界 |

開發東黃山、打造山下小鎮切入休閑游;花山謎窟休閑度假項目啟動實施;與宏村景區開展合作 | 黃山旅游 |

募投峨眉山旅游文化中心,項目由“天下峨眉”演藝中心和旅游文化中心組成 | 峨眉山A |

與宋城演藝成立合資公司打造漓江千古情項目(預計2018年開業) | 桂林旅游 |

本身已開展演藝業務/主打休閑游產品 | 宋城演藝、麗江旅游、大連圣亞 |

資料來源:公開資料整理

3、外部交通優化助力景區增長

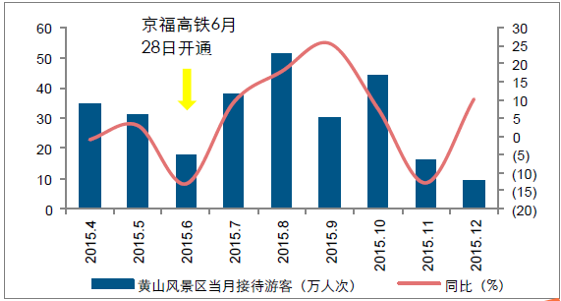

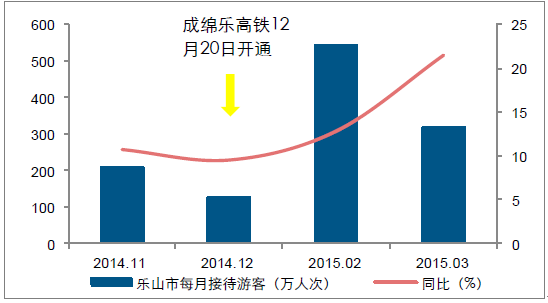

觀光游轉型休閑游行業趨勢下,全國高鐵建設不斷推進,景區外部交通改善帶來客流提升。1、外部交通改善對客流提升作用明顯。京福高鐵(經過黃山高鐵站)于2015 年6月28 日開通,7 月客流同增9.46%,8、9 月增幅進一步提高;成綿樂城鐵于2014 年12 月通車,樂山市游客接待量增幅由12 月的9.49%提升至2015 年前兩月累計12.78%。

2、全國高鐵建設不斷推進,有望帶來客流進一步增長。隨著《中長期鐵路網規劃》的印發,全國高鐵建設不斷推進,景區周邊交通的不斷完善有望帶來客流新一輪的快速增長。

京福高鐵通車前后黃山景區客流增幅對比

資料來源:公開資料整理

成綿樂城鐵通車前后樂山市游客接待量增幅對比

資料來源:公開資料整理

《中長期鐵路網規劃》印發,全國鐵路網絡進一步擴大。2016 年7 月,國家發改委修編印發了最新的《中長期鐵路網規劃》,為國家繼續推進鐵路建設提供了重要依據。按照《規劃》,到2025 年,全國鐵路網規模達到17.5 萬公里左右,其中高速鐵路3.8 萬公里左右,接近現有規模的兩倍。鐵路尤其是高鐵的建設開通能有效縮短游客到達景區時間,方便游客出行,有利于景區客流量的增長。

景區外部交通改善

建成日期 | 交通改善 | 受益標的 |

預計2018年6月 | 銅玉城鐵開通 | 三特索道 |

預計2019年 | 赤峰高鐵完工 | 三特索道 |

預計2018年 | 杭黃高鐵開通 | 黃山旅游 |

預計2018年 | 張桑高速開通 | 張家界 |

預計2019年 | 黔張常高鐵通車 | 張家界 |

2016年10月 | 鶴大高速 | 長白山 |

預計2018年10月 | 桂林兩江機場擴建 | 桂林旅游 |

預計2019年 | 京沈高鐵 | 中青旅 |

2016年12月 | 滬昆高鐵 | 麗江旅游,宋城演藝 |

資料來源:公開資料整理

4、景區重資產屬性決定利潤短期難以釋放

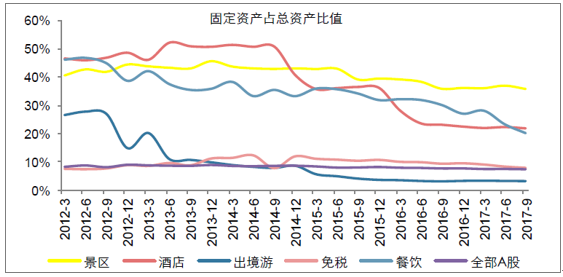

景區特別是自然景區行業具有重資產屬性,投資回報期長、短期內利潤難釋放,這是導致板塊市盈率相對較高的核心因素之一。

景區板塊固定資產占總資產的比重較高,一直維持在40%左右;酒店板塊因有限服務型連鎖酒店加盟占比提升、固定資產比重逐漸下移,出境游和免稅板塊相對輕資產,因此無論是在餐飲旅游板塊內部,還是相對于整個A 股上市公司平均固定資產比重(截至2017 年9 月30 日為7.29%),景區板塊重資產屬性均較為突出。

景區為重資產屬性,固定資產比重高

資料來源:公開資料整理

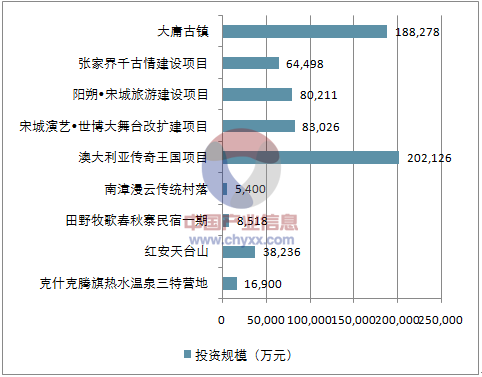

景區重資產屬性決定了前期投入多、投資回報期長、短期利潤難釋放的行業特征。從上市公司公告的項目來看,單個項目投資規模均在5000 萬以上、有的甚至高達10 億以上;項目回收期(包括建設期)在7-11 年不等。前期投資大也導致公司經營杠桿高、財務費用壓力大,從而拖累凈利增長。

上市公司景區項目投資投資規模

資料來源:公開資料整理

景區項目投資回報期一般為7-11 年

上市公司 | 項目 | 投資規模(萬元) | 項目回收期(年) |

三特索道 | 克什克騰旗熱水溫泉三特營地 | 16,900 | 9.20(含建設期2.50年) |

紅安天臺山 | 38,236 | 11.01(含建設期1.50年) | |

田野牧歌春秋寨民宿一期 | 8,518 | 9.94(含建設期2年) | |

南漳漫云傳統村落 | 5,400 | 9.08(含建設期1.50年) | |

宋城演藝 | 澳大利亞傳奇王國項目 | 202,126 | 9.67(含建設期3年) |

宋城演藝•世博大舞臺改擴建項目 | 83,026 | 8.33(含建設期2年) | |

陽朔•宋城旅游建設項目 | 80,211 | 8.49(含建設期1年) | |

張家界 | 張家界千古情建設項目 | 64,498 | 7.95(含建設期1年) |

大庸古鎮 | 188,278 | 10.79(含建設期2年) |

資料來源:公開資料整理

4從PE 估值看,優質個股估值成長相匹配

16/17 年板塊整體一直處于估值消化狀態,經過兩年調整,目前板塊整體市盈率為32倍、低于歷史中位數水平。而優質公司中青旅、宋城演藝、黃山旅游、峨眉山A 等已進入估值和增速相匹配階段,優勢凸顯。

景區整體市盈率已經降至中位數以下

資料來源:公開資料整理

景區股估值及凈利增速情況

- | - | 業績增速 | EPS(元) | PE | ||||||

股票代碼 | 公司簡稱 | 2017E | 2018E | 2019E | 2017E | 2018E | 2019E | 2017E | 2018E | 2019E |

000888.SZ | 峨眉山A | 27% | 22% | 15% | 0.46 | 0.56 | 0.65 | 21 | 18 | 15 |

600054.SH | 黃山旅游 | 15% | 17% | 12% | 0.54 | 0.64 | 0.71 | 26 | 22 | 20 |

600138.SH | 中青旅 | 20% | 14% | 12% | 0.8 | 0.92 | 1.03 | 25 | 22 | 19 |

300144.SZ | 宋城演藝 | 28% | 23% | 19% | 0.8 | 0.98 | 1.16 | 23 | 19 | 16 |

603869.SH | 北部灣旅 | 79% | 31% | 24% | 0.87 | 1.14 | 1.42 | 26 | 20 | 16 |

603199.SH | 九華旅游 | 16% | 9% | 11% | 0.78 | 0.85 | 0.94 | 39 | 35 | 32 |

603099.SH | 長白山 | 17% | 26% | 21% | 0.31 | 0.39 | 0.48 | 41 | 33 | 27 |

600749.SH | 西藏旅游 | -106% | - | 12% | 0.03 | 0.04 | 0.04 | 602 | 527 | 474 |

600706.SH | 曲江文旅 | 26% | 12% | 16% | 0.37 | 0.42 | 0.49 | 49 | 44 | 38 |

600593.SH | 大連圣亞 | 54% | 14% | 19% | 0.53 | 0.6 | 0.72 | 49 | 43 | 36 |

002159.SZ | 三特索道 | - | 29% | 43% | 0.21 | 0.28 | 0.39 | 99 | 74 | 53 |

002059.SZ | 云南旅游 | 24% | 23% | 15% | 0.11 | 0.14 | 0.16 | 72 | 59 | 51 |

002033.SZ | 麗江旅游 | -5% | 15% | 14% | 0.39 | 0.44 | 0.51 | 24 | 21 | 18 |

000978.SZ | 桂林旅游 | 1072% | 45% | 19% | 0.2 | 0.28 | 0.34 | 43 | 30 | 25 |

000430.SZ | 張家界 | 26% | 12% | 19% | 0.19 | 0.21 | 0.25 | 47 | 42 | 35 |

603136.SH | 天目湖 | 25% | 9% | 6% | 1.08 | 1.18 | 1.25 | 44 | 40 | 38 |

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)