1、我國醫(yī)藥行業(yè)整體發(fā)展情況

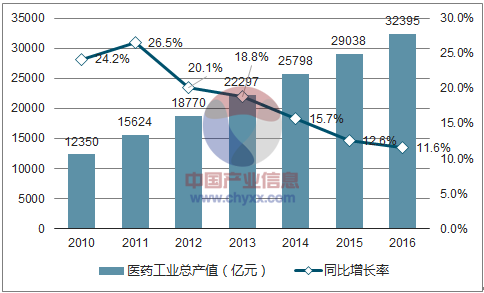

2001 年以來,我國醫(yī)藥工業(yè)總產(chǎn)值保持高速增長,中國已經(jīng)成為全球最大的新興醫(yī)藥市場。根據(jù)統(tǒng)計,中國七大類醫(yī)藥工業(yè)總產(chǎn)值在“十一五”期間復(fù)合增長率達到 23.32%。進入“十二五”以來,醫(yī)藥工業(yè)總產(chǎn)值仍然保持較快增長趨勢,但受到經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型等多重因素的共同影響,增速有所放緩。根據(jù)報告顯示,2013 年到 2015 年醫(yī)藥工業(yè)總產(chǎn)值分別實現(xiàn)同比增長 18.79%、15.70%和 12.56%。預(yù)計 2016 年我國醫(yī)藥工業(yè)總產(chǎn)值將達到 32,395 億元,同比增長 11.56%。

2010-2016 年我國醫(yī)藥工業(yè)總產(chǎn)值走勢圖

數(shù)據(jù)來源:公開資料整理

盡管近兩年醫(yī)藥工業(yè)總產(chǎn)值的增速有所放緩,但隨著醫(yī)療體制改革的持續(xù)推進,社會保障體系和醫(yī)療衛(wèi)生體系框架建設(shè)基本完成,政府投資建設(shè)重點從大中型醫(yī)院向社區(qū)醫(yī)院、鄉(xiāng)村醫(yī)院轉(zhuǎn)變,國家對衛(wèi)生支出的比重繼續(xù)攀升,改革紅利為醫(yī)藥市場提供了新的增長空間。同時,考慮到我國經(jīng)濟的持續(xù)增長和人均收入水平的提高、人口老齡化的加快、城鎮(zhèn)化水平的提高、疾病圖譜變化、行業(yè)創(chuàng)新能力的提高以及醫(yī)保體系的健全等因素的驅(qū)動,預(yù)計未來我國醫(yī)藥產(chǎn)業(yè)仍將保持快速增長。

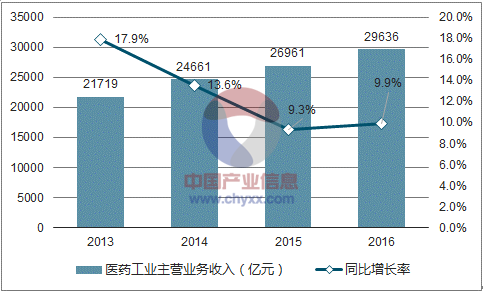

“十二五”以來,由于經(jīng)濟發(fā)展和醫(yī)療體制改革促使需求不斷釋放,我國醫(yī)藥工業(yè)規(guī)模以上企業(yè)主營業(yè)務(wù)收入逐年增長,較“十一五”末增長了一倍多。2013 年醫(yī)藥工業(yè)規(guī)模以上企業(yè)主營業(yè)務(wù)收入邁上 2 萬億大關(guān),但近年來增速有所放緩。2016 年全國醫(yī)藥工業(yè)規(guī)模以上企業(yè)實現(xiàn)主營業(yè)務(wù)收入 29,636 億元,同比增長 9.92%,增速較上年同期提高 0.90 個百分點,增速高于全國工業(yè)整體增速 5.02 個百分點。

2013-2016 年我國醫(yī)藥工業(yè)規(guī)模以上企業(yè)主營業(yè)務(wù)收入走勢圖

數(shù)據(jù)來源:公開資料整理

2、我國化學(xué)原料藥行業(yè)發(fā)展概況

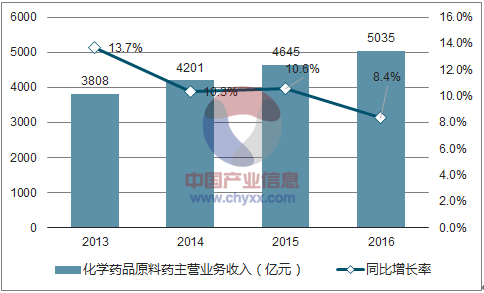

化學(xué)原料藥行業(yè)是醫(yī)藥制造業(yè)的重要組成部分,在醫(yī)藥制造產(chǎn)業(yè)鏈中處于上游位置。我國化學(xué)原料藥行業(yè)的發(fā)展與內(nèi)需容量及外貿(mào)出口、行業(yè)政策密切相關(guān)。近年來,我國化學(xué)原料藥行業(yè)主營業(yè)務(wù)收入呈現(xiàn)平穩(wěn)遞增態(tài)勢,從 2013 年的 3,808 億元增長到2016 年的 5,035 億元,年均復(fù)合增長率為 9.76%。

2010 年以來,由于原料藥的外貿(mào)出口整體滑坡,大宗原料藥價格下降,抗菌藥物分級使用、環(huán)保壓力的增加等多重因素的共同影響,國內(nèi)原料藥的需求面臨著一定的下行壓力,產(chǎn)能過剩的問題凸顯,化學(xué)原料藥行業(yè)的主營業(yè)務(wù)收入的增幅開始逐步放緩,2016 年我國化學(xué)原料藥行業(yè)的主營業(yè)務(wù)收入同比增長 8.40%。

2013-2016 年我國化學(xué)原料藥行業(yè)主營業(yè)務(wù)收入走勢圖

數(shù)據(jù)來源:公開資料整理

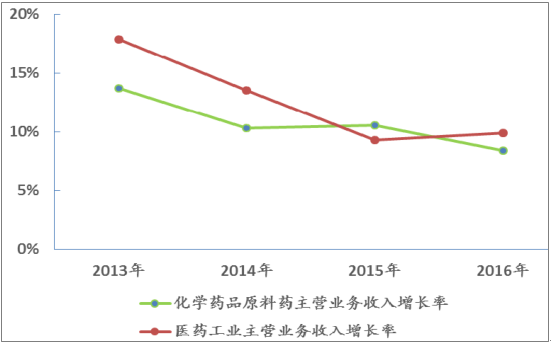

除 2015 年略高于醫(yī)藥工業(yè)主營業(yè)務(wù)收入增速外,2013 年以來化學(xué)原料藥行業(yè)主營業(yè)務(wù)收入的增速低于醫(yī)藥工業(yè)主營業(yè)務(wù)收入的增速,化學(xué)原料藥行業(yè)主營業(yè)務(wù)收入占醫(yī)藥工業(yè)主營業(yè)務(wù)收入的比重從 2013 年的 17.62%下降到 2016 年的 16.99%。整體而言,我國化學(xué)原料藥行業(yè)短期內(nèi)面臨著一定的產(chǎn)能壓力,同質(zhì)化競爭較為激烈。但長期來看,化學(xué)原料藥行業(yè)的轉(zhuǎn)型升級將有利于改善部分產(chǎn)品的供需關(guān)系,促進行業(yè)健康平穩(wěn)增長。

2013-2016 年我國化學(xué)原料藥行業(yè)與醫(yī)藥工業(yè)主營業(yè)務(wù)收入增速對比走勢圖

數(shù)據(jù)來源:公開資料整理

3、我國化學(xué)藥制劑行業(yè)發(fā)展概況

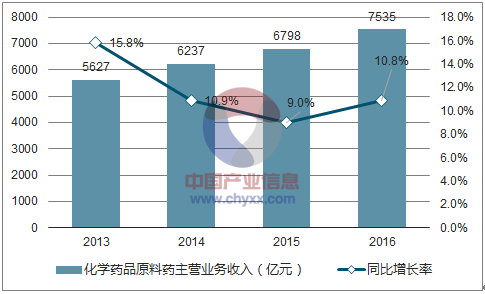

近年來,我國化學(xué)藥制劑行業(yè)主營業(yè)務(wù)收入呈現(xiàn)平穩(wěn)增長趨勢,從 2013 年的 5,627億元增長到 2016 年的 7,535 億元,年均復(fù)合增長率為 10.22%。2013 到 2016 年同比增幅分別為 15.80%、10.85%%、8.99%和 10.84%,增速在 2015 年之后呈現(xiàn)出企穩(wěn)回升的態(tài)勢。

2013-2016 年我國化學(xué)藥制劑行業(yè)主營業(yè)務(wù)收入走勢圖

數(shù)據(jù)來源:公開資料整理

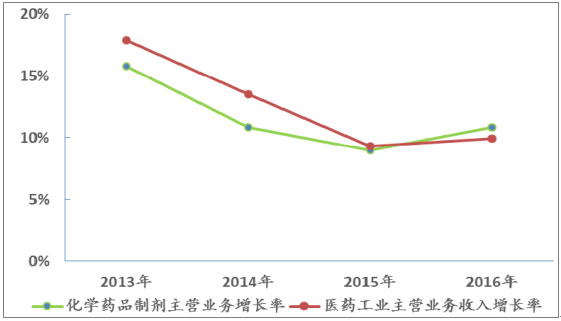

2013 年以來,我國化學(xué)藥制劑行業(yè)主營業(yè)務(wù)收入占醫(yī)藥工業(yè)主營業(yè)務(wù)收入的比例始終穩(wěn)定在 25%-26%之間,增速接近整個醫(yī)藥制造行業(yè)的增長率,這主要得益于醫(yī)藥行業(yè)需求的穩(wěn)定增長和企業(yè)自主創(chuàng)新能力的提升。

2013-2016 年我國化學(xué)藥制劑與醫(yī)藥工業(yè)主營業(yè)務(wù)收入增速對比走勢圖

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國醫(yī)藥市場分析預(yù)測及發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫(yī)藥O2O行業(yè)市場全景評估及投資潛力研判報告

《2026-2032年中國醫(yī)藥O2O行業(yè)市場全景評估及投資潛力研判報告》共八章,包含中國醫(yī)藥O2O服務(wù)企業(yè)典型案例分析,中國醫(yī)藥O2O市場投資分析,中國醫(yī)藥O2O市場發(fā)展前景預(yù)測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢