1、發展歷程

(1)1981 年~1987 年:迅速發展期

1981 年 4 月,我國第一家融資租賃公司中國東方租賃有限公司成立,揭開了我國現代融資租賃業發展的篇章。同年 7 月,首家金融租賃公司中國租賃有限公司成立。此后一段時期,融資租賃在我國得到快速發展。

(2)1988 年~1998 年:問題暴露期

在經歷了誕生初期的快速發展后,融資租賃行業因制度問題導致嚴重欠租,在 90 年代幾近傾覆。這一時期的欠租問題因涉及廣泛、規模巨大,造成了惡劣影響,這時期出租人起訴承租人的欠租違約事件還因法律上融資租賃的性質確定問題而屢遭敗訴,導致許多的租賃公司破產、清算或者業務停滯。通過行業協會和政府部門的大力支持,直到 1998 年底,租金拖欠問題才得到基本解決。

(3)1999 年~2007 年:恢復調整期

前期租賃行業存在的租金拖欠問題,促使我國租賃行業相關制度的誕生。從1999 年開始,我國陸續實現了融資租賃法律框架的基本建設,包括:《合同法》(1999 年 9 月生效)中對于融資租賃的相關規定;《企業會計準則——租賃》(2001 年 1 月生效,后修改為《企業會計準則 21 號——租賃》2006 年 2 月生效)中對融資租賃記賬方法的規定;《金融租賃公司管理辦法》(2000 年 6 月發布)中對金融租賃公司設立和管理等的相關說明,后又于 2007 年 1 月經銀監會修訂并發布,允許國內銀行重新介入金融融資租賃業務;《外商投資租賃公司審批管理暫行辦法》(2001 年 9 月發布,后修改為《外商投資租賃業管理辦法》并于2006 年 3 月發布)中對外商設立融資租賃公司的相關要求介紹。以上相關法律法規的建設,為以后整個融資租賃行業恢復活力打下了堅實的基礎。

(4)2008 年至今:跨越式發展期

隨著行業監管政策的變化(例如銀監會于 2014 年 3 月修訂并發布了《金融租賃公司管理辦法》)以及政策支持力度的加大,融資租賃行業的公司數量大幅增加,市場規模持續擴大,服務領域更加廣泛,市場活躍度明顯提升。

2、中國融資租賃行業的市場規模和容量

2007 年后,國內融資租賃業進入了幾何級數增長的時期。業務總量由 2007年的約 240 億元增至 2016 年約 53,300 億元,年均復合增長率為 82%。2016 年末我國的融資租賃余額較 2015 年末上升 20%。

2007 年以來我國融資租賃業交易額和增長率

數據來源:公開資料整理

2015 年,以當年新增融資租賃交易額統計,全球前十大融資租賃國家如下:

排名 | 國家 | 融資租賃金額 (十億美元) | 2014-2015 年同比增長率(%) | 租賃滲透率(%) |

1 | 美國 | 374.35 | 11.10 | 22 |

2 | 中國 | 136.45 | 25.55 | 4 |

3 | 英國 | 87.13 | 14.01 | 31.1 |

4 | 德國 | 63.82 | 8.42 | 16.7 |

5 | 日本 | 60.84 | 8.94 | 9.6 |

6 | 法國 | 30.92 | 9.93 | 14.2 |

7 | 澳大利亞 | 30.85 | 0.01 | 40 |

8 | 加拿大 | 26.21 | 3.4 | 32 |

9 | 瑞典 | 18.22 | 12.05 | 22.9 |

10 | 意大利 | 17.67 | 12.52 | 13 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國融資租賃行業分析與投資決策咨詢報告》

除了日本外,西方發達國家融資租賃業務的固定資產滲透率達到 15%以上,而我國與之相比仍有較大差距,我國融資租賃市場未來仍具有較大發展空間。據預測,未來“十三五”時期,中國融資租賃業有望繼續保持 30%左右的增長速度,有可能超越美國成為世界第一租賃大國。

3、中國融資租賃行業的發展特點

(1)行業處于高速發展時期

在經歷初創、迅猛發展、清理整頓后,我國融資租賃業逐漸走向規范、健康發展的軌道。2007 年 3 月修訂的《金融租賃公司管理辦法》允許合格金融機構參股或設立金融租賃公司。隨后,國內主要的商業銀行先后設立或參股金融租賃公司。隨著商業銀行進入融資租賃業,我國融資租賃業進入了高速發展階段。2016年底,融資租賃合同余額約 53,300 億元,比 2007 年 240 億元的總量增長 222 倍。

2007 年以來我國融資租賃合同規模快速增長(單位:億元)

數據來源:公開資料整理

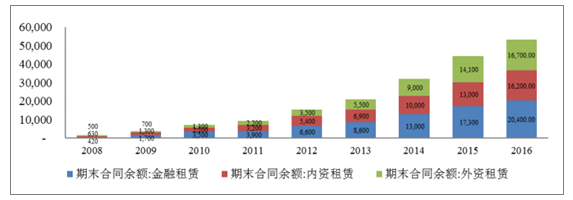

(2)融資租賃企業數量成倍增長

隨著監管政策的逐步放開,國內融資租賃公司總數由 2007 年的 93 家增長到2016 年底的 7,120 家。截至 2016 年底,金融租賃公司 59 家,內資租賃公司 204家,外資租賃公司 6,857 家。

2007 年以來我國各類租賃公司數量均取得增長

數據來源:公開資料整理

我國融資租賃行業的服務領域主要集中在工程機械設備、交通運輸設備(包括民用航空器、船舶等)、醫療設備、教育辦公設備、印刷設備等,這主要有兩個原因:一方面隨著城鎮化的推進、產業結構升級等因素的推動下,近年來工程機械、交通運輸設備、醫療教育設備等行業的需求增長迅速,推動了融資租賃業務在相關領域的快速拓展;另一方面上述行業的設備單價較高,適合開展融資租賃業務。

3)金融租賃公司優勢明顯

金融租賃公司雖然數量較少,但是憑借融資渠道以及風險管理水平方面的優勢,在我國租賃市場中占據的市場份額最大,截至 2016 年末,融資租賃公司業務量分布情況如下所示:

2016 年三種類型的融資租賃公司的市場規模(億元)

數據來源:公開資料整理

金融租賃公司的優勢主要體現在兩個方面,一是融資渠道多樣性。根據《金融租賃公司管理辦法》,金融租賃公司的經營范圍可以包括:吸收非銀行股東 3個月(含)以上定期存款、同業拆借、發行債券、資產證券化等。除了股東的資本投入外,金融租賃公司還可以通過同業拆借、發行金融債券、資產證券化等多種方式獲取資金,多樣化的融資手段保證了金融租賃公司有充足的資金來源支持業務發展。另一方面,金融租賃公司受到銀監部門的嚴格監管,在風險管理、內部控制等制度建設和執行方面具有一定的優勢,提升了的金融租賃公司的可持續發展能力。

金融租賃公司擁有銀行背景,在融資中擁有較大優勢

- | 監管機構 | 經營杠桿 | 注冊資本要求 | 主要融資途徑 |

金融租賃公司 | 銀監會 | ≦12.5 倍 | 1 億元 | 資本金;同業拆借;銀行借款;發行債券 |

外商投資融資租賃公司 | 商務部 | ≦10 倍 | 無 | 資本金;銀行貸款 |

內資融資租賃公司 | 商務部 | ≦10 倍 | 1.7億元 | 資本金;銀行貸款 |

數據來源:公開資料整理

4、行業未來發展趨勢

(1)金融改革為融資租賃拓寬融資渠道

融資租賃行業本身是金融市場化的產物,將直接受益于金融市場化改革。利率市場化改革以及債券、資產證券化等市場的發展,將有效拓寬融資租賃公司的融資渠道。國家政策也積極鼓勵融資租賃公司通過債券市場募集資金,支持符合條件的融資租賃公司通過發行股票和資產證券化等方式籌措資金。近年來,融資租賃公司通過發行金融債券、高級無抵押債券、資產證券化等方式募集資金的金額不斷增加。金融市場改革的推進,以及政策支持力度的加大,有利于融資租賃公司盤活存量資產,提高資產的周轉效率,為后續租賃項目提供持續資金支持,降低公司經營風險,提升融資租賃行業的市場空間和發展前景。

(2)產業結構升級催生市場需求

融資租賃不僅能夠緩解企業缺乏資金的問題,還可以通過對落后產能的淘汰和市場競爭加快產業技術革命進程,催生新技術革命對融資租賃的新需求。當一國加快產業結構調整、推動技術革新加快時,融資租賃業務規模和市場滲透率也會迅速上升。在我國人口紅利逐漸消失、企業用工成本不斷上升的背景下,我國經濟轉型及產業結構升級的壓力迫在眉睫,需要通過加大資本投入提升生產效率、加快產業結構調整和技術革新深化,有利于提升融資租賃行業服務領域(如先進制造設備、農業機械設備等)的需求,有利于融資租賃行業發揮出產融結合的優勢,推動融資租賃企業的快速發展。以農業機械領域為例,據統計我國目前農機化率在 50%左右,未來發展目標是爭取在 2020 年提升至 65%,按照國際上該行業的租賃滲透率測算,農機領域的融資租賃市場容量將達到 1,000 億元 13 。

(3)城鎮化進程助推融資租賃增長

2016 年,我國城鎮化率為 57.35% 14 ,仍低于發達國家近 80%的水平,積極穩妥推進城鎮化是我國現代化進程中的大戰略。圍繞未來城鎮化戰略布局,國家將統籌推進鐵路、公路、水運、航空、輸油氣管道和城市交通基礎設施建設。國家政策也鼓勵各級政府在提供公共服務、推進基礎設施建設和運營中購買融資租賃服務,有助于推動上述領域對融資租賃業務需求的增加。城鎮化進程的積極推進將成為融資租賃行業未來增長的有力推動因素之一。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國房地產融資租賃行業市場經營管理及未來趨勢預測報告

《2026-2032年中國房地產融資租賃行業市場經營管理及未來趨勢預測報告》共十三章,包含房地產企業融資方式及案例分析,2026-2032年房地產融資租賃行業投資機會與風險,2026-2032年房地產融資租賃行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國工程機械融資租賃行業產業鏈、發展現狀、競爭格局及發展趨勢分析:工程機械復蘇拉動行業增長,企業積極拓展海外增長空間[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國醫療器械融資租賃行業市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:市場需求旺盛[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)