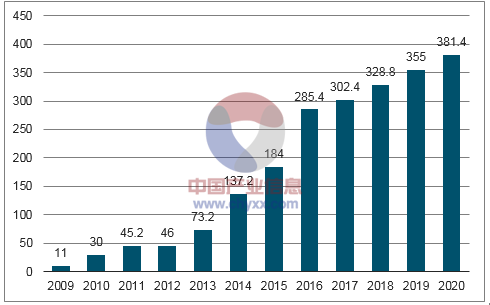

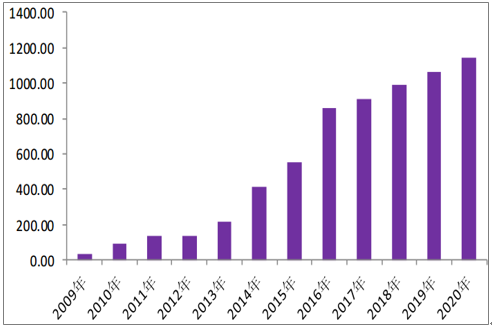

自2013年開始,中國成為全球工業機器人第一大市場,制造業“機器換人”需求旺盛,預計未來一段時間內仍將保持快速增長。CRIA和IFR的數據顯示,國產工業機器人在一般制造業的銷量占比未顯著落后于外資,且在個別領域處于絕對優勢地位。未來幾年內中國將成為工業機器人市場增長的主要驅動力。預計2017~2020年,中國工業機器人年均銷量預計為15萬臺,年均復合增長率為17%。中國工業機器人銷量占全球比例預計從2015年的27%提升至2019年的39%。

2009年-2020年中國工業機器人銷量及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國工業機器人市場供需預測及投資戰略研究報告》

根據數據,2014年全球平均的工業機器人使用密度(每萬工人擁有工業機器人數量)為66臺,其中歐洲85臺、美洲75臺、亞洲54臺。分國家來看,韓國近年來大量安裝并使用機器人,2014年工業機器人使用密度為478臺;日本使用密度為314臺;德國使用密度為292臺;美國的使用密度164臺。與這些國家相比,我國2014年工業機器人使用密度僅為36臺,2015年中國的工業機器人使用密度為49臺。《機器人產業發展規劃(2016-2020年)》指出,到2020年,我國工業機器人使用密度將超過150臺/萬人。

從市場規模方面來看,根據數據,2016年中國工業機器人銷售額達到34億美元,增長率達到31.3%,隨著工業機器人市場的旺盛,預計2017年中國工業機器人市場規模將超40億美元,達到42.2億美元。

中國工業機器人市場規模走勢(億美元)

數據來源:公開資料整理

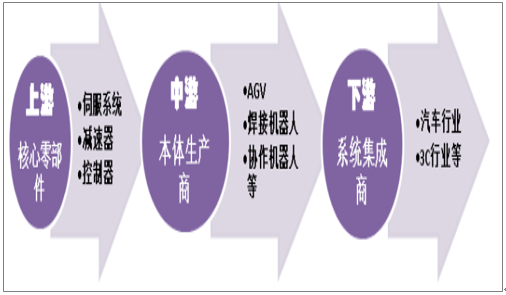

工業機器人行業按產業鏈分為上游、中游和下游。上游生產核心零部件:包括減速器、伺服系統、控制器;中游是本體生產商;下游是系統集成商,包括單項系統集成商、綜合系統集成商。我國工業機器人主要集中在本體和集成端,原因在于核心零部件缺失嚴重抬高國內工業機器人成本,制約行業發展。

工業機器人產業鏈

數據來源:公開資料整理

從毛利率上來看,工業機器人零部件的毛利率高于本體和系統集成,尤其是減速器的毛利率高達40%。因此我國工業機器人行業的整體的發展未來主要依靠核心零部件地位的提升,也唯有核心零部件的生產能力的真正提升才能使中國在工業機器人行業躋身世界一流地位。

工業機器人產業鏈上下游毛利率比較

數據來源:公開資料整理

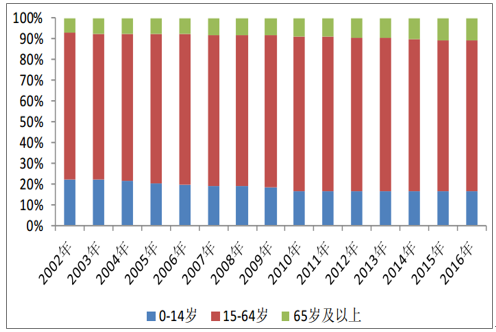

根據國家統計局公布的數據,中國勞動年齡人口比例自2002年開始逐年上升,直至2016年65歲人口比例已經高達10.80%。與此同時,14歲以下兒童的占比卻日益下滑。因此說中國人口結構老齡化將成為一個一個不可逆轉的趨勢。伴隨著人口老齡化的加劇,勞動力供給的持續減少將日益嚴重。

2002年-2016年中國人口結構變化

數據來源:公開資料整理

此外,伴隨著80后、90后逐漸成長為社會主要勞動力,勞動力整體受教育程度提高,勞動力的享樂意識逐漸增強而從事體力勞動的意愿有所下降。他們更追逐自我,對于工作環境、工作場景、待遇等等的要求更加多元,而且穩定性更差。相比于一些較為艱苦、單調、高風險的工作,年輕人更青睞于較為輕松的腦力勞動。高溫、高風險和曝露于有毒環境之下的工作崗位來說,想要找到足夠多的勞動力將是一件越來越困難的事情。41歲以上農民工占比已經從2008年的30%上升至2015年的45%,農民工群體不斷高齡化,實際勞動力供給形勢嚴峻。因此,這些危險、艱苦、單調的崗位將需要由機器人和自動化系統所取代。

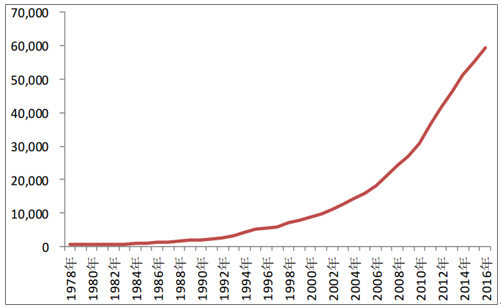

2006年-2016年十年間,中國制造業就業人員年平均翻了三倍有余。中國制造業勞動力平均工資已經超過越南、馬來西亞等國家。而與此同時,伴隨著技術的提高,工業機器人的成本正在逐漸下降,機器換人的成本優勢開始得到體現,這為未來工業機器人的普及奠定了基礎。

中國制造業就業人員年平均工資(元)

數據來源:公開資料整理

以長三角、珠三角地區城市為首,全國已有36個城市將機器人作為當地產業發展重點,財政補助額度大幅增長。廣東、浙江、上海、湖北、黑龍江等地區均已出臺支持工業機器人應用的相關財稅補貼政策。其中,廣東省在省“工業與信息化發展專項資金”中安排機器人發展專題資金,2016年安排金額3.6億元,給予一定比例的采購價格補貼。浙江省省級財政已累計安排近6億資金支持“機器換人”技術改造,出臺工業機器人購置獎勵補貼政策,省與地方1:2配套,購置工業機器人按價格10%補貼。

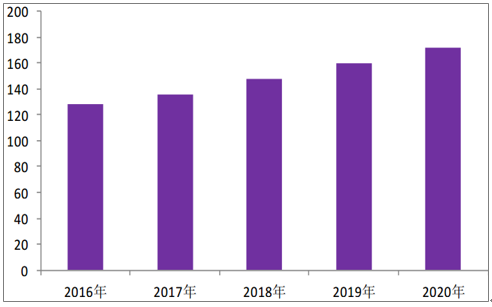

工業機器人本體結構是指機體結構和機械傳動系統,也是機器人的支承基礎和執行機構。根據預測,2020年我國工業機器人本體的市場規模將達到380億元,較2016年增長33.33%。

2016—2020年工業機器人本體市場規模及預測(億元)

數據來源:公開資料整理

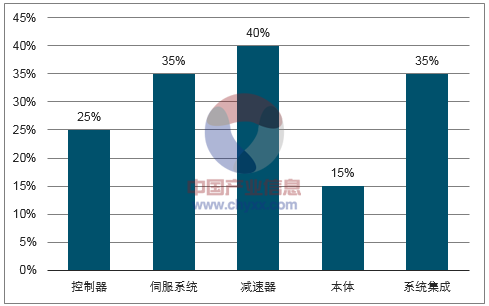

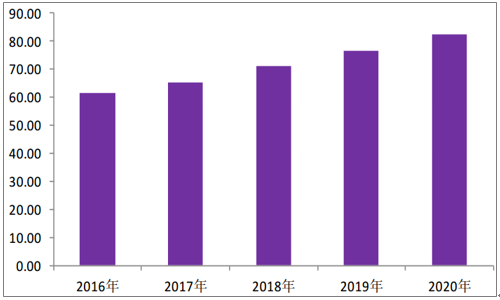

根據數據,三大核心零部件減速器、伺服系統和控制器成本分別占機器人成本的30-50%、20-30%和10-20%,它們共同決定了產品的性能、質量以及價格。按照每臺工業機器人20萬元的價格進行估算,2020年工業機器人銷量將達到19萬臺,因此減速器、零部件和控制器的市場規模將分別在2020年達到171億元、85億元和57億元,合計312億元,占2020年工業機器人本體的總市場規模的82%。

減速器是工業機器人最重要的零部件,工業機器人運動的核心部件“關節”就是由它構成,每個關節都要用到不同的減速機產品。作為技術壁壘最高的工業機器人關鍵零部件——減速器按結構不同可以分為五類:諧波齒輪減速器、擺線針輪行星減速器、RV減速器、精密行星減速器和濾波齒輪減速器。其中,RV減速器和諧波減速器是工業機器人最主流的精密減速器。RV減速器一般被放置在機座、大臂、肩部等重負載的位置,而將諧波減速器一般被放置在小臂、腕部或手部。RV減速器產品較諧波減速器具有更高的疲勞度、剛度和壽命,而且回差精度穩定,而諧波減速器隨著使用時間的增長運動精度就會顯著降低。因此,高精度機器人傳動多采用RV減速器。RV減速器在先進機器人傳動中已經有逐漸取代諧波減速器的趨勢。

減速器市場規模方面,當前每臺工業機器人20萬元,按照減速器成本占比約30-50%進行估算(我們按45%進行計算),可測算出每臺工業機器人對應9萬元的減速器市場需求,可以估算出2020年工業機器人減速器的市場規模將有望達到171億元。

2016年—2020年工業機器人減速器市場規模及預測(億元)

數據來源:公開資料整理

目前,世界上75%的精密減速器市場被日本的Nabtesco和HarmonicDrive占領,其Nabtesco生產RV減速器,約占60%的份HarmonicDrive生產諧波減速器,約占15%的份額。

盡管減速器市場被日本品牌壟斷,本土國產精密減速器企業仍頑強發展,目前部分企業已經取得不錯的成績,在即將到來的國產減速器時期有望搶得先機。尤為振奮人心的是,2017年3月,由哈工大機器人集團研發的國內首款完全自主知識產權的精密擺線針輪減速器已投產,該產品自主研發的成功將有助于解決國內機器人行業核心零部件依賴進口的最大痛點,突破工業機器人發展瓶頸,大幅降低我國工業機器人的整機成本。本精密擺線針輪減速器具有傳動速比大、高精度、高剛度、功率密度高等優勢,可廣泛應用于醫療設備、跟蹤導航、彎管設備、機械臂本體、旋轉工作臺、自動化設備等領域。

“伺服”一詞源于希臘語“奴隸”的意思。“伺服電機”可以理解為絕對服從控制信號指揮的電機。在工業機器人中,伺服電機是工業機器人的動力系統,一般安裝在機器人的“關節”處,是機器人運動的“心臟”,其功能是將電信號轉換成轉軸的角位移或角速度。

機器人的關節驅動離不開伺服系統,關節越多,機器人的柔性和精準度越高,所要使用的伺服電機的數量就越多。機器人對伺服系統的要求較高,必須滿足快速響應、高起動轉矩、動轉矩慣量比大、調速范圍寬,要適應機器人的形體做到體積小、重量輕、加減速運行等條件,且需要高可靠性和穩定性。伺服電機主要可分為交流伺服系統和直流伺服兩大類。交流伺服電動機驅動器因其具有轉矩轉動慣量比高、無電刷及換向火花等優點,在工業機器人中得到廣泛應用。

工業機器人的快速增長已經在一定程度上刺激了伺服電機市場的發展。當前每臺工業機器人20萬元,按照伺服系統成本占比約20%—30%進行估算(我們按25%進行計算),可測算出每臺工業機器人對應5萬元的伺服系統市場需求。90%的工業機器人使用伺服電機。可以估算出2020年工業機器人伺服系統的市場規模將有望達到85.5億元。

2016年—2020年工業機器人伺服系統市場規模及預測(億元)

數據來源:公開資料整理

市場格局方面,盡管近年來中國企業在吸取國外先進技術經驗的前提下,開始自主研發伺服系統,中國的伺服系統的市場份額有所提高。但是目前,我國依然僅有中低端伺服系統能夠實現大規模量產,高端伺服系統尚未形成商品化和批量生產能力,國內對精密伺服電機控制系統的需求主要依賴進口。從市場占有率來看,目前國外伺服企業在我國的市場占有率達75%。其中,日本品牌占比為50%,歐美品牌占比達25%,而國產品牌只占據了20%左右的市場份額。根據智研咨詢的預計,未來三年國產伺服產品的市場占有率將分別達到25%、30%和35%。

工業機器人控制器是機器人控制系統的核心大腦,更是決定機器人功能和性能的主要因素,其主要任務是控制工業機器人在工作空間中的運動位置、姿態和軌跡、操作順序及動作的時間等。控制器主要包括硬件和軟件兩部分:硬件部分是工業控制板卡,包括主控單元和部分信號處理電路;軟件部分主要是控制算法、二次擴展開發等。一般來講,每臺多軸機器人由一套控制系統控制,也意味著控制器性能要求越高。

控制器也是我國工業機器人產品中與國外產品差距最小的關鍵零部件。隨著技術和應用經驗的積累,國產機器人控制器產品已經較為成熟,國內大部分知名機器人本體制造公司均已實現控制器的自主生產,所采用的硬件平臺和國外產品相比并沒有太大差距,差距主要體現在控制算法和二次開發平臺的易用性方面。

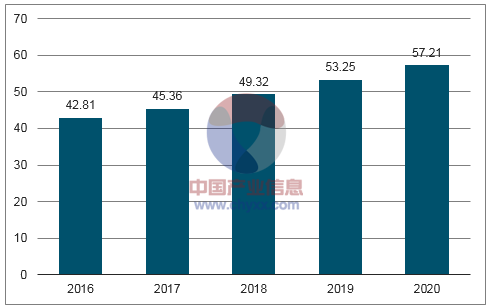

隨著國產機器人的快速發展,未來幾年機器人控制器將迎來良好的發展契機,尤其是在運動控制領域積累多年研究經驗的企業。當前每臺工業機器人20萬元,按照控制器成本占比約15%,可測算出每臺工業機器人對應3元的控制器市場需求。因此可以估算出2020年工業機器人控制器的市場規模將有望達到57億元。

2016—2020年工業機器人控制器市場規模預測(億元)

數據來源:公開資料整理

只有機器人裸機是不能完成任何工作的,機器人裸機需要通過系統集成之后才能為終端客戶所用。機器人集成是指在機器人本體上加裝夾具及其他配套系統完成特定功能。系統集成方案解決商處于機器人產業鏈的下游應用端,為終端客戶提供應用解決方案,其負責工業機器人軟件系統開發和集成。相較于機器人本體供應商,機器人系統集成供應商還要具有產品設計能力、對終端客戶應用需求的工藝理解、相關項目經驗等,提供可適應各種不同應用領域的標準化、個性化成套裝備。如果說機器人本體是機器人產業發展的基礎,那么下游系統集成就是機器人商業化、大規模普及的關鍵。應用集成系統的研發也是機器人產業鏈上利潤最高也是技術門檻最高的環節,近年來,隨著工業機器人產業的火速升溫,機器人系統集成行業也逐年升溫,備受追捧。

從國內系統集成商的競爭市場來看,目前我國工業機器人企業多為系統集成商,低端應用的競爭尤其激烈。大部分系統集成商的凈利潤在10%左右,甚至不足10%,競相降價造成的惡性競爭日益激烈。相比于機器人本體,系統集成的壁壘相對較低,與上下游議價能力較弱,毛利水平不高,但其市場規模要遠遠大于本體市場。一般來講,系統集成市場規模一般可達機器人本體市場規模的兩到三倍。根據預計,2020年中國工業機器人市場銷量有望超越19萬臺,按均價20萬測算,2020年機器人本體市場規模可達380億左右,則系統集成市場規模則有望達到1000億元左右,市場空間巨大。

2016—2020年工業機器人系統集成市場規模及預測(億元)

數據來源:公開資料整理

AGV(AutomatedGuidedVehicle)又稱移動機器人,是指通過特殊地標導航自動將物品運輸至指定地點的機器設備。AGV具有感知、規劃、決策和移動等功能,是一種具有安全保護以及各類移載功能的運輸車,能夠實現按照規定導引線路行駛,具有較強的抗干擾能力和目標識別能力。隨著工廠自動化、計算機集成制造系統技術逐步發展、以及柔性制造系統、自動化立體倉庫的廣泛應用,AGV作為聯系和調節離散型物流管理系統使其作業連續化的必要自動化搬運裝卸手段,其應用范圍和技術水平得到了迅猛的發展。目前國產激光導引AGV(單輪驅動型)的價格:配鎘鎳電池約在45萬元左右,配鉛酸電池約在40萬元左右,磁帶導引、電磁導引的AGV則相對便宜一些。

說到AGV,不得不提到就是AGC。AGC(AutomatedGuidedCart)屬于AGV的一類,但由于具有獨特的功能與用途,我們將它單獨來講。AGC是以日本為代表的簡易型AGV技術,該技術追求的是簡單實用。AGV的控制比較復雜,從行走姿態到多車的調度管理都有特殊的算法,而AGC從驅動方式、精度到速度控制方式、與上層系統的連接等諸多方面都相對簡單。但是相較于智能化程度較高的AGV機器人而言,AGC的價格顯然更為低廉,一臺僅用于搬運拖拽而不需上位調度的AGC的價格約為5-10萬元。因此,一些路線相對固定、對于導引及定位精度要求不高的工業場景也傾向于選擇AGC機器人,在最短的時間內收回投資成本。

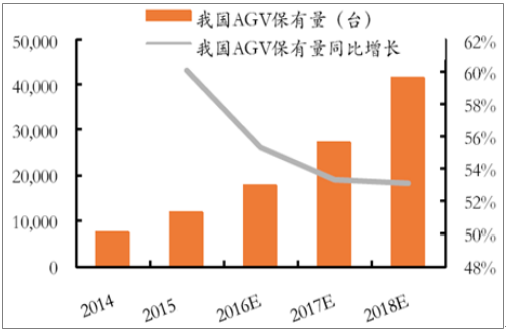

中國國內市場2014年AGV市場(含AGC)新增量為1.2萬臺,根據智研咨詢的預計,2018年我國AGV(含AGC)保有量將達到4萬臺以上,2018年AGV(含AGC)銷量既往為14000臺左右,按照AGV平均價格8萬元/臺進行計算,預計2018年AGV市場規模將達到11.2億元。目前,智能化水平較高的高端AGV年產量為1000臺左右,按每臺50萬元進行計算,2018年高端AGV市場規模將達到5億元左右。因此,2018年AGV市場規模將共達到16億元左右。

我國AGV保有量及同比增速

數據來源:公開資料整理

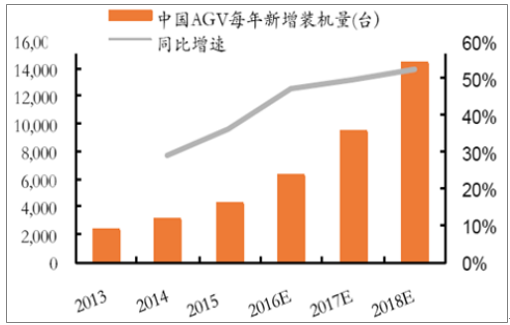

我國AGV銷量及同比增長

數據來源:公開資料整理

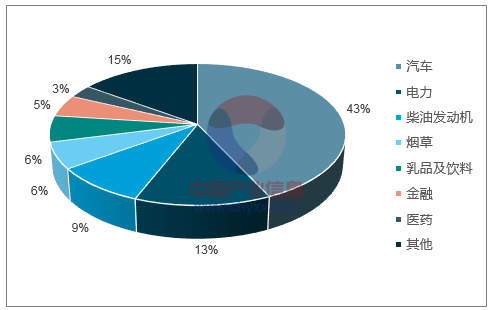

目前,AGV機器人在汽車、煙草等傳統制造業企業中已經有較為成熟的應用,但對于電商、印鈔造幣、制藥、能源乃至各行各業,AGV的應用還有待于進一步開辟和發掘。未來AGV將會進一步深入至各行各業,呈現出爆發式的增長態勢。

AGV下游行業分布

數據來源:公開資料整理

AGV市場與其他種類的工業機器人外資品牌占據主要市場的情況不同的是,我國在AGV機器人領域具有相當的實力,移動機器人(AGV)產品不僅成為國內市場主流產品(國內公司產品占據80%國內市場),而且產品更具成熟度和穩定性。某些國產AGV品牌甚至遠銷海外,具有國際知名度。諸如新松、昆船、嘉騰等工業機器人專業生產商都已經開發出自動化程度高、安全、穩定的AGV。

協作機器人,顧名思義,就是一種可以在一定區域內安全的與人類進行直接交互的機器人,簡單來說就是“人”直接用“手”來操作機器人,把人的智能和機器人的高效率結合在一起,共同完成作業。一般來說,協作機器人的操作相對較為簡單,是工業機器人的一個分系,在價格上也相比于傳統工業機器人更為低廉。

2015年至2020年期間,協作機器人部門有望增長10倍,從2015年的接近9500萬美元升值2020年的超過10億美元。

TransparencyMarketResearch甚至大膽預計,2018年,協作機器人將在機器人市場上占據30%的份額,它們將以3倍于當前機器人的工作效率服務各行各業,并能給予人類員工安全保障;2024年底,全球協作機器人的市值有望達到950億美元,年均復合增長率30%。

總之,工業機器人的智能程度將迅猛提升,協作機器人將在工業機器人中越來越普遍。甚至隨著技術的發展,最終協作機器人將變成一個過渡概念,所有的機器人都應該具備與人類一起安全的協同工作的特性。

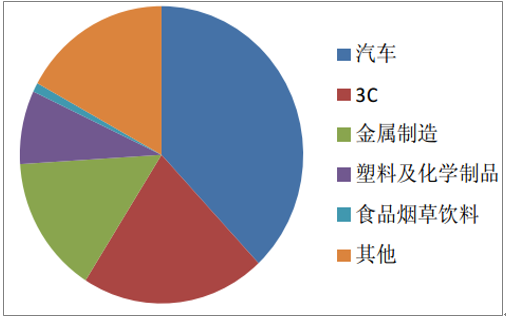

根據數據,汽車制造業是國內產機器人的主要市場,占比達到38%。隨后是3C、金屬制造、塑料及化學制品、食品煙草飲料,占比分別約21%、15%、8%、1%。

國產機器人在不同行業的占比情況中,汽車制造業用工業機器人的國產占有率最低不足10%。主要原因在于汽車制造業用工業機器人具有極高的技術和商務層面的進入壁壘,中短期內國產工業機器人本體廠商難以撼動現有競爭格局。而相比之下,一般制造業則有相當一部分工序并不需要6軸工業機器人即可實現,技術層面的進入壁壘相對較低,且價格因素在客戶購買時更為關注,商務層面的供應鏈先入優勢并不能形成有效壁壘,因此國產品牌占有率相對較高,其中國產占有率最高的行業則為3C行業。

國產機器人在不同行業的占比情況

數據來源:公開資料整理

國產工業機器人不同行業的銷量占比

數據來源:公開資料整理

未來,隨著工業機器人向著更深更遠的方向發展以及智能化水平的提高,工業機器人的應用將從傳統制造業推廣到其他制造業,進而推廣到諸如采礦、建筑、農業等各種非制造行業。在低端產能行業工業機器人的應用也會加速擴張,如陶瓷衛浴、家具制造、食品飲料、快消品、服飾鞋帽等;并逐漸進入到貨幣銀行、儀器儀表、生物制藥等新興領域。

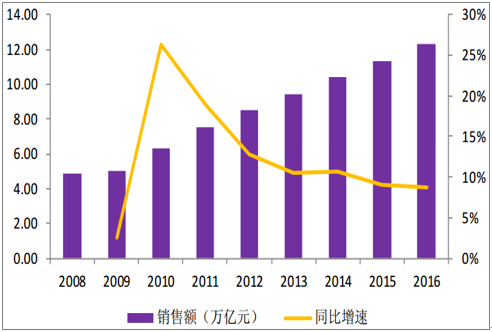

市場規模方面,3C機器人市場發展潛力大。截至2015年,國內3C產品銷售總額達到12.32萬億元,環比增長8.7%,巨大的3C市場是3C機器人市場發展的基礎;數據顯示,2016年,3C家電行業工業機器人銷量達2.07萬臺,同比增長47.9%。

我國3C行業銷售產值及增速(萬億元,%)

數據來源:公開資料整理

汽車工業機器人的市場已是一片紅海,市場被“四大家族”占據,國產機器人競爭能力弱,而在3C、家電、金屬、塑料化工、食品等行業,國外品牌的行業經驗和客戶基礎優勢并不明顯,下游行業客戶更加注重機器人產品的性價比和本土化服務優勢,這給國產機器人在3C領域的發展創造了巨大的機會,因此3C機器人有望帶領國產機器人彎道超車。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢