一、需求:國內需求平穩增長,國際航線有望回暖

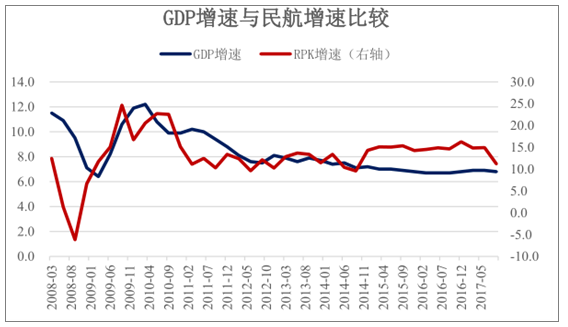

1、消費屬性增強是因私消費的增長是 2014 年以來航空需求增長加速的主要原因,也將在長期內支撐航空需求維持較快增長航空需求尤其是商務旅客的需求受到經濟活動的密切影響,宏觀經濟趨于穩定向好、商務活動頻率增加,將刺激商務旅客增長加速,從而推動航空總需求的增長。統計數據也驗證了這個觀點,從跨國統計數據來看,航空需求增速大約是 GDP增速的 1.8 倍。因此,當經濟增速波動時,航空需求的波動會進一步放大,尤其當經濟增速下滑時,航空需求常常表現出加速下滑的趨勢。

因私需求的增長受到經濟活動、居民消費升級等多個因素的影響,在經濟轉型期,即使經濟增速放緩,隨著居民消費升級的推進,航空因私需求仍有可能保持高增速。2013年之后,雖然 GDP 增速從 7.8%連續下滑 6.7%,航空需求反而加速增長,居民收入達到一定水平后,短期價格刺激下的因私需求的爆發是形成這種背離的主要原因。 隨著經濟轉型和居民消費升級的推進 ,因私消費需求將在長期內支撐航空需求維持較快增長。

中國GDP增速與民航RPK增速比較

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國通用航空市場運營態勢與發展前景預測報告》

從國際經驗來說,美日等國在經濟轉型期也經歷了航空需求的快速增長期。美國1980 年代,GDP 降速,經濟結構轉型,但是旅客吞吐量增速反而增長,日本 90年度也如此。

中美日GDP增速與民航旅客周轉量增速比較

數據來源:公開資料整理

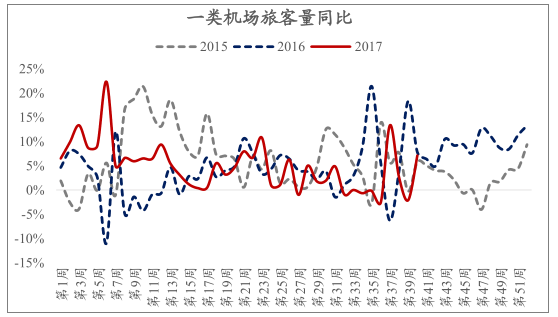

2、二三線因私需求增長強勁,國際線增速回落拖累行業整體

今年需求除了商務需求,二三線因私出行需求也出現超預期,雖然是消費升級的短期體現,我們認為也跟 17 年初二三線地產暴漲帶來的財富效應有關。與一線城市客源結構中較高的公商務旅客不同,二三線城市需求的增長是觀察民航因私需求增長的一個重要指標,二三線城市的供需兩旺在很大程度上反映因私需求的強勁增長。近年來,一線城市受到機場和空域的供給瓶頸限制,總體增長較慢;而二三線城市機場產能相對充裕,航空公司在一線城市增量有限,紛紛將運力投向這些區域,同時由于二三線城市消費升級的迅速推進,居民航空需求增長強勁,形成了二三線供需兩旺的市場格局。

一類機場旅客同比增速

數據來源:公開資料整理

一類機場座收入同比增速

數據來源:公開資料整理

二類機場旅客同比增速

數據來源:公開資料整理

二類機場座收入同比

數據來源:公開資料整理

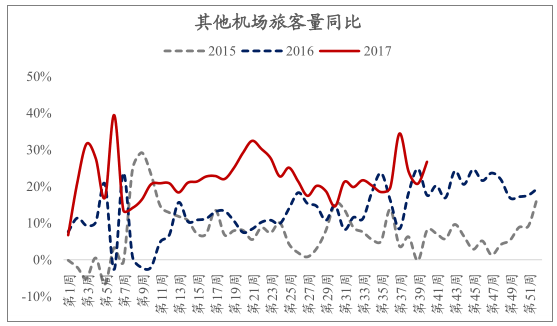

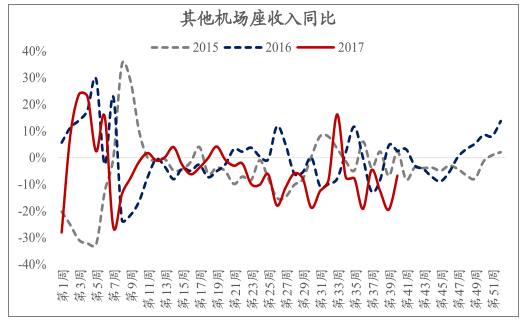

其他機場旅客同比增速

數據來源:公開資料整理

其他機場座收入同比增速

數據來源:公開資料整理

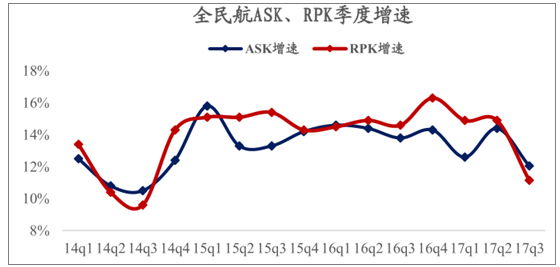

國際航線尤其是出境游相關航線是觀察因私需求的另一個重要指標。2015 至 2016年,受益于國際油價的大幅下跌、居民消費升級尤其是出境游旅客的快速增長,行業整體增速大幅提升。但是從 2016 年下半年之后,居民出境旅游受到油價回升、地緣政治和人民幣貶值的沖擊,增速驟然下跌。在國際航線增速大幅下滑的背景下,雖然國內航線增速略有提升,行業增速依然顯著下滑。根據數據顯示,2017 年 1-8 月,旅客量同比增長 12.6%,增速較去年同期下滑 1.6pts;旅客周轉量同比增長 13.2%,增速下滑 1.1pts。

全民航 ASK、RPK 季度增速

數據來源:公開資料整理

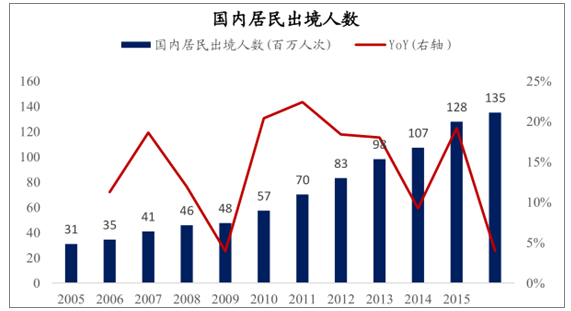

國內居民出境游增長

數據來源:公開資料整理

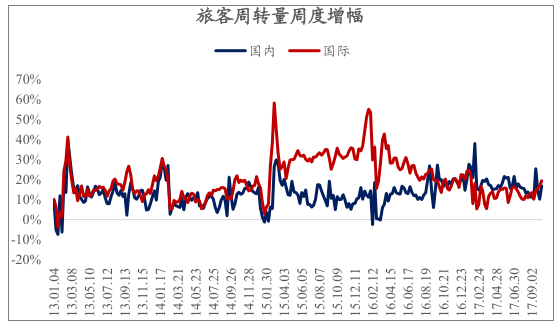

2017 年中航信周度旅客量增速

數據來源:公開資料整理

3、展望18 年,國內需求平穩增長,國際航線有望受益于出境游回暖

國內需求將維持平穩增長。目前我國的人均乘機次數不足0.4 次,遠低于歐美發達國家,民航需求長期增長空間較大。特別是今年旅客吞吐量增速出現新高,國內需求增速自 10 年以來首次超過國際需求增速。宏觀經濟運行穩定的背景下,居民消費升級的推進(特別是國內二三線)將推動航空國內需求在較長時間內維持平穩較快增長。

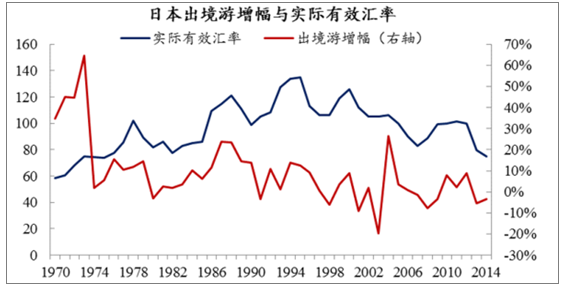

國際航線有望受益于出境游回暖。實際有效匯率成居民出境游的實際購買力,日本出境游的發展經驗表明,匯率波動直接影響居民出境游的增速,日元升值期間,出境游增長加速;貶值期間增速回落。美國出境旅游發展的經驗表明,美元貶值對人均乘機次數的影響從頻次轉到航距。除去 1986 年廣場協議簽署以后美元的大幅貶值,1980-2000 年期間,美國的人均乘機次數變動趨勢和美元指數基本一致。

出境旅游是美元匯率影響人均乘機次數的重要路徑。美國民航業中國際航空需求的占比大致穩定在 30%左右,在較長的歷史時期內,美國出境旅客是國際航線需求的主要來源,本幣的升值會直接帶動出境游人數增加,人均乘機次數也隨之增加。但在 2000 年以后,雖然美元指數出現了明顯的下跌,但美國的人均乘機次數卻相對穩定,主要原因是游客對匯率的主要反應不是減少出行次數,而是調整出行的目的地,縮短出行距離。近期隨著人民幣幣值的回升,國際航線增速已經有所回升,展望 18 年,人民幣幣值有望在當前區間內窄幅波動,疊加地緣政治的改善,出境游有望再次成為國際航線增長的驅動因素。

日本出境游增速與實際有效匯率波動

數據來源:公開資料整理

二、供給:改革進入實質性階段,供給增速將放緩

1 、行業增速將受到嚴格限制

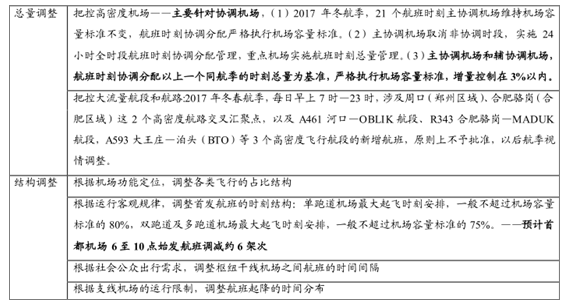

9月民航局發布《民航局關于發布把控運行總量調整航班結構,提升航班正點率若干政策措施的通知》,要求針對當前大部分機場高負荷運行、航班準點率的情況,從總量控制和結構調整兩方面調整。

關于把控運行總量調整航班結構 提升航班正點率的若干政策措施

數據來源:公開資料整理

對繁忙機場尤其一線機場的總量和結構控制將深刻影響行業供給結構:

擴大協調機場時刻名單和協調時刻范圍。新規要求,在原有協調機場(21 個,分別是)輔協調機場的尚未納入主協調機場名單、年旅客吞吐量 1000 萬人次以上的機場,與主協調機場使用空域存在重疊、運行密切相關的機場,納入航班時刻輔協調機場名單。主協調機場取消非協調時段,實施 24 小時全時段航班時刻協調分配管理。

機場時刻增長以安全運行和準點率達標為前提,嚴控協調機場增長。要調整機場容量要首先要滿足一下兩個條件,一是最近一年內未發生機場、空管等原因導致的嚴重不安全事件; 二是最近一年內、機場航班放行正常率至少有 9 個月不低于 80%。反之,對于準點率較低、保障能力下降的機場應調減容量。在此基礎上,主協調機場和輔協調機場,航班時刻協調分配以上一個同航季的時刻總量為基準,嚴格執行機場容量標準,增量控制在 3%以內。同時,胡煥庸線(黑龍江黑河至云南騰沖線) 東南側機場時刻總量增量控制在 5%以內。由于胡煥庸西北側機場數量和規模較小,控制東南側機場的增長在一定程度上就是控制了全國機場的增長。

我國機場分布情況

數據來源:公開資料整理

對北上廣四個機場的航線航班結構實施更加嚴格的控制。北京首都、上海浦東、上海虹橋、廣州白云等 4 個機場,國際和港澳臺地區定期飛行的航線航班,按照雙邊航空運輸協議和有關協議正常辦理,嚴格控制國際和港澳臺地區加班包機審批,4 個機場的航班時刻池優先用于國際和港澳臺地區飛行。3 個城市之間不增加新的航空承運人,4 個機場不新增至年旅客吞吐量 200 萬人次以下支線機場的航線航班,核準航段實施總量控制。

綜合上述要求,未來增長的機場可以概括為以下幾類:(1)產能擴建機場(2)胡煥庸線左側的放行率和安全達標機場(3)胡煥庸線右側的放行率和安全達標的非協調機場面臨總量 5%限制;胡煥庸線右側的放行率和安全達標的協調機場面臨總量 5%限制、單體增長 3%的限制。從協調機場的正常運行情況看,過去一年內,僅有成都、重慶、昆明和西安機場的的正常放行率達到時刻擴容要求,廣州、深圳、大連和烏魯木齊機場有望達標,大部分主協調機場航班正常率較低。

除機場時刻以外 航空公司的運力引進是另一個重要因素。從當前上市公司披露的數據來看,2018 年三大航及春秋航空、吉祥航空的合計運力增速約為 7.5%,較2014-2017 年有明顯下降。根據數據顯示,截至8月底,民航運輸飛機在冊的為 3141 架,其中客運飛機數量是 3002 架,從數量上看,其他航空公司飛機數量占比近 1/3,但增速遠遠超高占主導地位的三大航。 我們預計未來這部分運力增速也會放緩,現行的時刻分配政策下 ,小航空公司和新進入的航空公司本身就處于 比較不利的地位在時刻全面收緊的背景下,這些公司也會主動調節運力引進節奏 ;另一方面, 如果未來民航局出臺配套的運力引進政策,由于 大型航空公司還承擔了航線網絡建設和其他社會責任, 受限概率較小,而小航空公司運力受影響的可能性則較大。

主要上市航空公司運力引進計劃

數據來源:公開資料整理

2、冬春換季后供給側改革進入實質性階段

自2017 年10 月 29 日至2018 年3 月24 日,中國民航將執行 2017/2018 年冬春航季航班計劃。新航季共涉及 50 家國內航空公司、13 家港澳臺航空公司和 143 家外國航空公司,日均航班計劃量約 14460 班,相比 2016/2017 年冬春航季增加約5.7%。其中,在國內航線上,國內航空公司共安排國內航班每周 63765 班;在國際航線航班方面,31 家國內航空公司每周安排 10794 個航班,通航 58 個國家(地區)的 155 個城市;59 個國家 134 家航空公司每周安排 7544 個航班,自國外 135個城市通航我國 51 個城市。

受民航局供給側改革新規影響,航班計劃增速下滑。根據數據顯示,2017/2018 冬春新航季日均航班計劃量約 14460 班,同比 2016/2017 年冬春航季增長約 5.7%,增速較 2016/2017 年冬春航季的 8.6%,下滑超過 3 個百分點。預計未來對航季之內增加航班以及加班航班的審批也會更加嚴格,實際航班量的控制會更加嚴格。

航季航班(航段口徑)增速比較(排班表整理)

數據來源:公開資料整理

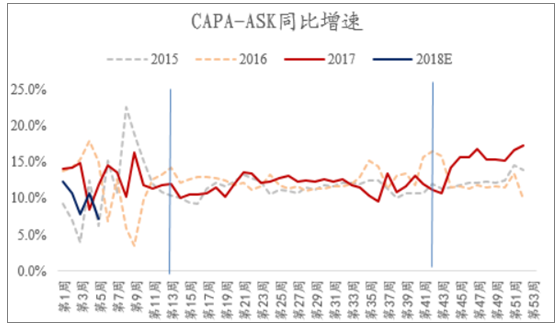

2018年春運將是重要的觀測時點。根據相關網站披露的排班表數據來看,同比口徑不同和今年夏秋季增長較快導致排班表的計劃同比增長較快。增速的差異一方面來自口徑的差異,另一方面,短期內,航空公司的運力引進和租賃計劃難以迅速做出調整,同時大多數機場的時刻利用率仍有提升空間,可能會出現運力增長高于時刻增長的局面。尤其四季度做為傳統淡季,機場供給和保障壓力相對較小,運力增長空間較大,CAPA 公布的運力數據也顯示,四季度中國運力增長將保持較快的增長速度。但旺季本身機場以及空域都處于高負荷狀態,持續增長空間較小,根據目前的排班計劃,18 年春運期間的運力增長將明顯放緩,如果民航局仍嚴格控制春運加班,在春節剛需的推動下,航空票價有望較大幅度上漲。

中國民航行業運力增速

數據來源:公開資料整理

預計未來時刻批準將更加嚴格,未來幾個季度供給側改革影響將逐步顯現。本次民航局新規將時刻增長與運行質量掛鉤,同時要求主協調機場和輔協調機場,航班時刻協調分配以上一個同航季的時刻總量為基準,嚴格執行機場容量標準,增量控制在 3%以內;胡煥庸線(黑龍江黑河至云南騰沖線) 東南側機場時刻總量增量控制在 5%以內。考慮到這些機場吞吐量在全國機場的占比較高,新規執行后,全國的時刻增長都將受到較大的影響。由于本次換季航班總增量相對較低,同時受制于機場時刻短期擴容難度,從航空公司角度,只能通過提升原有航班時刻執飛率來增投供給。 可以預料, 未來幾個季度, 在航班準點率和運行質量沒有達到預定目標之前, 供給側 改革的力度不會有明顯的放松, 隨著時刻增量收緊疊加時刻執行率的提高,供給端的增速將愈加縮緊。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告

《2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告》共五章,包含上海空乘專業人才培育現狀及就業情況,上海中高職院校空乘人才培養存在問題及發展建議,上海中高職院校教育貫通培養現狀及主要問題等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢