一、裝行業市場逐漸成熟,集中度逐步提升

1、家裝行業市場結構逐步轉變:消費升級帶動精裝修、存量房改造產值增長

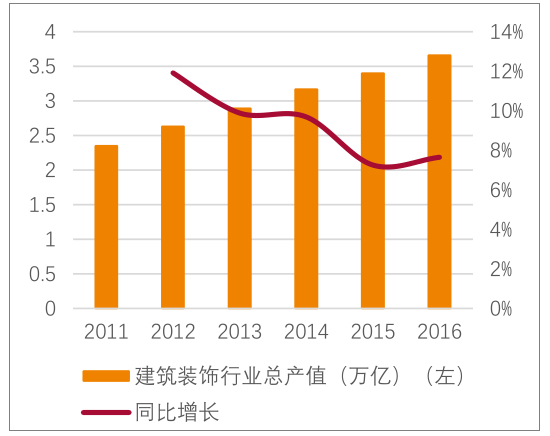

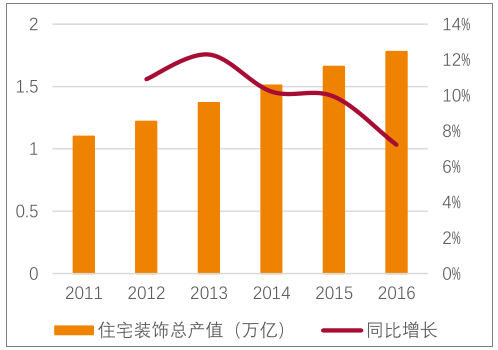

根據數據顯示,我國建筑裝飾業2016年實現總產值3.66萬億元,增長幅度為7.65%,家裝市場 2016 年實現總產值1.78 萬億元,同比增長 7.23%。近5年來行業增速雖然逐漸下滑,但是仍然超過 GDP 增速。從市場增速變化的角度,家裝市場發展階段已經從成長期逐步走向成熟期,增速逐漸趨于穩定。

建筑裝飾業總產值及增速

數據來源:公開資料整理

住宅建筑裝飾業總產值及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國家裝行業市場分析及發展趨勢研究報告》

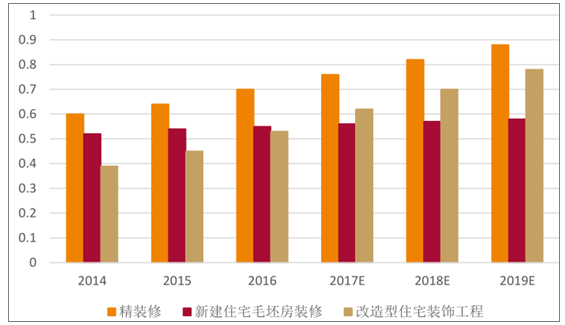

住房裝飾行業結構轉變,精裝修、改造房裝修產值不斷增長。從近三年公布的住房裝飾行業內精裝修產值、新建住宅毛坯房裝修產值和改造型住宅裝飾工程產值變化,可以分析出 住宅裝飾行業目前主要有三個變化,一是城市存量房占比逐漸提升,二是消費升級趨勢,三是房地產下行趨勢。

2014~2016 年住房裝飾行業各子行業裝修產值(單位:萬億)

數據來源:公開資料整理

精裝修產值的不斷上行反映了消費升級的趨勢,新建住宅毛坯房裝修產值基本保持不變反映了房地產行業的下行,而改造型住宅裝飾工程產值的快速增長則反映存量房市場不斷擴大, 未來市場的空間主要從精裝修和存量房改造打開。

從住房裝飾行業內產值變化情況分析,隨著存量房的數量的上升,疊加消費升級帶來的均單價上升,改造房的增速可能會越來越高;新建住宅毛坯房裝修在房地產下行趨勢下預計將保持當前產值;精裝修在消費升級背景下保持當前增速。預計從 2017 年開始改造房裝修產值將超過新建住房裝修產值,到 到 2019 年 住房裝飾行業產值將突破2 萬億,其中精裝修產值達到 0.8 萬億,改造房裝修產值達到 0.7 萬億,市場空間廣闊。

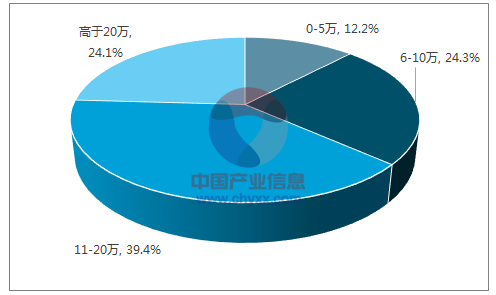

裝修花費提升,消費升級空間大。根據報告顯示,2016年裝修者的平均裝修花費為 16.9 萬,其中高于20 萬的高裝修花費人群占 24.1%,較 2015 年翻了一番,這說明我國家裝的消費升級速度較快,同時平均消費額不高,未來還有較大的增長空間。

2016年不同裝修花費人群占比

數據來源:公開資料整理

2、房地產市場呈現結構性變化,三四線城市相對景氣

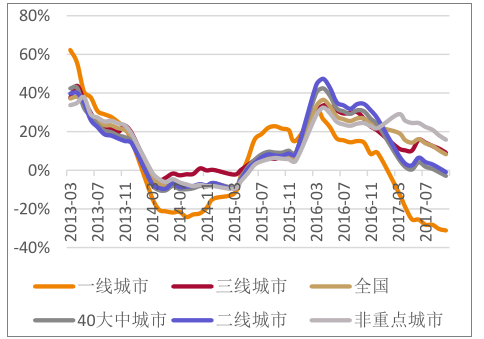

無論是從銷量、新開工、還是投資方面來看,非重點城市房地產市場均呈現相對強勢的狀態。銷售面積方面,截止2017年10月,非重點城市商品房銷售面積累計同比增速為 15.81%,顯著高于一線、二線等其他銷售指標。

商品房銷售面積增長率

數據來源:公開資料整理

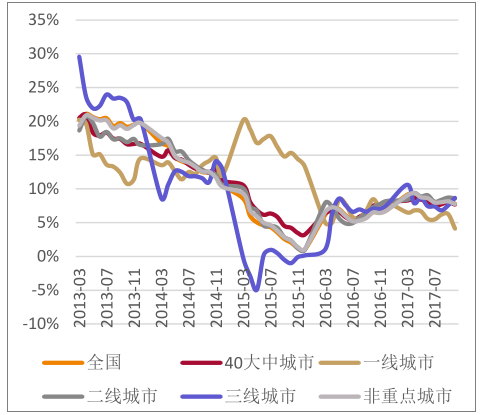

房屋新開工面積增長率

數據來源:公開資料整理

新開工面積方面,非重點城市也同樣呈現出相對強勢的狀態,在 10 月地產新開工數據紛紛下降的情況下,三線城市反而有所上升,非重點城市新開工面積增速也高于其他城市。非重點城市銷售與新開工的相對景氣一方面是由于一二線城市房地產市場調控趨嚴背景下虹吸效應減弱,而向三線及其他非重點城市的擴散趨勢加強;另一方面是由于經過了 16年的庫存去化,部分地區房地產市場待售比顯著下降,從而造成房地產市場整體下行背景下的結構性弱復蘇。

房地產投資方面,非重點城市房地產開發投資完成額累計增速同樣處于下降趨勢,但增速值仍然略高于四十個大中城市的增長率,2017 年 1-10 月累計同比增速為 7.75%,相比下,一線城市投資增速為 4.10%,三線城市的投資增長率則回升至 8.68%。

房地產開發投資完成額

數據來源:公開資料整理

公司體驗店大量布局三四線城市

數據來源:公開資料整理

3、行業集中度不斷提升,馬太效應逐步顯現

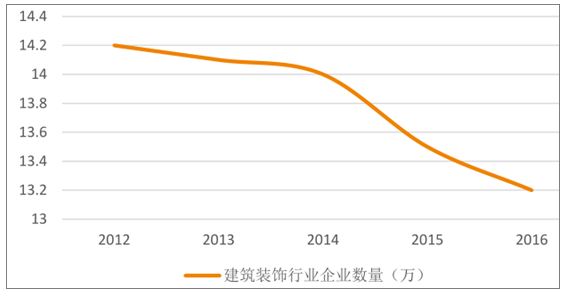

近 5 年來,建筑裝飾行業企業數量不斷減少,根據數據顯示,2016 年行業內企業數量為 13.2 萬家,較 2012 年減少了 1 萬家。

建筑裝飾行業企業數量

數據來源:公開資料整理

自2014年以來,行業內企業減少速度加快,行業逐步走向成熟,特別是上市公司的收購動作加快,行業內整合加速,馬太效應逐步顯現。企業集中度提升的重要原因之一是裝飾場市場 2B 規模的擴大:一方面在新建住房裝修市場中,精裝房產值不斷上升,裝飾公司的客戶中地產商占比不斷上升;另一方面在改造房裝修市場中,政府對長租市場的推動促使租房市場也在由 C2C 向 B2C 轉變,裝飾公司在租房市場的客戶中長租公寓供應商的比例不斷提升。2B 市場規模的提升進一步導致裝飾市場的集中度增加。 對家裝企業來說,只有建立與地產商和長租公寓供應商的長期合作關系,未來才能夠取得更大的發展。

二、展長租、裝配式建筑藍海業務

1、租市場政策密集發布,千億藍海市場空間廣闊

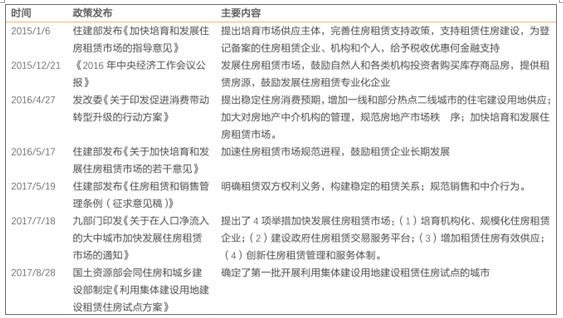

2009年起,我國政府陸續出臺關于租賃市場的相關政策。自 2014 年國家首次在《國家新型城鎮化規劃(2014-2020 年)>》中提出“租售并舉”之后,政府部門密集出臺政策鼓勵住房租賃市場發展。2017 年 5 月份,住房和城鄉建設部就《住房租賃和銷售管理條例(征求意見稿)》公開征求意見,主要內容包括:明確租賃雙方權利義務,構建穩定的租賃關系;規范銷售和中介行為。2017 年 7 月 18 日九部門印發《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,該通知提出了 4 項舉措加快發展住房租賃市場。2017 年8 月 28 日,國土資源部會同住房和城鄉建設部制定《利用集體建設用地建設租賃住房試點方案》,確定了第一批開展利用集體建設用地建設租賃住房試點的城市,該《方案》是對 7月 20 日九部門印發的《通知》中關于使用集體建設用地建設租賃住房所提出的具體實施舉措。這期間,廣州、合肥、深圳等眾多城市相繼出臺推進住房租賃市場的細則。

住房租賃市場政策發布情況

數據來源:公開資料整理

長租公寓裝修市場計算過程示意圖

數據來源:公開資料整理

長租公寓裝飾市場規模超過千億,藍海市場發展可期。根據報告顯示,2016 年我國流動人口規模為 2.45 億人,近幾年流動人口規模基本保持穩定,流動人口中打算在現居住地繼續居住 5 年及以上的占比為 56%,則 2016 年我國長租人口為 1.37 億人,若長租公寓在其中能夠達到 30%的滲透率,按照人均 25 平米的租住面積,則長租公寓面積將達到 10.29 億平米。按照裝飾行業一般水平,每平米裝修金額約為 800~1400 元;根據調查,自住房平均每 8.72年重新裝修一次,長租公寓損耗預計更快,裝修周期預計為 7 年,則 未來長租公寓裝修市場年均市場規模將達到 1176 億~2058 億元。

隨著國家對于“租售并舉”的推進,當前長租房市場已經涌入眾多資本,這使得租賃市場由C2C 轉向 B2C。這些長租房企業對旗下長租房往往采取統一裝修的方式,這就意味著裝飾企業未來在改造房裝修市場上會更多面向大客戶,長租企業對于裝飾公司的能力、資質要求也會較個人業主更高,這部分市場將是裝飾行業領先企業的機會。

2、配式建筑政策頻繁出臺,未來發展可期

裝配式建筑指的是建筑的部分或全部構件在工廠預制完成,然后運輸到施工現場,將構件通過可靠的連接方式組裝而建成的建筑。裝配式建筑在建造效率上領先于現有的建筑模式,具備綠色、高效的特征,在制造業升級發展的大背景下這是未來建筑發展的方向。

2016 年9月30 日,國務院辦公廳印發了《關于大力發展裝配式建筑的指導意見》,明確提出“力爭用 10 年左右的時間,使裝配式建筑占新建建筑面積的比例達到 30%”。在此之后,國務院、住建部不斷發布政策推動裝配式建筑發展。

2012年至2016年房屋建筑竣工面積(單位:萬平方米)

數據來源:公開資料整理

裝配式建筑市場空間廣闊。當前我國裝配式建筑占新建建筑面積僅 3%左右,而住建部印發的《“十三五”裝配式建筑行動方案》明確到 2020 年全國裝配式建筑占新建建筑的比例達到 15%以上。近 5 年我國房屋建筑竣工面積保持在 420000 萬平方米,預計到 2020 年保持在 40 萬~43 萬平方米之間,則裝配式建筑面積將超過 60000 萬平方米,按照每平方米 2500元計算,則未來三年裝配式建筑總產值將達到 1.5 萬億元,未來三年裝配式建筑發展空間巨大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家裝(家庭裝飾)行業市場研究分析及發展趨向研判報告

《2026-2032年中國家裝(家庭裝飾)行業市場研究分析及發展趨向研判報告》共七章,包含家裝行業重點省市市場需求分析,中國家裝行業領先企業案例分析,中國家裝行業前景趨勢預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國家裝(家庭裝飾)行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:規模隨著消費者對一站式家裝服務需求的增加而不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)